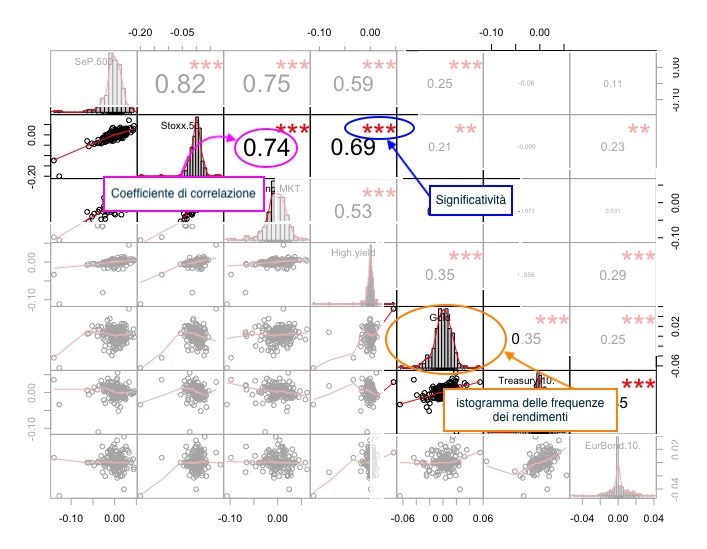

Coefficiente di correlazione lineare

La correlazione di Pearson indica la tendenza che hanno due variabili (X e Y) a variare insieme, ovvero, a covariare. Per quanto riguarda il tipo di relazione tra il movimento delle 2 variabili essa può essere lineare o non lineare. La relazione è di tipo lineare se quando è rappresentata su assi cartesiani, si avvicina alla forma di una retta.

Dai valori delle varianza e della covarianza delle variabili si ottiene il coefficiente di correlazione lineare che è standardizzato e può assumere valori che vanno da –1.00 (correlazione perfetta negativa) e +1.00 (correlazione perfetta positiva). Una correlazione uguale a 0

indica che tra le due variabili non vi è alcuna relazione lineare …ma può essere di tipo diverso.

Dalla covarianza ( Cova,b ) e dalle varianze dei singoli asset si può così calcolare la correlazione:

Corra,b = Cova,b / σa* σb

con σa= deviazione standard di a.

Covarianza e Correlazione descrivono il grado in cui due variabili casuali (i rendimenti nel nostro caso) tendono a deviare dalla loro media in modi simili.

Correlazione e causalità

La correlazione non implica necessariamente una relazione di causalità tra le due variabili osservate, pensiamo alle azioni appartenenti a uno stesso mercato o settore che scendono o salgono in maniera molto simile, la cui causa è però un mutamento delle condizioni di mercato o uno shock.

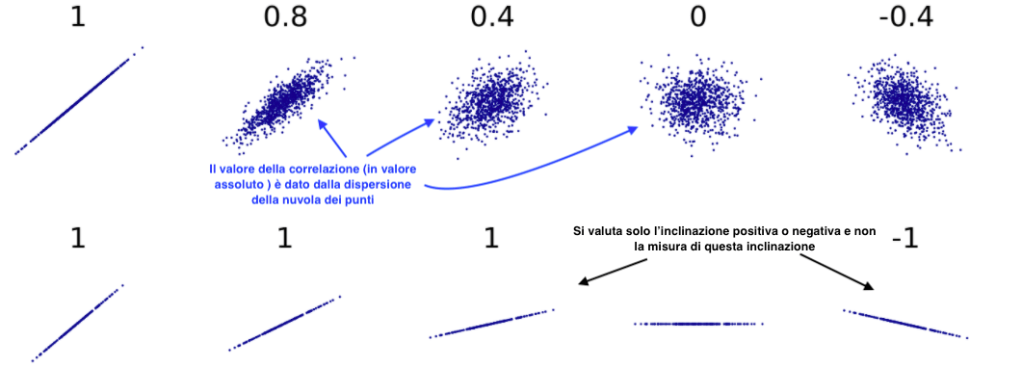

Valore e segno della correlazione

Nella matrice delle correlazioni vediamo una nuvola di punti e una linea spezzata che ne mostra l’inclinazione. Nell’immagine sottostante possiamo notare il rapporto tra il valore della correlazione e la forma di questa nuvola di punti.

E’ possibile passare dalla correlazione al valore del Beta rispetto a un portafoglio di mercato/indice poiché: Corri,m = Covi,m / σi* σm e βi,m = Covi,m / σ2m .

Prezzi o Rendimenti

Quello che si calcola con le correlazioni di Pearson sono le relazioni tra le deviazioni rispetto alle medie, che non sono significative utilizzando i prezzi. Pertanto, calcoliamo le correlazioni utilizzando i rendimenti.

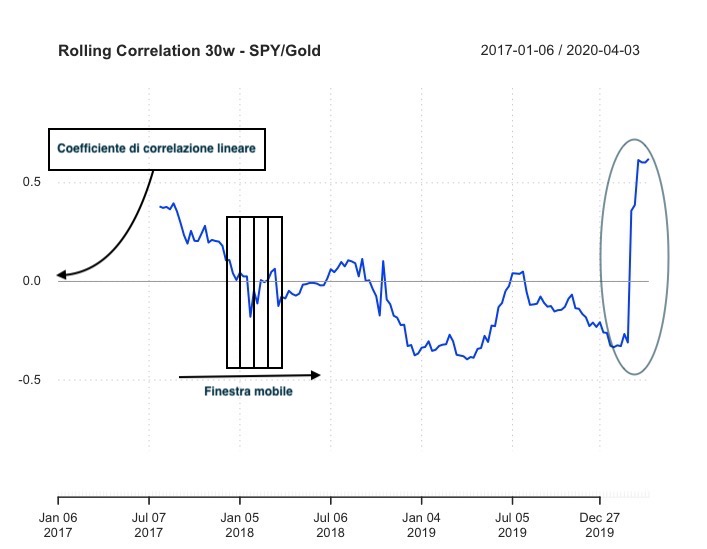

Correlazione Rolling

Se analizziamo i un sottogruppo di dati (una finestra) e poi muoviamo la finestra nel tempo possiamo vedere la come cambi il coefficiente di correlazione, si parla in questo caso di rolling correlation (a finestra mobile). Vediamo un esempio in cui la finestra è di 30 settimane (30w).

La scelta di rendimenti giornalieri rende il grafico molto reattivo, ma i rendimenti giornalieri potrebbero non essere molto significativi. Anche la scelta della lunghezza della finestra mobile incide sui risultati, con poche osservazioni abbiamo un grafico molto erratico mentre con periodi più lunghi un grafico meno sensibile ai cambiamenti recenti.

E’ bene non scegliere periodi troppo brevi poiché è probabile che il suo valore cambi troppo velocemente per essere interessante al fine delle nostre analisi.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 2 a settimana):

Importanza della bassa correlazione

Nella creazione di portafogli efficienti (minimizzare il rischio/massimizzare il rendimento sono le basi su si poggia la “teoria di Markowitz” o MPT) si cercano strumenti finanziari con un valore atteso positivo ma con bassa correlazione, ancor meglio con correlazione negativa. Per questo motivo nelle analisi del sito trovate quasi sempre un riferimento a questo valore.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

41 pensieri su “La correlazione”