Abbiamo visto che nella creazione di portafogli efficienti si cercano strumenti finanziari con un valore atteso positivo ma con bassa correlazione. Vediamo come si siano mosse da gennaio 2019 alcune categorie (Azionario USA, EU e Emergenti, Oro, High Yield e titoli di stato) sia in maniera assoluta che in rapporto una all’altra. Per l’analisi utilizzerò i seguenti ETFs:

| Nome ETF | ISIN | Ticker |

|---|---|---|

| Lyxor EURO STOXX 50 | FR0007054358 | MSE |

| SPDR S&P 500 | IE00B6YX5C33 | SPY5 |

| Invesco EQQQ Nasdaq-100 UCITS ETF | IE0032077012 | EQQQ |

| iShares MSCI EM UCITS ETF | IE00B0M63177 | IEEM |

| iShares Euro High Yield Corporate Bond | IE00B66F4759 | IHYG |

| Lyxor Core US Treasury 10+Y | LU1407890620 | US10 |

| SPDR Barclays 10+ Year Government Bond | IE00BYSZ6062 | LGOV |

| WisdomTree Physical Gold | JE00B1VS3770 | PHAU |

- Tutti gli ETF sono (tranne l’oro) a distribuzione, sono quotati a Milano e sono stati scelti tra i più grandi e/o conosciuti e/o meno costosi nelle rispettive categorie (sono da prendere come esempio dell’andamento di una certa asset class, non un consiglio di investimento).

- Rappresentano l’andamento di un investimento facilmente accessibile per il risparmiatore italiano con i relativi rischi (esposizione al deprezzamento del dollaro, etc..) e costi.

- Gli ETF sui titoli di stato (euro LGOV e dollaro US10) sono a lunga scadenza ovvero 10+ anni per vedere l’effetto della duration.

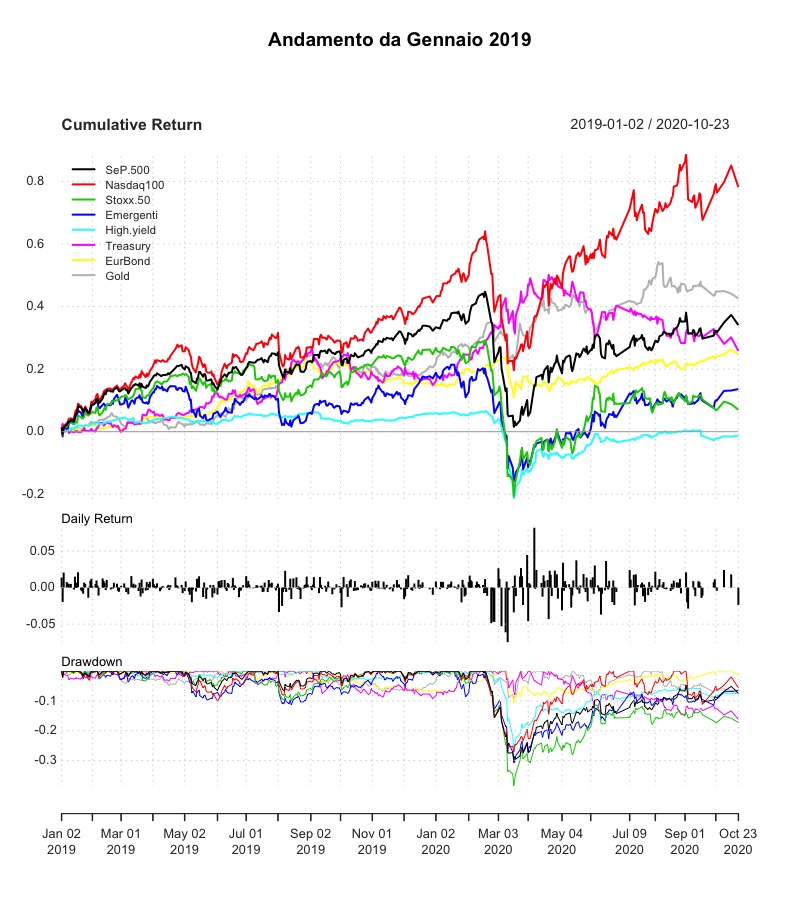

Performance

Rispetto all’analisi di luglio ho inserito anche il Nasdaq che continua la sua overperformance sull’S&P500 iniziata nel 2014

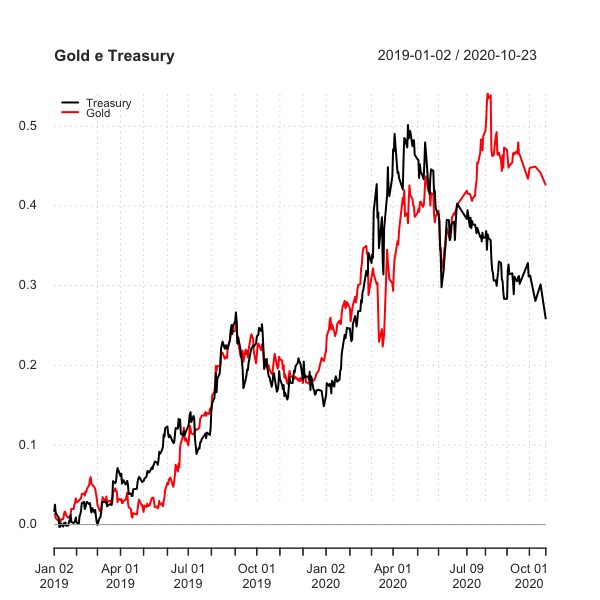

Vediamo l’andamento dell’oro da gennaio 2019 rispetto a Treasury e S&P500, in cui vediamo il suo buon andamento e come da luglio 2020 non si muova più come i titoli di stato americani, scontando probabilmente un aumento della inflazione futura.

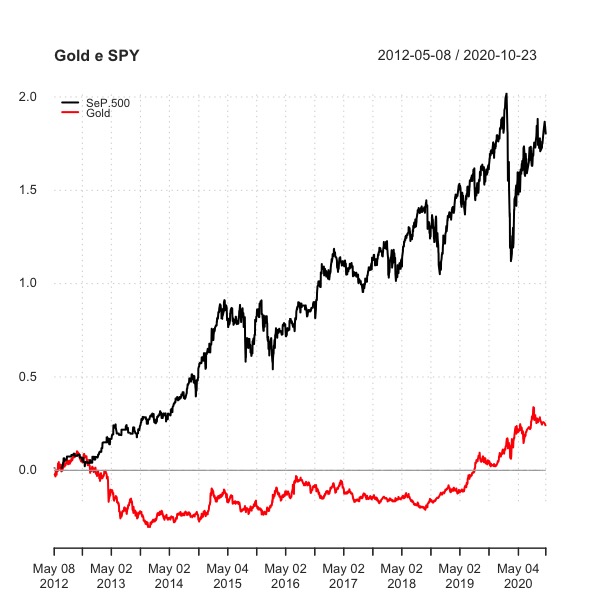

Prima di riempire i portafogli di oro ricordo l’andamento del metallo giallo rispetto all’azionario dal 2012. Da ottobre 2012 a dicembre 2013 l’oro ha perso (per l’investitore in Euro tramite PHAU) il 37%, recuperando solo a fine gennaio 2020.

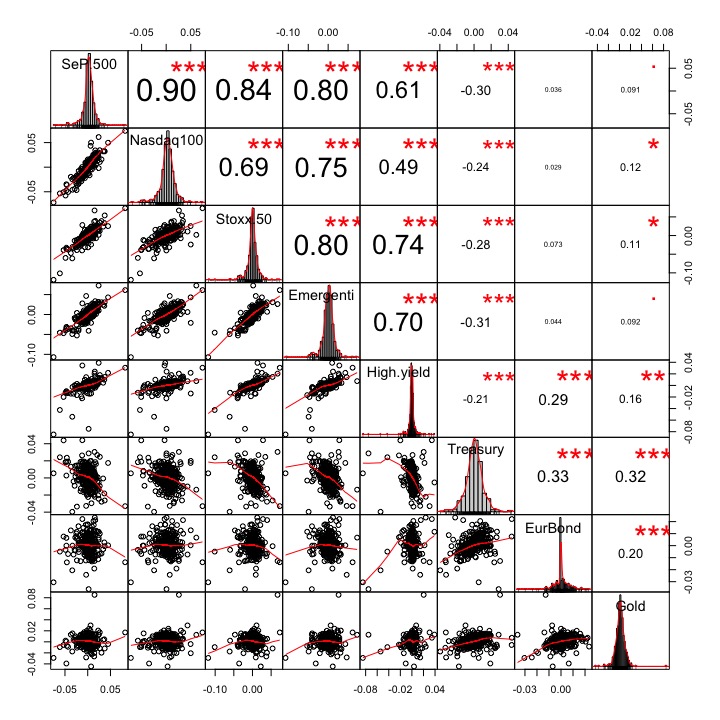

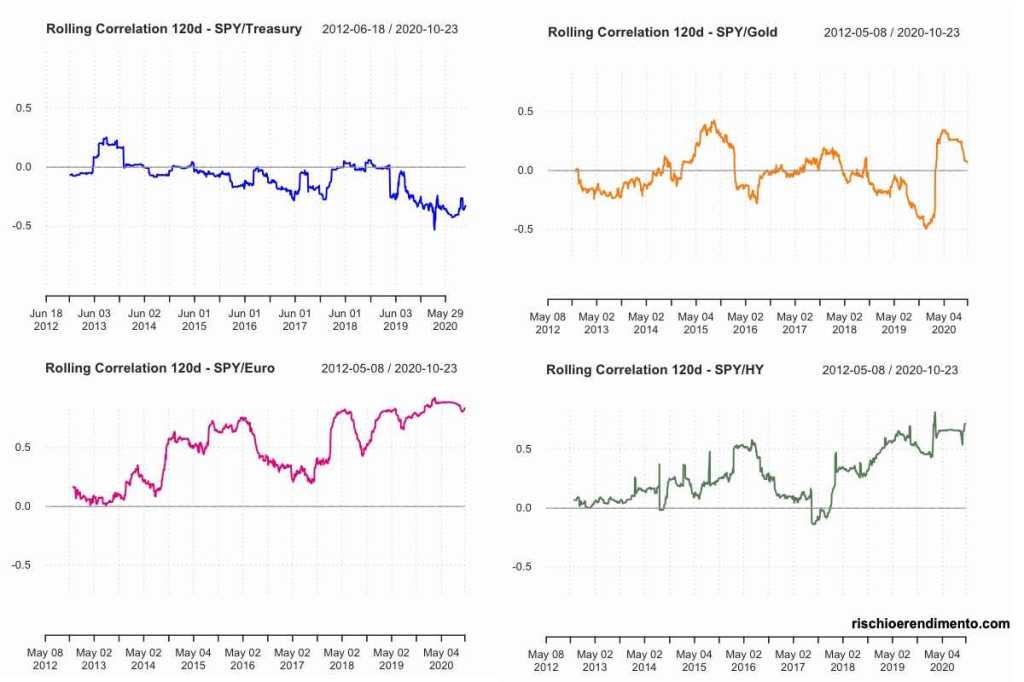

Correlazione

Vediamo confermate la divisione degli assets in 2 categorie , quelli “Risk ON” e correlati tra loro e i “Beni Rifugio” incorrelati sia tra loro e con gli altri.

Vediamo la correlazione a finestra mobile (120 giorni) del mercato americano (SPDR S&P 500) rispetto a:

- Titoli di stato americani (Lyxor Core US Treasury 10+Y ), sempre vicino allo 0.

- Oro (WisdomTree Physical Gold) , in cui vediamo come sia diventata sempre negativa da fine 2018, per poi risalire in occasione del crollo di inizio 2020, quando il mercato ha venduto tutto, e dopo un periodo di stabilizzazione ha ripreso un percorso di decorrelazione.

- Titoli di stato euro (SPDR Barclays 10+ Year Government Bond) che mostra una discreta correlazione probabilmente dettata dall’andamento del cambio euro/dollaro in risposta delle politiche monetarie.

- Titoli Alto rendimento (iShares Euro High Yield Corporate Bond), dove c’è una correlazione sempre più alta con il mercato americano con uno spike a inizio 2020. Si nota una risalita dopo la correzione degli ultimi giorni.

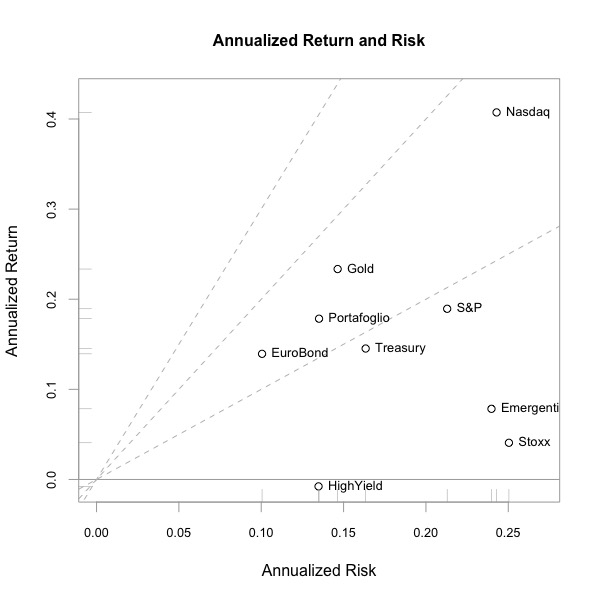

Rischio e rendimento

Vediamo come da gennaio 2019 le migliori performance siano quelle di Oro e Nasdaq ma anche i bond in Euro hanno buona una performance aggiustata per il rischio. Se confrontato con i valori di Luglio 2020 i Treasuries hanno perso un po’ della loro buona performance. Il mercato europeo si conferma il peggiore considerando come gli High Yield abbiano staccato cedole più corpose e presentino ancora una volatilità contenut

| S&P | NASDAQ | STOXX | EMERGENTI | H.Y. | TREASURY | EUBOND | GOLD | PORTAFOGLIO |

|---|---|---|---|---|---|---|---|---|

| -29% | -27% | -38% | -30% | -26% | -16% | -10% | -9% | -21% |

Nel grafico è inserito al fine di apprezzare l’importanza del beneficio della diversificazione anche un portafoglio che altro non è un mix 60% S&P500 (SPY5.MI), 20% oro (PHAU.MI) e 20% Titoli di stato EU (LGOV.MI). Come vediamo il rendimento annualizzato (da gennaio 2019) senza ribilanciamento è solo leggermente più basso di un 100% azionario con notevole riduzione del rischio.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità