Il VIX e i suoi fratelli

Spesso si indicano gli indici di volatilità, il più famoso è il VIX, come indici della paura. Proprio il Vix è protagonista in questi giorni di ampi movimenti. Quali informazioni possiamo dedurre da questi indici ? E’ possibile guadagnare quando il mercato scende utilizzando gli ETP sul Vix ?

Iniziamo partendo dalle opzioni e dal concetto di volatilità.

Le opzioni

Che cosa sono le opzioni? Vediamo qui alcune caratteristiche delle opzioni semplici (Put e Call) dette anche plain vanilla. Esistono anche opzioni complesse (dette esotiche).

- Le opzioni sono dei contratti che danno la possibilità all’acquirente, contro il pagamento di un prezzo (premio) di acquistare (opzione Call) o vendere (opzione Put) ad un determinato prezzo (prezzo base o strike price) il sottostante (indici, azioni, commodities…).

- Esistono due controparti: una parte compratrice di opzioni e una venditrice di opzioni.

- Le opzioni possono essere rivendute o riacquistate prima della scadenza.

- Mentre il compratore di opzioni acquisisce un diritto a comprare o vendere il bene sottostante e può scegliere cosa fare, il venditore di opzioni ha l’obbligo di acquistare (se ha venduto una put) o vendere (se ha venduto una call) il sottostante al prezzo fissato se il compratore decide di esercitare l’opzione.

- Le opzioni possono essere esercitate durante tutta la durata dei contratto se sono opzioni di tipo Americano, mentre possono essere esercitate solo a scadenza se sono di tipo Europeo.

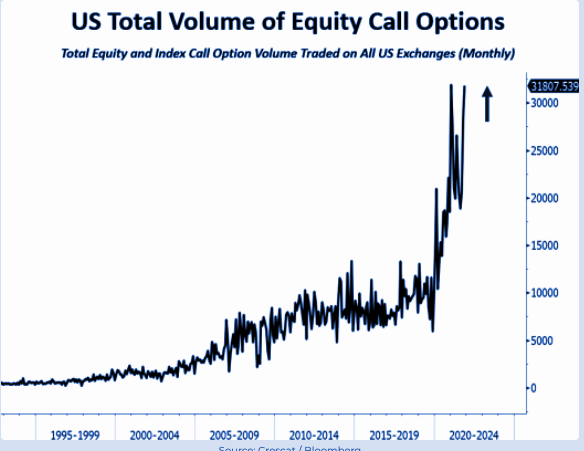

Nel corso degli anni l’importanza delle opzioni è diventata sempre maggiore, in questo grafico di Artemis capital vediamo che il volume del mercato delle opzioni è salito in maniera costante negli ultimi anni fino a superare quello del mercato azionario.

Non parliamo solo di Put per la protezione dai ribassi ma anche di Call usate per investire con leva.

A differenza di strumenti che replicano linearmente l’andamento del sottostante, le opzioni sono sensibili a altri fattori oltre che al variare del prezzo del sottostante. Due fattori da tenere in considerazione sono:

- Tempo

- Volatilità

La volatilità dei rendimenti

In un precedente articolo abbiamo parlato della distribuzione dei rendimenti e di volatilità che in quel caso era quella storica, guardiamo ora anche gli altri termini che vengono utilizzati :

- volatilità storica (HV)

- volatilità implicita (IV)

- volatilità realizzata

Volatilità storica

E’ una misura dei movimenti di un azione/indice nel passato. Possiamo averne un’idea guardando i movimenti dell’azione su un grafico oppure calcolarla partendo dai prezzi storici, esistono infine siti che forniscono questo dato come Teleborsa oppure alcuni intermediari.

Volatilità Implicita

La volatilità è una componente del prezzo dell’opzione. Questa è la volatilità implicita. Possiamo considerarla il prezzo della volatilità sul mercato. E’ un dato più difficile da recuperare, perché esistono diversi valori di volatilità implicita. Perché questo? Generalmente le opzioni con prezzo di esercizio più lontano dal valore attuale del sottostante hanno un valore di volatilità implicita più alta, inoltre generalmente le opzioni put hanno un valore di IV maggiore delle opzioni Call.

Volatilità realizzata

E’ la volatilità che si realizza effettivamente nel periodo successivo alle nostre previsioni. Viene anche utilizzata come sinonimo di volatilità storica.

La volatilità storica e le aspettative degli operatori portano al quel valore di Volatilità Implicita che incide sul prezzo delle opzioni.

Quando si decide il prezzo di una opzione, a parità di altre caratteristiche, quella sul sottostante più volatile (rischioso) costerà di più. Lo stesso sottostante (indice, azione etc..) ha una volatilità implicita che varia nel tempo, avremo momenti in cui il mercato è tranquillo e si stima una volatilità bassa e momenti in cui gli operatori sono preoccupati e la volatilità (stimata) è più alta.

Il VIX

Il VIX è una misura della volatilità implicita a 30 giorni nelle opzioni sullo S&P 500.

Semplificando è un indice calcolato prendendo il costo delle put e delle call con 30 giorni alla scadenza e trasformandolo in un numero. Si parla di un livello VIX inferiore a 12 come basso, un livello superiore a 20 come superiore alla media e un livello intermedio come normale.

Esistono anche altri indici costruiti come il VIX, come ad esempio il VSTOXX sull’Euro STOXX 50. Questi strumenti permettono di avere rapidamente un’idea del livello di volatilità stimata dal mercato.

Gli ETP sul Vix per puntare sulla volatilità

Visto che il VIX tende ad avere una base di prezzo comprare volatilità quando è bassa sembra una soluzione ottima per coprire il proprio portafoglio. Purtroppo non è così (a meno di non investire appena prima di una crisi) . Esistono ad esempio ETP che permettono una esposizione al VIX, come :

- Lyxor S&P 500 VIX Futures Enhanced Roll (LVO: LU0832435464)

- WisdomTree S&P 500 VIX ST Fu 2.25x (VIXL: IE00BLRPRH06)

Purtroppo l’esposizione attraverso i futures porta gli strumenti a deprezzarsi sensibilmente nel tempo, poiché di norma i futures su Vix sono in una situazione di contango (ovvero i prezzi delle scadenze più vicine sono minori di quelle più distanti).

Si potrebbe pensare quindi di guadagnare vendendo sistematicamente volatilità ovvero andando short di Vix (e questa strategia è infatti generalmente proficua) purtroppo la volatilità è soggetta a spike ovvero aumenti improvvisi, il più famoso dei quali è il Volmageddon, che possono bruciare i guadagni e parte del capitale.

Il Volmageddon

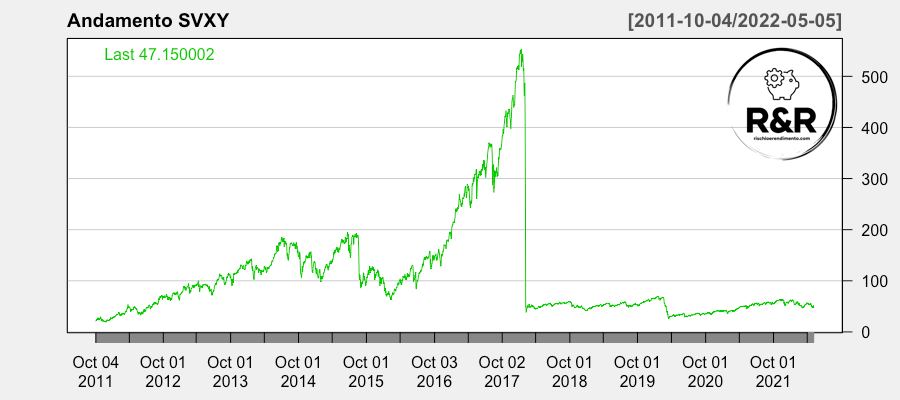

Nel febbraio del 2018, un enorme evento di volatilità ha piallato molti investitori e alcuni fondi. I prodotti ( ETP ) short sul VIX quali SVXY e XIV hanno avuto enormi movimenti di prezzo quando la volatilità del mercato è aumentata. In particolare XIV è passato dal valore di 1,9 miliardi di attività a quello di 63 milioni durante un solo giorno di negoziazione (l’emittente Credit Suisse è stata poi citata in giudizio da un investitore con l’accusa di aver manipolato il prezzo dei futures). Per approfondire le criticità sui prodotti sulla Vix rimando a questo paper .

Vediamo ad esempio l’andamento del ProShares Short VIX Short-Term Futures ETF SVXY (che post Volmageddon replica il Vix con leva -0.5 invece che -1). Come possiamo vedere in un giorno ha bruciato la performance di 7 anni.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 1-2 a settimana):

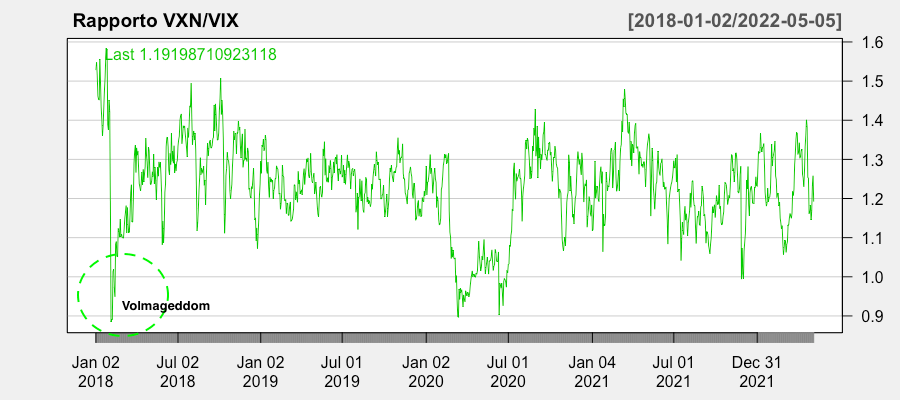

Il VXN

Il VXN è il CBOE Nasdaq Market Volatility Index ovvero è una misura della volatilità implicita a 30 giorni nelle opzioni sul Nasdaq 100. Interessante notare come la volatilità implicita sull’Indice Nasdaq sia generalmente circa del 20% maggiore rispetto all’S&P500 (logico pensando alla maggiore volatilità dei titoli tech) , ma recentemente la liquidità del Vix e la maggiore disponibilità di prodotti attraverso i quali è possibile investirci ( ovvero gli investitori usano il Vix per coprirsi ) crea spike maggiori rispetto al VXN che riducono questo rapporto.

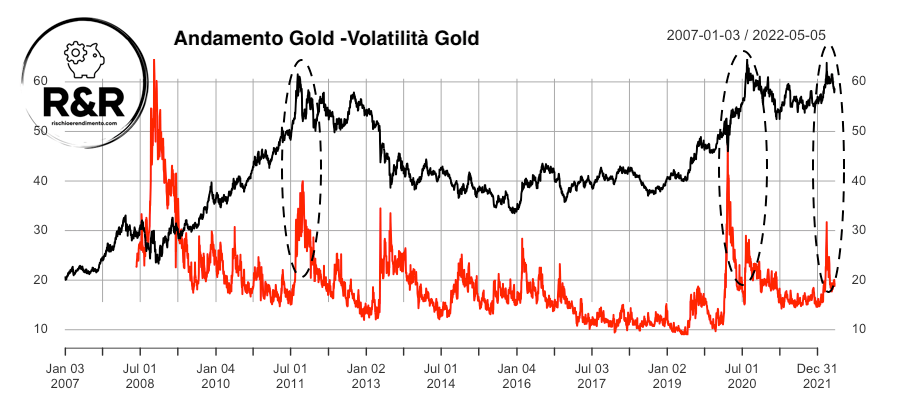

La volatilità dell’oro

L’oro può essere considerato un rifugio sicuro dalle turbolenze economiche e politiche. I prezzi dell’oro aumentano in genere quando l’inflazione aumenta, il dollaro USA perde di valore o abbiamo shock geopolitici. L’oro ha una sua volatilità e la cosa interessante è che il comportamento di questa volatilità è dissimile da quella sull’azionario. Ci sono momenti in cui il prezzo e la volatilità aumentano di pari passo. Vediamo l’andamento della volatilità dell’oro (intesa come il Cboe Gold ETF Volatility IndexSM (GVZ) che è una stima della volatilità attesa a 30 giorni dei rendimenti dell’SPDR Gold Shares ETF (GLD) ) rispetto al suo prezzo.

Tecnicamente anche sull’azionario l’aumento dei prezzi potrebbe portare ad un aumento della volatilità implicita ma questo può avvenire più per le singole stock che a livello di indice.

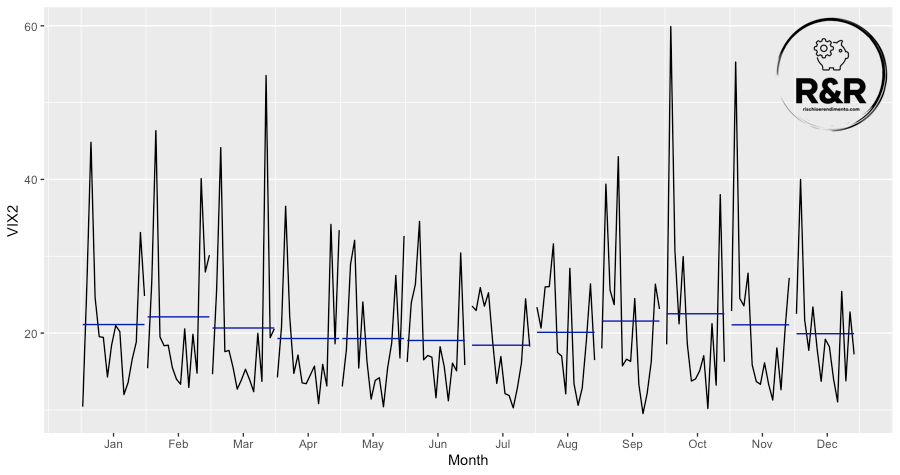

Stagionalità della volatilità

Di seguito abbiamo un grafico dell’andamento della volatilità stimata dagli operatori nei diversi mesi dell’anno (chiusura mensile del VIX dal 2007). La linea blu indica il valore medio e vediamo come nei mesi di aprile/luglio sia sotto 20 mentre da agosto a ottobre sia in crescita.

In questo momento il Vix è superiore a 30, livello molto elevato in generale e soprattutto per il mese di maggio.

Volatilità strutturalmente più alta ?

La possibilità di investire direttamente sul VIX con future (dal 2004), opzioni (dal 2006) o ETN (dal 2009) ha portato a una volatilità implicita strutturalmente più alta ? Sicuramente ha portato a aumenti giornalieri molto intensi, nella tabella vediamo le date delle variazioni maggiori del 30 % (valori di chiusura) dal 2007, dove, su 22 variazioni, 21 sono avvenute dal 2011 e 11 dal 2018, tra cui il Volmageddon di cui parlavamo prima. Nel 2022 ci troviamo in un situazione di volatilità implicita sopra la media.

| Data | Variazione >0.3 |

|---|---|

| 2007-02-27 | 0.50 |

| 2011-08-04 | 0.30 |

| 2011-08-08 | 0.41 |

| 2011-08-18 | 0.30 |

| 2013-04-15 | 0.36 |

| 2015-08-21 | 0.38 |

| 2015-08-24 | 0.37 |

| 2016-06-24 | 0.40 |

| 2016-09-09 | 0.34 |

| 2017-05-17 | 0.38 |

| 2017-08-10 | 0.37 |

| 2018-02-05 | 0.77 |

| 2018-10-10 | 0.36 |

| 2019-08-05 | 0.33 |

| 2020-02-24 | 0.38 |

| 2020-02-27 | 0.35 |

| 2020-03-12 | 0.34 |

| 2020-03-16 | 0.36 |

| 2020-06-11 | 0.39 |

| 2021-01-27 | 0.48 |

| 2021-02-25 | 0.30 |

| 2021-11-26 | 0.43 |

Concludendo questi indici sono utili per comprendere le aspettative degli operatori rispetto ad un determinato sottostante, ma non è detto che queste si mostrino corrette o che indichino la direzione ( indicano meglio l’intensità del movimento) futura. Negli ultimi anni grazie alla possibilità di operare con vari strumenti (Futures, ETP, Opzioni, Certificati) il VIX viene utilizzato sempre più come strumento di copertura e spesso ciò amplifica di conseguenza i movimenti sull’indice. Questi strumenti sono estremamente volatili ( e a volte soggetti a rischi operativi, vedi caso XIV) quindi vanno utilizzati con estrema cautela.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Un pensiero su “Gli indici della paura”