In questa serie di articoli voglio parlare dei diversi tipi di rischio finanziario e collegarli alle obbligazioni. Non perché le azioni siano prive di rischi ( anzi !) ma con le obbligazioni è più semplice individuare qual’é il rischio principale (ma non l’unico) che si corre con quel particolare tipo di titolo.

In questo articolo parleremo delle obbligazioni subordinate , in particolare delle subordinate bancarie AT1 ( CoCo bonds) e degli ETF per investirvi quali ad esempio l’Invesco AT1 Capital Bond UCITS ETF EUR.

Iniziamo con una piccola introduzione sulle obbligazioni:

Le obbligazioni

Le Obbligazioni sono titoli di debito (per il soggetto che li emette) e di credito (per il soggetto che li acquista) che rappresentano una parte di debito acceso da una società o da un ente pubblico per finanziarsi. Garantiscono all’acquirente il rimborso del capitale (al termine del periodo prestabilito) più un interesse (la remunerazione che spetta a chi acquista obbligazioni in cambio della somma investita).

Titoli che non staccano cedole

I titoli detti “zero coupon“, non pagano interessi sotto forma di cedole durante la loro vita ed il rendimento è dato unicamente dalla differenza tra il valore nominale ed il prezzo di sottoscrizione.

Titoli che staccano cedole

La cedola è il tagliando allegato al certificato rappresentativo dell’obbligazione che, staccato dal certificato, consente al possessore la riscossione degli interessi. La cedola è pagata durante la vita del titolo e può avere diverse periodicità, le più frequenti sono su base trimestrale, semestrale e annuale. L’interesse può essere fisso o variabile.

Chi emette debito

Diversi soggetti emettono obbligazioni:

- Stati

- Enti, nazionali e sovranazionali (Cassa Depositi e Prestiti, Banca Europea Infrastrutture)

- Aziende (obbligazioni “corporate”)

In questo articolo parleremo di una particolare categoria di obbligazioni corporate.

Le obbligazioni Subordinate

Posso investire in obbligazioni subordinate bancarie? Quali rischi corro con le obbligazioni subordinate in generale?

I casi delle Banche italiane

Quando si parla di obbligazioni subordinate vengono immediatamente in mente i casi Banca Marche o Banca Etruria ovvero il rischio di un fallimento ( tecnicamente le banche non falliscono ma vanno in Liquidazione Coatta Amministrativa ) o comunque di un mancato pagamento da parte dell’emittente.

Cos’è il rischio di credito ?

I rischio di credito non si ha solamente quando un governo o un’entità privata sta per fallire ma anche quanto il soggetto che ha emesso l’obbligazione può non essere in grado di onorare una o più scadenze. Subiamo il rischio di credito durante tutta la vita dell’obbligazione anche senza che ci sia un problema specifico sull’emittente, ma per esempio una recessione economica o l’appartenenza ad un settore in difficoltà. L’obbligazione è soggetta a fluttuazioni di prezzo a causa di dubbi sulla solidità dell’emittente o sull’andamento dell’economia.

Per ridurre questo rischio possiamo investire in obbligazioni dall’alto rating. Il rating altro non è che una valutazione della solvibilità e quindi dell’affidabilità di società e imprese o stati sovrani. A seconda delle agenzie varia da AAA (Qualità massima) a DDD (emittente risulta in stato evidente d’insolvenza).

Possiamo dividere gli emittenti in 2 gruppi :

- Investment Grade (IG)

- High Yield (HY)

La definizione di investment grade indica strumenti di investimento, azioni e bond, ritenuti affidabili dagli operatori istituzionali. Nel caso dei titoli investment grade, il rating è elevato e comunque superiore alla tripla B. Sotto questo livello si entra invece nel mondo degli strumenti high yield.

Le obbligazioni high yield sono letteralmente quelle a alto rendimento, ovvero che tra prezzo di acquisto e cedola rendono all’investitore più della media del mercato. Formalmente, parliamo di obbligazioni high yield, quando la società o l’ente emittente gode di un rating da parte delle agenzie di valutazione pari a BB o di grado inferiore.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 1 a settimana):

Le subordinate bancarie

Torniamo ora alle obbligazioni subordinate e in particolare alle obbligazioni bancarie subordinate. Le obbligazioni bancarie sono strumenti che consentono alle banche di raccogliere denaro da utilizzare per erogare credito o per effettuare altre operazioni finanziarie.

Gli istituti bancari possono anche emettere obbligazioni con diversi gradi di rischio, o subordinazione.

A seconda del livello di subordinazione del bond sarà diversa per l’investitore la priorità di rimborso in caso di fallimento dell’emittente. La lista d’attesa per accedere al patrimonio fallimentare è, quindi, tanto più lunga quanto più basso è il livello di subordinazione dell’obbligazione.

Abbiamo nell’ordine :

⁃ Depositi e debito Secured

⁃ Obbligazioni Senior Preferred

⁃ Obbligazioni Senior non Preferred

⁃ Obbligazioni Tier 2 Capital

⁃ Obbligazioni Tier 1 Capital

Le obbligazioni senior non preferred, che In Italia sono state disciplinate solo recentemente con l’approvazione della legge di Bilancio 2018, sono l’anello di congiunzione tra le obbligazioni senior e quelle subordinate. Parlando di obbligazioni subordinate abbiamo quindi le Tier 2 Capital (Tier = livello) e le Additional Tier 1 Capital , queste ultime chiamate anche AT1 oppure Contingent Convertible Bond. Il CoCo bond / AT1 è convertibile in azioni, ma tale facoltà non è esercitabile dal finanziatore (come nelle comuni obbligazioni convertibili), bensì è obbligatoria al determinarsi di prestabilite condizioni. I Co. Co. Bonds sono convertiti in azioni solo se ci sono variazioni peggiorative delle condizioni patrimoniali della Banca emittente. Sono le obbligazioni con massima rischiosità e da considerarsi quasi delle azioni. Come vediamo dal grafico sottostante pagano ben di più dei HY corporate e delle obbligazioni senior degli emittenti finanziari.

Essendo obbligazioni altamente rischiose le AT1 non sono acquistabili direttamente dagli investitori retail (taglio minimo + qualifica professionale) , ma sono accessibili attraverso degli ETF che attraverso la diversificazione possono ridurne il rischio di un singolo default.

Aggiornamento post Crisi Credit Suisse

La Svizzera non segue la direttiva BRRD (Bank Recovery and Resolution Directive), che è un regolamento dell’Unione Europea per il salvataggio e il risanamento delle banche in difficoltà che abbiamo visto precedentemente. La Svizzera ha creato il proprio sistema di risoluzione bancaria, che prevede il bail-in dei creditori subordinati in caso di fallimento di una banca.

Nel caso di Credit Suisse la FINMA, l’autorità di regolamentazione svizzera, ha garantito un pagamento agli azionisti, mentre i detentori di debito AT1 sono stati azzerati. Questo fatto non ha precedenti. Come abbiamo visto a un certo in caso di deterioramento degli attivi ( basso CET ) il capitale AT1 viene convertito in azioni ( e non azzerato) , consentendo alla banca di continuare le sue attività. Nei casi più gravi, gli AT1 verrebbero svalutati, insieme alle obbligazioni Tier 2 e via via gli altri debiti subordinati. Questo è ciò che è successo con il Banco Popular in Spagna alcuni anni fa, ma il CET era al 7.3% rispetto al 14% di CS .

I detentori di azioni del Credit Suisse sono stati salvati da UBS, mentre i detentori di debito AT1 sono stati azzerati. Il caso del Banco Espiritu Santo in Portogallo alcuni anni fa ricorda questo scenario. In quel caso alcuni obbligazionisti hanno ritenuto di non essere stati trattati pari passu ( locuzione latina che significa alla pari e in finanza si riferisce alla parità di trattamento tra diversi investitori o creditori di un’azienda) e il processo legale è ancora in corso. Questa azione della FINMA molto probabilmente intacca la fiducia degli investitori e potrebbe finire in tribunale come nell’ultimo caso.

Gli ETF sulle obbligazioni subordinate

Esistono diversi ETF sui CoCo bond / AT1 quotati su Borsa Italiana, tra cui :

⁃ WisdomTree AT1 CoCo Bond UCITS ETF (ISIN IE00BZ0XVF52, Ticker CCBO)

⁃ WisdomTree AT1 CoCo Bond UCITS ETF EUR Hedged( ISIN IE00BFNNN236, Ticker COBO)

⁃ Invesco AT1 Capital Bond UCITS ETF EUR Hedged Dist (ISIN IE00BFZPF439, Ticker XAT1)

⁃ Invesco AT1 Capital Bond UCITS ETF Acc (ISIN IE00BFZPF322, Ticker AT1)

Ci sono anche titoli ibridi ovvero subordinati di società non bancarie accessibili attraverso ETF, ad esempio attraverso l’Invesco Euro Corporate Hybrid Bond UCITS ETF

(ISIN IE00BKWD3966, Ticker EHYB).

Consideriamo ora l’Invesco AT1 Capital Bond UCITS ETF e l’Invesco Euro Corporate Hybrid Bond.

| ETF | YTM stimato | Effective duration | Qualità media |

|---|---|---|---|

| Invesco AT1 Capital Bond | 7,89% | 2.73 | BB |

| Invesco Euro Corporate Hybrid Bond | 5,61% | 3.85 | BBB |

Si può vedere come nonostante i titoli subordinati bancari siano mediamente di emittenti con maggior merito creditizio il rendimento a scadenza (YTM Yield To Maturity) sia maggiore. In sintesi sono obbligazioni subordinate di emittenti di diverso rating.

La duration effettiva di questi prodotti è molto contenuta, ma ciò non toglie che possano soffrire durante un aumento dei tassi (vedi articolo sul rischio tasso).

( a marzo 2023 lo YTM del Invesco AT1 Capital Bond è arrivato al 8.96% )

Vediamo il comportamento di questi ETF quotati su Borsa Italiana :

- Xtrackers EUR Corporate Bond UCITS ETF 1C (ISIN LU0478205379, Ticker XBLC)

- Invesco AT1 Capital Bond UCITS ETF EUR Hedged Dist (ISIN IE00BFZPF439, Ticker XAT1)

- Invesco Euro Corporate Hybrid Bond UCITS ETF Acc (ISIN IE00BKWD3B81, Ticker EHYA)

- Lyxor EURO STOXX Banks (DR) UCITS ETF – Acc ISIN LU1829219390, Ticker BNKE

Nel confronto ho inserito l’Xtrackers EUR Corporate Bond che comprende solo obbligazioni investment grade senior.

| ETF | Dimensione in m. € | ter | perf a 1 anno | perf a 3 anni | |

|---|---|---|---|---|---|

Xtrackers II EUR Corporate Bond UCITS ETF 1C | 2.261 | 0,12% | -13,07% | -10,76% | |

| iShares EUR High Yield Corporate Bond ESG UCITS ETF EUR (Acc) | 861 | 0,25% | -13,60% | ||

| Invesco AT1 Capital Bond UCITS ETF EUR Hedged Dist | 286 | 0,39% | -12,85% | 0,36% |

ETF obbligazionari a confronto

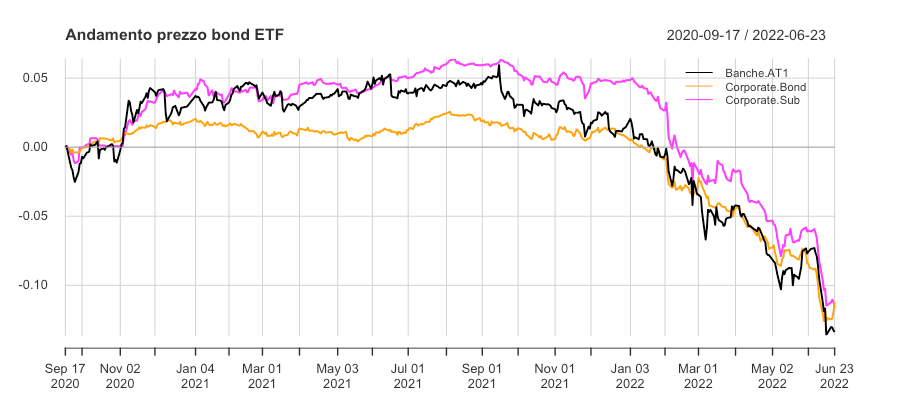

Iniziamo con un confronto tra l’Xtrackers EUR Corporate Bond UCITS ETF 1C , Invesco AT1 Capital Bond UCITS ETF EUR Hedged Dist e l’Invesco Euro Corporate Hybrid Bond UCITS ETF Acc nel recente periodo ((da quando è disponibile Invesco Euro Corporate Hybrid Bond) e vediamo come l’effetto tassi abbia colpito in maniera simile i 3 prodotti senza considerare troppo la diversa rischiosità.

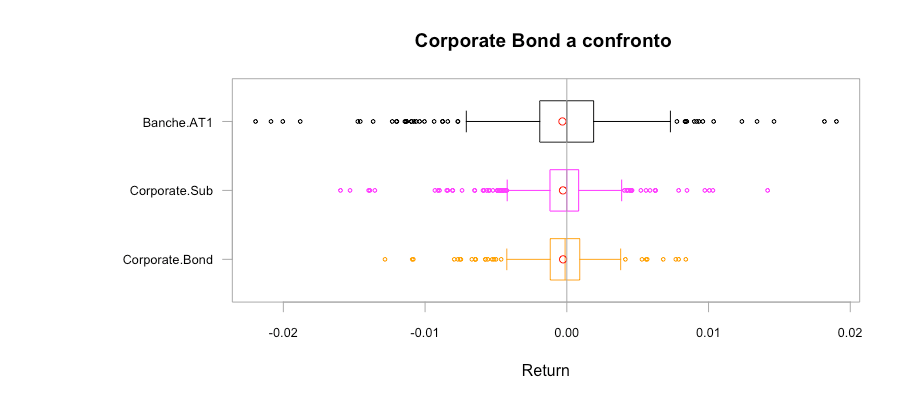

A livello di volatilità osserviamo come sia più elevata per i titoli AT1 in questo boxplot ( per un approfondimento sulle distribuzioni dei rendimenti rimando a questo articolo) :

Subordinate Bancarie e azioni a confronto

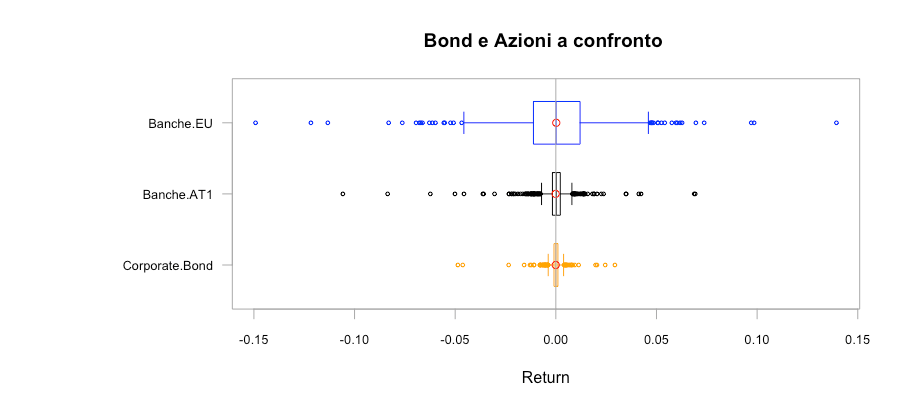

Vediamo ora l’andamento delle subordinate bancarie ( Invesco AT1 Capital Bond ) e dei corporate (Xtrackers EUR Corporate Bond ) rispetto all’andamento delle banche europee ( Lyxor EURO STOXX Banks (DR) UCITS ETF ). Notiamo come il rischio dell’investimento sia elevato, sia in termini di volatilità che di profondità delle correzioni :

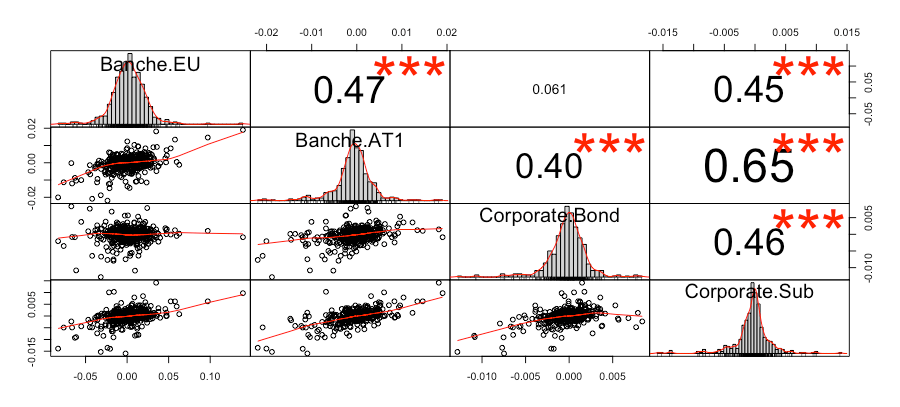

La maggior volatilità dei AT1 diventa meno importante se messa a confronto con quella delle azioni bancarie. Guardiamo infine al correlazione tra i 4 prodotti:

Si nota come i subordinati (Ibridi e Sub bancarie) siano correlati sia con l’azionario che con i corporate e rappresentino un link tra queste 2 tipologie di prodotti.

Concludendo abbiamo visto come a rischio maggiore corrisponda rendimento maggiore, non solo tra emittenti diversi (IG e HY) ma anche tra classi di obbligazioni di aziende simili. Lo stesso emittente (principalmente bancario ma non solo) può emettere obbligazioni con vari livelli di rischio. Le subordinate (soprattutto bancarie) pagano una cedola generosa e ma in caso di crollo dell’azionario sono soggette a drawdown notevoli, possiamo quindi considerarle a metà tra l’azionario e il comparto obbligazionario.

Come sempre ogni prodotto deve essere valutato alla luce della propria strategia e del proprio portafoglio.

Altri articoli legati ai rischi e le obbligazioni:

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Bravo Francesco, ottimo articolo

"Mi piace""Mi piace"