Comprendere appieno alcuni informazioni presenti nel sito può non essere semplice, ecco un piccolo aiuto per comprendere grafici e analisi presenti nel Blog. Sono presenti alcuni rimandi ad articoli di approfondimento.

Nella tabelle come quella d’esempio qui sotto troviamo:

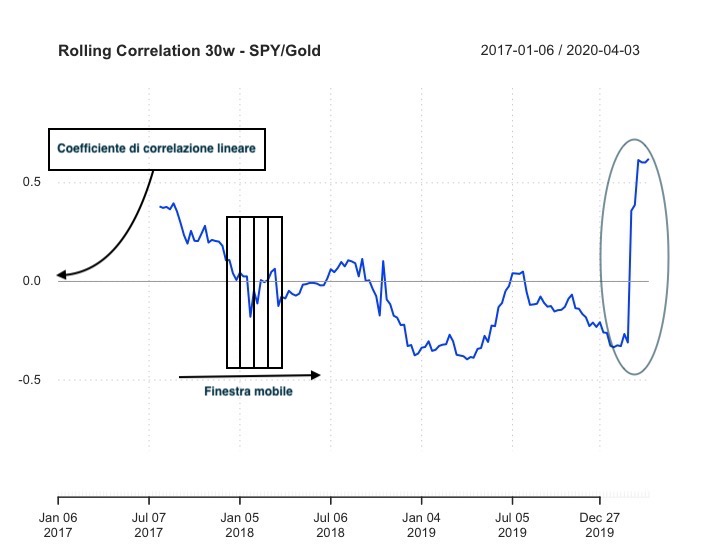

Coefficiente di correlazione lineare e relativa significatività

La correlazione indica la tendenza che hanno due variabili (X e Y) a variare insieme, ovvero, a covariare. Per quanto riguarda il tipo di relazione tra il movimento delle 2 variabili essa può essere lineare o non lineare. La relazione è di tipo lineare se quando è rappresentata su assi cartesiani, si avvicina alla forma di una retta.

Dai valori delle varianza e della covarianza delle variabili si ottiene il coefficiente di correlazione lineare che è standardizzato e può assumere valori che vanno da –1.00 (correlazione perfetta negativa) e +1.00 (correlazione perfetta positiva). Una correlazione uguale a 0

indica che tra le due variabili non vi è alcuna relazione lineare …ma può essere di tipo diverso.

In statistica la significatività è la possibilità rilevante che compaia un determinato valore, la significatività può essere considerata come la fiducia che si ha in un dato risultato. Nei grafici gli asterischi corrispondono alla maggior (3 asterischi) o minor significatività del risultato.

Rolling correlation

Se analizziamo i un sottogruppo di dati (una finestra) e poi muoviamo la finestra nel tempo possiamo vedere la come cambi il coefficiente di correlazione, si parla in questo caso di rolling correlation (a finestra mobile). Vediamo un esempio in cui la finestra è di 30 settimane (30w).

Importanza della bassa correlazione

Nella creazione di portafogli efficienti (minimizzare il rischio/massimizzare il rendimento sono le basi su si poggia la “teoria di Markowitz” o MPT) si cercano strumenti finanziari con un valore atteso positivo (vogliamo guadagnare) ma con bassa correlazione, ancor meglio con correlazione negativa.

Istogramma delle frequenze dei rendimenti

L’istogramma è un grafico costituito da barre non distanziate con basi che rappresentano i rendimenti (negativi e positivi) della variabile in esame e altezze proporzionali alle frequenze (assolute, percentuali o relative) degli stessi.

Ci aiuta a capire come si distribuiscono i rendimenti, se sono simmetrici o se sono presenti valori anomali. Generalmente le serie storiche dei rendimenti finanziari hanno picchi intorno allo zero molto elevati, che si presentano con frequenze superiori a quelle di una distribuzione normale (gaussiana).

Performance relativa

Può essere interessante valutare la performance relativa di un asset rispetto ad un altro nel tempo, indipendentemente dall’andamento assoluto. Nei grafici come quello qui sotto vediamo ad esempio la performance relativa di un ETF sugli eSports rispetto al Nasdaq nel corso del tempo.

Drawdown

Il drawdown è la discesa, la correzione, da un precedente massimo relativo o massimo assoluto.

IL CAPM

Il CAPM parte da alcune ipotesi che nel corso del tempo sono state criticate, tra queste la mancanza di costi e tasse, le aspettative omogenee per tutti gli investitori e la loro possibilità di indebitarsi illimitatamente al tasso risk-free. Questa presentazione del CAPM presenta alcune caratteristiche del modello e come verranno implementate il questo Blog.

BETA

Il Beta di un fondo è un coefficiente di rischio sistematico che misura la relazione tra i rendimenti di un ETF/fondo e quelle del suo benchmark. Il beta del benchmark ha valore 1: se il coefficiente Beta è superiore all’unità vuol dire che il fondo oscillerà più che proporzionalmente rispetto all’indice di riferimento; se il Beta è compreso tra 0 e 1, il valore del fondo oscillerà meno che proporzionalmente rispetto all’indice in entrambe le direzioni.

Il Beta+ è un coefficiente che misura la relazione tra i rendimenti di un fondo e quelle del mercato di riferimento nelle fasi al rialzo. Un fondo con un beta+ di 1,1 sarà del 10% più reattivo del mercato nelle fasi di rialzo e la sua performance sarà migliore di quella del benchmark.

Il Beta- è un coefficiente che misura la relazione tra i rendimenti di un fondo e quelle del mercato di riferimento nelle fasi al ribasso. Un fondo con un Beta- di 1,3 è il 30% più reattivo del mercato durante un ribasso e la sua performance sarà peggiore di quella mercato.

Rischio e Rendimento

Ogni giorno valutiamo il rischio rapportato alla utilità di una scelta non solo di carattere finanziario ma anche di carattere personale. In finanza il rapporto tra Rischio e Rendimento è la base per la valutazione e/o la scelta un investimento. Il Rischio si può declinare in diverse accezioni, eccone alcune:

- Rischio di credito/default

- Rischio Tassi (variazione tassi d’interesse)

- Rischio valutario (variazioni del tasso di cambio)

- Rischio “volatilità” (che dovrebbe rispecchiare nei prezzi degli assets tutti i rischi)

L’ultima voce è quella che vediamo graficamente a confronto con il rendimento (return) nell’esempio qui sotto.

ETF

Per le analisi utilizzo spesso gli ETF (Exchange Traded Funds) rispetto agli indici. Gli ETF sono fondi d’investimento generalmente a gestione passiva. Come accade per tutti i fondi, quando si acquista un ETF è come se si acquistasse un paniere di titoli/indice. Un ETF è un fondo negoziato in borsa, è un tipo di titolo che traccia un indice sottostante.

Le analisi che presento sono basate su ETF quotati in Borsa italiana perché:

- replicano indici o strategie senza l’effetto “gestore” dei fondi attivi che può sfalsare l’analisi.

- sono più rappresentativi di generici indici a volte non accessibili a tutti.

Teoria di Portafoglio

Da dove iniziare per creare un portafoglio? Innanzitutto dallo scopo e dall’orizzonte temporale, poi possiamo parlare delle tecniche. Nel Blog trovate alcuni articoli che parlano del portafoglio, di come si combinano insieme rischio e rendimento di 2 o più componenti e di alcune tecniche di costruzione del portafoglio.

Ricordo che le informazioni non vanno intese come sollecitazione all’acquisto di strumenti finanziari e il contenuto delle informazioni non riflette gli obiettivi di investimento, la situazione finanziaria, l’esperienza e la conoscenza di alcun utente.