Il CAPM parte da alcune ipotesi che nel corso del tempo sono state criticate, tra queste la mancanza di costi e tasse, le aspettative omogenee per tutti gli investitori e la loro possibilità di indebitarsi illimitatamente al tasso risk-free. Questa presentazione del CAPM non vuole essere un articolo esaustivo della materia ma solo presentare alcune caratteristiche del modello e come verranno implementate il questo Blog.

La teoria dei mercati efficienti (Efficient Market Hypothesis – EMH – 1970)

Nella versione di E. Fama, un mercato è efficiente se in ogni instante il prezzo delle attività scambiate riflette pienamente le informazioni rilevanti disponibili, e quindi non sono possibili operazioni di arbitraggio. Il portafoglio con pesi pari al mercato è efficiente.

Il CAPM: Capital Asset Pricing Model

L’EMH è alla base del Capital Asset Pricing Model (CAPM), modello di equilibrio sviluppato da Treynor e Sharpe. Il CAPM presuppone che il rischio di una azione o prodotto finanziario possa essere distinto tra rischio diversificabile e rischio sistematico.

Il rischio diversificabile è specifico a ciascuna azione e può quindi essere ridotto con la diversificazione del portafoglio. Il portafoglio costruito secondo la capitalizzazione di mercato è il più diversificato e non ha alcuna esposizione al rischio specifico delle singole componenti.

Il rischio sistematico non può invece essere diversificato ed è rappresentato da un indicatore detto Beta, che misura l’esposizione di un titolo al portafoglio costruito secondo la capitalizzazione di mercato.

La formalizzazione matematica del CAPM è data dalla seguente formula:

E(Ri) = Rfr + βi,m[E(Rm)-Rrf] (1)

dove E(Ri) è il valore atteso dell’asset i, Rrf è il tasso privo di rischio e βi,mè il Beta dell’asset i-esimo, ossia la covarianza dei suoi rendimenti con i rendimenti del mercato, diviso dalla varianza dei rendimenti del mercato:

βi,m = Cov (Ri,Rm) / (σ2(Rm)) (2)

Il BETA

Il Beta di una azione odi un fondo è un coefficiente di rischio sistematico che misura la relazione tra i rendimenti di un ETF/fondo e quelle del suo benchmark. Il beta del benchmark ha valore 1: se il coefficiente Beta è superiore all’unità vuol dire che il fondo oscillerà più che proporzionalmente rispetto all’indice di riferimento; se il Beta è compreso tra 0 e 1, il valore del fondo oscillerà meno che proporzionalmente rispetto all’indice in entrambe le direzioni.

Il Beta+ è un coefficiente che misura la relazione tra i rendimenti di un fondo e quelle del mercato di riferimento nelle fasi al rialzo. Un fondo con un beta+ di 1,1 sarà del 10% più reattivo del mercato nelle fasi di rialzo e la sua performance sarà migliore di quella del benchmark.

Il Beta- è un coefficiente che misura la relazione tra i rendimenti di un fondo e quelle del mercato di riferimento nelle fasi al ribasso. Un fondo con un Beta- di 1,3 è il 30% più reattivo del mercato durante un ribasso e la sua performance sarà peggiore di quella mercato.

In questo Blog utilizzerò il BETA per mostrare il diverso comportamento di un Fondo/azione/ETF nei confronti di un secondo ETF/fondo/azione che si vuole prendere come riferimento e non necessariamente con il mercato.

Dal BETA alla correlazione

E’ possibile passare dal Beta alla correlazione, poiché dalla formula (1): βi,m * σ2m = Covi,m e ricordando la formula della correlazione :

Corri,m = Covi,m / σi* σm

otteniamo :

Corri,m = βi,m * σ2m /σi* σm = βi,m*σm/σi

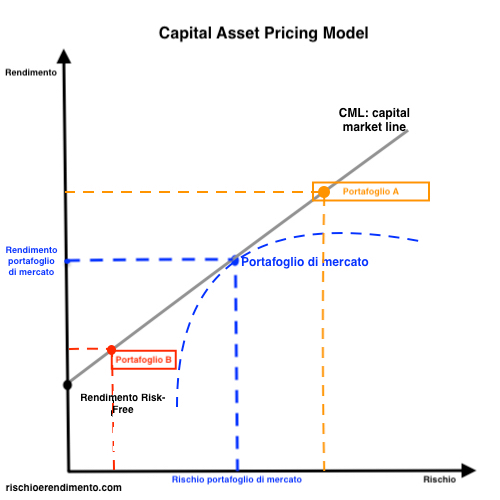

Combinazione tra titolo Risk-free e portafoglio di mercato nel CAPM

Una considerazione da fare nel CAPM quando consideriamo la presenza di un titolo risk-free è che il portafoglio di mercato non solo è efficiente, ma è anche il portafoglio con il miglior Sharpe Ratio.

L’indice di Sharpe (Sharpe ratio) di un portafoglio di titoli o di un fondo o di un asset rischioso, esprime il rendimento dell’asset, al netto del rendimento risk-free, in rapporto al rischio dell’asset.

SRi = (ri – rrf) / σi

Cosa dovrebbe fare dunque un investitore che vuole un ritorno del suo investimento superiore a quello atteso di mercato ? Potrebbe investire ad esempio nel Portafoglio A del grafico sottostante, dove sono presenti in grigio a linea CML che parte dal rendimento del risk-free e tocca la frontiera efficiente (in blu) nel punto del portafoglio di mercato.

Il portafoglio A è un investimento a leva ( il costo del finanziamento è pari al tasso risk-free) nel portafoglio di mercato. Notiamo come i portafogli cosi creati che si trovano sulla CML presentino rendimenti attesi maggiori (a destra del portafoglio di mercato) dei portafogli della frontiera efficiente o rischi minori (a sinistra del portafoglio di mercato).

Nella pratica questo tipo di operatività è quasi impossibile per il semplice risparmiatore che non può indebitarsi a tassi minimi. Secondo alcune teorie gli investitori che non possono investire nella modalità sopraindicata e vogliono rendimenti maggiori di quelli di mercato tendono a investire in titoli ad alto rendimento e alto rischio aumentandone il prezzo e peggiorandone il profilo di rischio. Questo comportamento sarebbe alla base della miglior performance di titoli a bassa volatilità (low-volatility anomaly).

Accessibile invece è il portafoglio B dato da un investimento composto da portafoglio di mercato e da titolo risk-free.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

20 pensieri su “Il CAPM e il BETA”