Continuiamo a parlare di investimento fattoriale, questa volta guardando gli extra-rendimenti dei vari fattori. Quelli utilizzati sono alcuni dei fattori disponibili calcolati da MSCI (in genere dal 1994 a fine 2020, l’indice di partenza è il MSCI World standard, ovvero Large+Mid Cap . Non troverete il fattore Size ( le small Cap) di cui parlerò qui.

I Fattori

Enhanced Value

Gli indici MSCI Enhanced Value sono progettati per rappresentare la performance delle società

che presentano caratteristiche di valore relativamente più elevate all’interno dell’universo genitore dei titoli. E’ stata scelta la versione Enhanced perché è il sottostante di diversi ETF quotati in Italia.

Growth Target

La metodologia degli indici MSCI Growth Target mira a massimizzare l’esposizione a Fattore di crescita mentre controlla l’esposizione attiva ad altri fattori non target e mantenere il rischio totale inferiore o uguale al rischio ex ante dell’indice madre sottostante al momento del riequilibrio. (non sono disponibili ETF)

Momentum

Gli indici MSCI Momentum mirano a riflettere la performance di un Equity Momentum

strategia. Le aziende High Momentum sono caratterizzate nella letteratura come aziende con prestazioni di prezzo elevate nella storia recente, fino a 12 mesi. Società High Momentum tendono a continuare la loro performance di prezzo elevato nel breve termine. Ne abbiamo parlato qui.

Equal Weighted

Gli indici MSCI Equal Weighted offrono un’altra alternativa agli indici ponderati per la capitalizzazione di mercato. Negli indici MSCI Equal Weighted, ogni titolo ha lo stesso peso, ovvero il peso di ogni titolo è impostato sull’unità alla data di ribilanciamento. Tra due ribilanciamenti, il peso dei titoli devierà dal peso uguale basato sul prestazioni di ogni titolo.

High Dividend

MSCI ha creato gli indici MSCI High Dividend Yield per fungere da benchmark della performance per gli investitori che si concentrano sul rendimento da dividendi. In questo indice non sono presenti filtri per valutare la sostenibilità / serie storica dei dividendi.

Minimum Volatility

Gli indici di volatilità minima MSCI sono calcolati ottimizzando un indice MSCI Madre. Lo abbiamo approfondito qui.

Quality

Gli indici di qualità MSCI mirano a riflettere la performance di una strategia Quality Growth.

Le aziende Quality Growth sono caratterizzate da modelli di business durevoli e vantaggi competitivi sostenibili. Aziende che tendono ad avere un ROE alto, utili stabili non correlati al ciclo economico e bilanci solidi con una leva finanziaria bassa.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli:

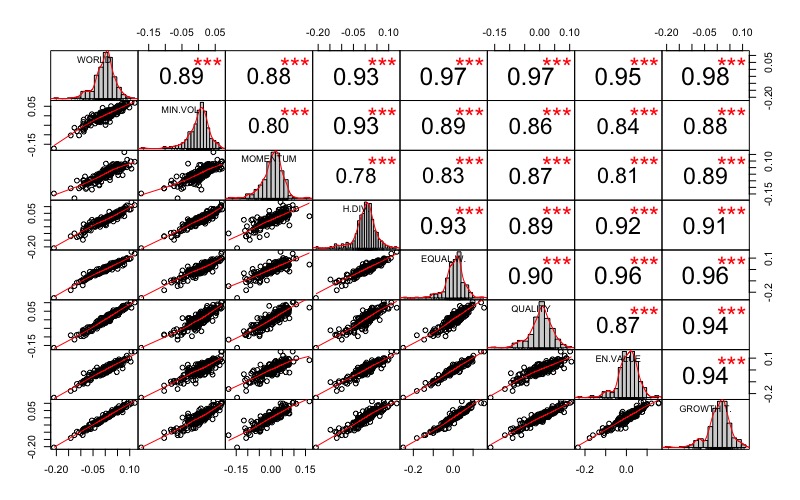

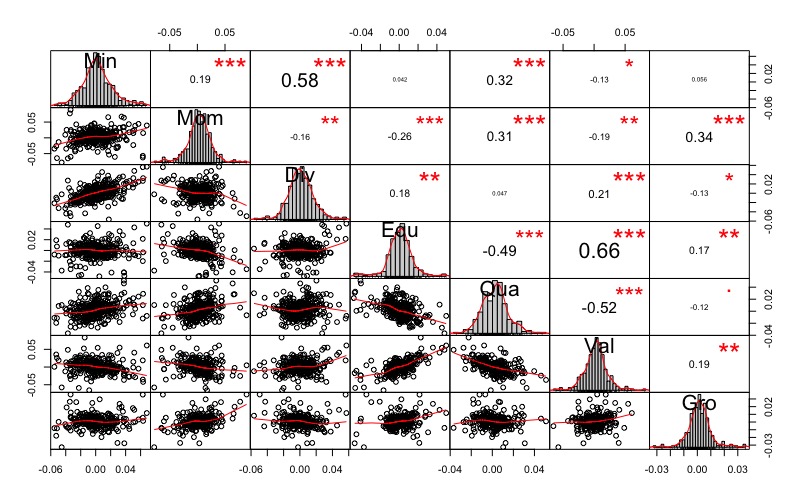

Correlazione

Qui trovate due tabelle relative alla correlazione tra fattori: la prima è la matrice di correlazione dei rendimenti degli indici che abbiamo appena visto elencati mentre la seconda è quella relativa agli extra rendimenti di questi indici rispetto all’indice principale MSCI World (dati mensili).

Extra-rendimento è un termine utilizzato per indicare il differenziale tra il rendimento effettivo di un portafoglio / una strategia e il rendimento di un benchmark di riferimento o il rendimento atteso calcolato sulla base di un certo modello teorico di pricing (ad esempio il CAPM).

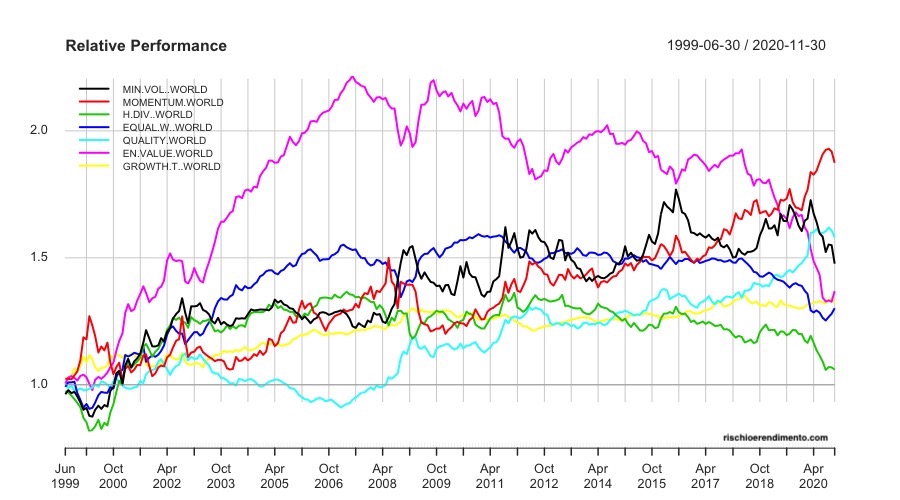

Come possiamo vedere la seconda matrice offre degli spunti interessanti per valutare il comportamento dei vari fattori. Se osserviamo la figura sottostante possiamo vedere come questi extra-rendimenti non siano costanti e così probabilmente le correlazioni tra loro.

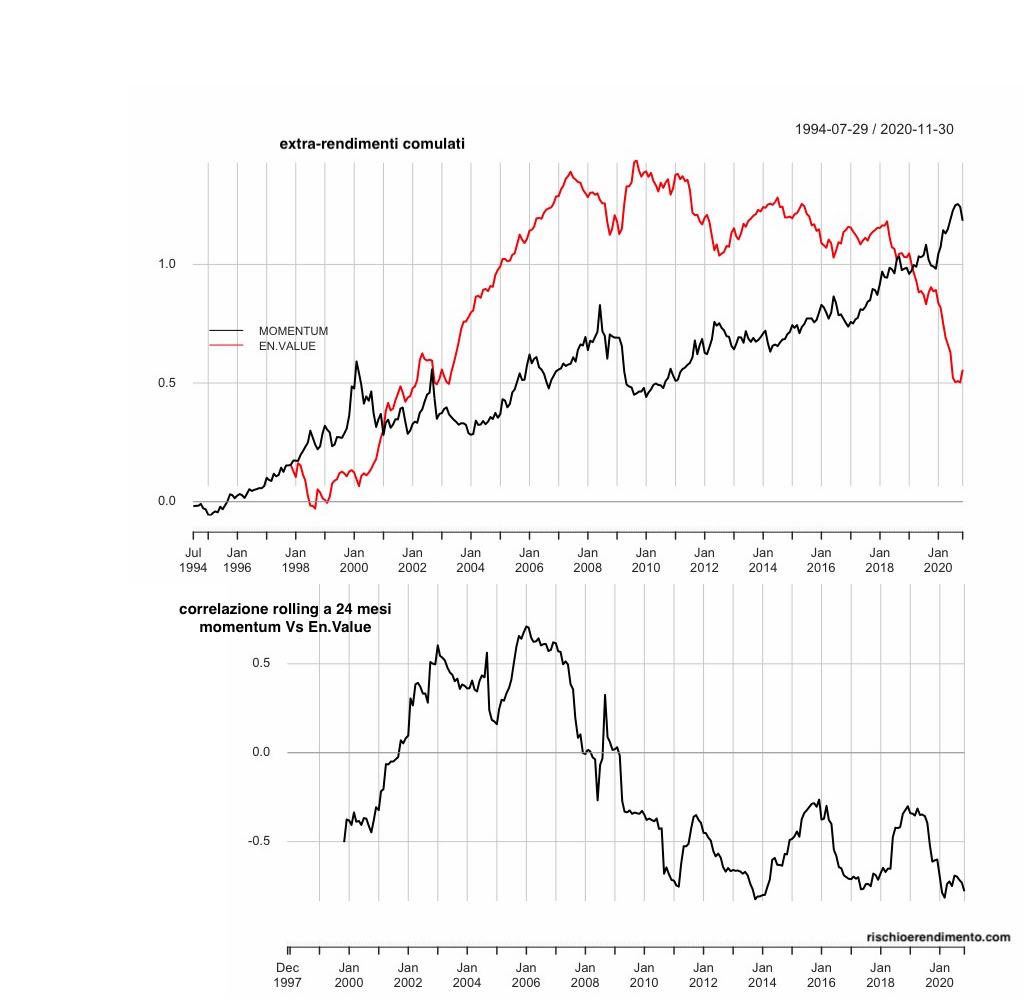

Momentum e Value

Guardiamo più da vicino il rapporto tra fattore Momentum che ha un extra-rendimento quasi costantemente positivo e il fattore Enhanced Value che nel decennio 2000-2010 ha avuto una grande performance, per poi fermarsi.

Tra il 2001 e il 2008 il la correlazione Momentum-Value è più alta e corrisponde a un dei momenti migliori del Value, mentre negli ultimi 10 anni la correlazione è bassa /negativa. Va ricordato che il fattore Momentum si trasforma in Value se quest’ultimo ha una performance particolarmente buona negli ultimi 6-12 mesi, ovvero inserisce nel suo portafoglio quelle azioni che hanno meglio performato nell’ultimo periodo, che nei primi anni 2000 era una caratteristica delle azioni Value. Da notare che se le azioni Value aumentano di valore potrebbero non rientrare più nei parametri che le definiscono tali.

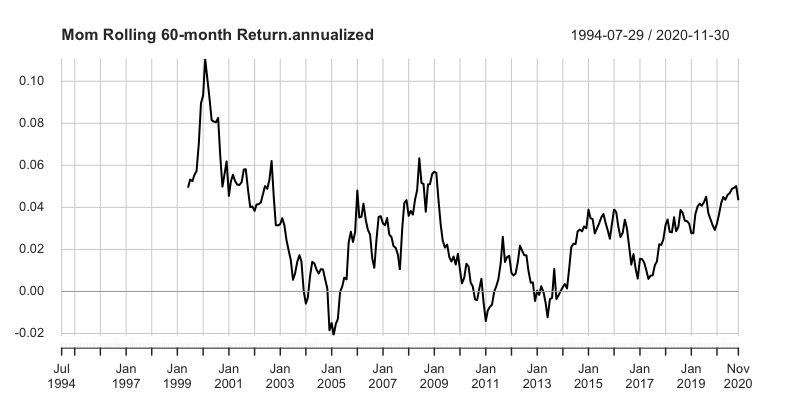

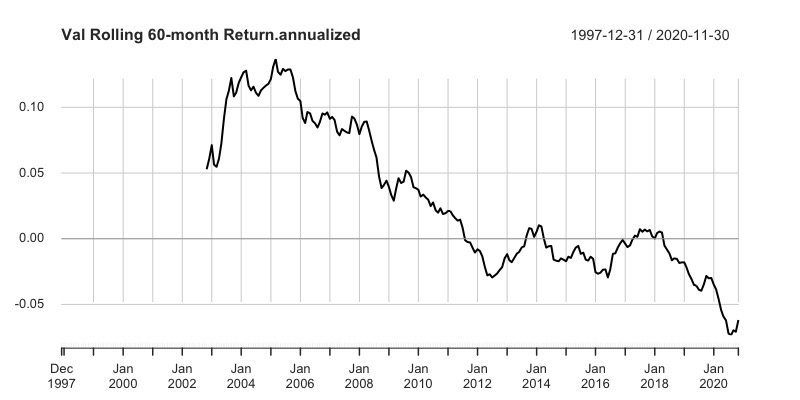

Concludo guardando se mantenere a lungo l’investimento in questi 2 fattori sia premiante:

Vediamo il ritorno annualizzato dell’extrarendimento delle 2 strategie su una finestra mobile di 5 anni. Il Fattore Momentum mostra pochi periodi di extrarendimento negativo mentre il fattore Enhanced Value dal 2011 non mostra nessun beneficio anche se mantenuto 5 anni, resta da domandarsi se sia solo una fase temporanea, se l’accesso a certe strategie da parte degli investitori abbia reso il fattore meno performante o se sia da imputare ad un periodo di tassi molto bassi che premiano altri fattori.

Alcuni articoli per approfondire il tema del Factor investing :

- Introduzione

- Value

- Value Vs Growth

- Extra-Rendimenti

- Momentum

- Minimum Volatility

- Equal-Weighted index

- Size I

- Size II

- Small Cap + Value

- Quality

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

9 pensieri su “Factor Investing con gli ETF: Extra-Rendimenti”