Abbiamo iniziato a parlare di investimento fattoriale, vediamo meglio ora il fattore Value.

Il fattore Value

Nel loro modello a tre fattori, Fama e French asseriscono che il rendimento in eccesso di una azione è spiegato da tre fattori:

- Il rendimento in eccesso di un portafoglio di mercato;

- La differenza dei rendimenti di un portafoglio di azioni a bassa capitalizzazione e i rendimenti di un portafoglio di azioni ad alta capitalizzazione (effetto size);

- La differenza dei rendimenti fra un portafoglio di titoli value ossia azioni con book-to-market alto e un portafoglio di titoli growth detto anche fattore Value.

Il fattore Value era già stato analizzato da Basu (1977) in uno studio sulla validità della teoria dei mercati efficienti, precisamente sulla relazione tra il rapporto prezzo/utili delle azioni con la loro performance. Ancor prima di Basu si parlava di Value investing

Il value investing

Il Value Investing come stile di investimento è lontano dal trading di breve/medio periodo dove si approfitta del momentum, di qualche news o di un movimento tecnico su una azione. Il value è un investimento ragionato che punta a un guadagno nel lungo periodo.

A questo stile vengono associati nomi come quello di Benjamin Graham e Warren Buffett.

Benjamin Graham rivoluzionò il mondo del mercato azionario, introducendo una strategia di lungo periodo in cui si acquistano azioni ad un prezzo ragionevole, tenendole in portafoglio per un lungo periodo di tempo. Nel 1934 raccoglie le sue idee nel libro “Security Analysis”.

Le idee espresse furono così importanti tanto da gettare le basi non solo per il Value Investing ma anche per l’investimento azionario in generale. Uno dei concetti più importanti introdotto nel libro fu quello del margine di sicurezza.

Comprare azioni quando quotano a sconto rispetto al loro valore intrinseco

Nel 1949 Graham pubblica “the Intelligent Investor”, ritenuto il primo vero libro di strategia sugli investimenti. Uno dei pilastri dell’investimento che si unisce a quello dell’analisi della singola azienda è quello del concetto di diversificazione e di portafoglio di azioni.

Sven Carlin, ridefinisce il concetto di Value Investing e attraverso il suo libro “Modern Value Investing” e il suo Blog fornisce importanti informazioni e metodologie per calcolare il Valore intrinseco e il Margine di sicurezza.

Passiamo alla pratica

Esistono 2 ETF su Borsa Italiana per esporsi al fattore Value sul mercato World:

- iShares Edge MSCI World Value Factor UCITS ETF (IWVL:IE00BP3QZB59)

- Xtrackers MSCI World Value Factor UCITS ETF 1C (XDEV: IE00BL25JM42)

Entrambi replicano l’indice MSCI World Enhanced Value le cui componenti sono selezionate utilizzando una strategia di valore. Abbiamo visto alcune metriche utilizzate per l’investimento Value sono il P/E, P/B, P/CF, P/Sales. (prezzo/utili, prezzo/valore di libro, prezzo/CashFlow, prezzo/Vendite). Le metriche utilizzate dal MSCI World Enhanced Value sono:

- Price-to-Book-Value (prezzo delle azioni rispetto al loro valore contabile),

- Price-to-Forward Earnings (prezzo delle azioni rispetto ai loro guadagni futuri attesi),

- Enterprise Value-to-Cash Flow dalle operazioni (che misura il valore dell’azienda rispetto alla liquidità che genera).

Esiste anche un Indice World Value i cui parametri sono: Price-to-Book-Value, Price-to-Forward Earnings (12m) e Dividend yield. La differenza tra i 2 indici è notevole come si può vedere dalla seguente tabella.

| indice | Div Yld | P/E | P/E Fwd | P/BV |

|---|---|---|---|---|

| MSCI World Enhanced Value | 3.04% | 15.82 | 10.69 | 0.98 |

| MSCI World Value | 2.94% | 20.98 | 15.23 | 1.69 |

| MSCI World | 1.84% | 27.72 | 20.69 | 2.81 |

I principali componenti

Vediamo in confronto i componenti del Xtrackers MSCI World Value Factor con quelli di un classico Xtrackers MSCI World UCITS ETF 1C.

| Nome | Peso | Paese |

|---|---|---|

| INTEL | 4.37% | United States |

| AT&T | 3.01% | United States |

| MICRON TECHNOLOGY | 2.24% | United States |

| TOYOTA | 2.11% | Japan |

| IBM | 2.11% | United States |

| BRIT.AMER.TOBACCO | 1.69% | United Kingdom |

| BROADCOM RG | 1.49% | United States |

| PFIZER | 1.43% | United States |

| ABBVIE | 1.32% | United States |

| HITACHI | 1.29% | Japan |

| CISCO | 1.24% | United States |

| SOFTBANK GR.CORP. | 1.19% | Japan |

| CVS HEALTH | 1.11% | United States |

| BRISTOL MYERS SQUIB | 1.02% | United States |

| CITIGROUP | 0.99% | United States |

| Nome | Peso | Paese |

|---|---|---|

| APPLE | 4.29% | United States |

| MICROSOFT | 3.08% | United States |

| AMAZON | 2.69% | United States |

| 1.29% | United States | |

| ALPHABET C | 1.03% | United States |

| ALPHABET A | 1.02% | United States |

| TESLA MOTORS | 0.95% | United States |

| JOHNSON&JOHNSON | 0.79% | United States |

| JPMORGAN | 0.71% | United States |

| VISA | 0.69% | United States |

| PROCTER & GAMBLE | 0.67% | United States |

| NESTLE | 0.65% | Switzerland |

| NVIDIA | 0.64% | United States |

| UNITED HEALTH GROUP | 0.63% | United States |

| WALT DISNEY | 0.61% | United States |

Differenza di performance tre Enhanced Value e World Classico

Se li confrontiamo tra un ETF world classico come il Xtrackers MSCI World UCITS ETF o il più famoso l’iShares Core MSCI World UCITS ETF USD (Acc) (SWDA:IE00B4L5Y983) vediamo che sia quest’anno, sia che a 5 che a 10 anni abbiamo una sottoperformance degli ETF Enhanced Value.

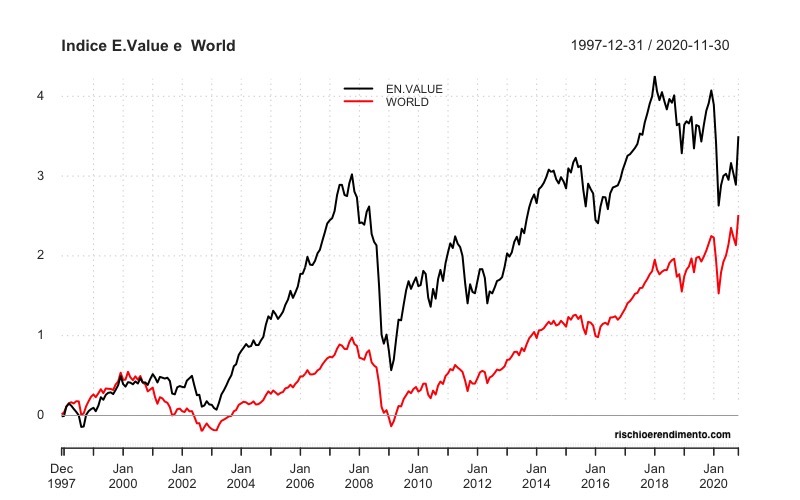

Guardiamo pero al lungo periodo attraverso i dati degli indici MSCI, ovvero dal 1997 da quando è calcolato il MSCI World Enhanced Value.

Vediamo come la strategia E.Value abbia avuto eccellenti performance tra il 2000 e il 2008, per poi perdere più del 60% nella crisi 2007-2009.

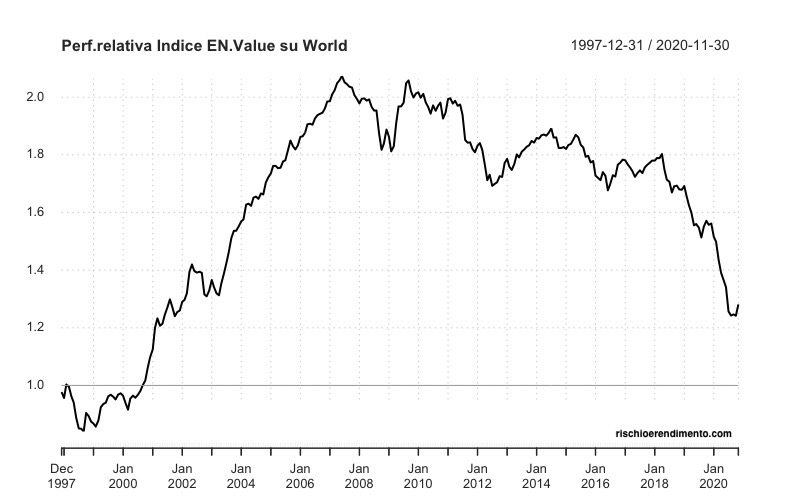

Se osserviamo la performance relativa del E.Value sull’indice classico si nota che la sovraperformance dal 2001 sia stata quasi completamente persa partendo dal 2011 e sopratutto dal 2018.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 2 a settimana):

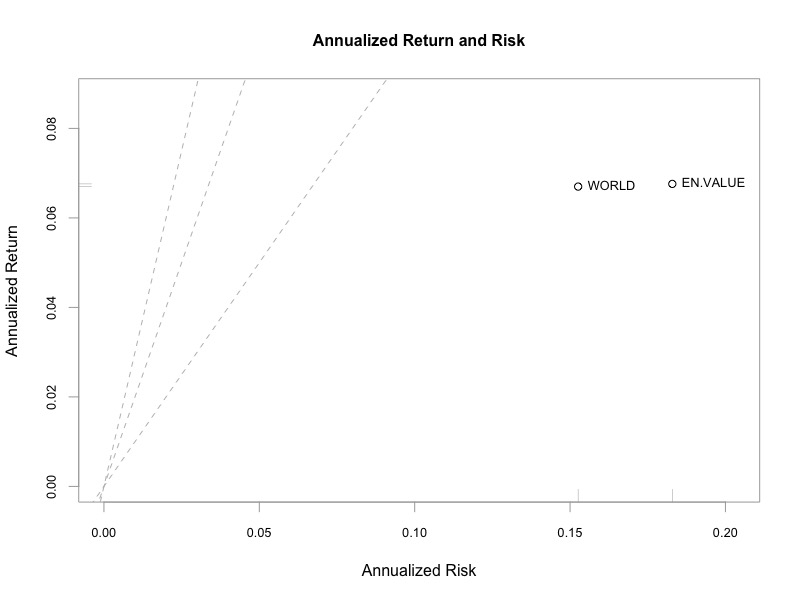

Rischio e Rendimento

| Indice | World | En. Value |

|---|---|---|

| MaxDrawdown | -56% | -61% |

| VaR | -7.4% | -8.7% |

| ES | -11% | -14% |

L’analisi del rischio ci conferma che la strategia è nel periodo considerato lievemente più performante del indice classico presentando un rischio maggiore a livello di massimo drawdown ma di Var e ES.

In conclusione la strategia Enhanced Value ha avuto ottime performance in passato ma negli ultimi 10 anni ha sofferto, a breve possiamo aspettarci un recupero del Value, ma nel lungo periodo vale la pena chiedersi se il mercato sia strutturalmente cambiato e che metriche come quelle usate dell’Enhanced Value riescano ancora a cogliere qual’è il Valore intrinseco e il Margine di sicurezza.

Alcuni articoli per approfondire il tema del Factor investing :

- Introduzione

- Value Vs Growth

- Extra-Rendimenti

- Momentum

- Minimum Volatility

- Equal-Weighted index

- Size I

- Size II

- Small Cap + Value

- Quality

I dati sono presi da MSCI.com, iShares.com e etf.dws.com. Gli indici sono in USD, Gross Return a cadenza mensile.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

20 pensieri su “Factor Investing: Value”