L’indice S&P500 non rispecchia solo l’andamento delle principali aziende quotate degli USA ma anche l’andamento del mercato mondiale, visto che gli Stati uniti pesano il 61% dell’indice MSCI All Country World ( comprensivo quindi anche degli emergenti) e che il 41% dei ricavi aziendali viene fatto fuori dagli US.

La crescita dell’indice S&P500 è stata molto forte e già da mesi si sente parlare di sopravvalutazione dell’indice S&P500. L’indice americano chiudeva il mese di dicembre a 4766 punti ed è su questo valore che si basano le varie metriche utilizzate. Al momento dell’articolo l’S&P500 quota circa un 8% in meno e torneremo sulle quotazioni attuali nell’ultimo paragrafo.

Vedremo le valutazioni dello S&P500 , delle principali aziende e dei settori, infine delle aziende Large rispetto a quelle Small e delle Growth rispetto alle Value.

Le metriche utilizzate: P/E e CAPE

Il P/E

Partiamo dal P/E ratio (Price to Earnings ratio , ovvero il rapporto prezzo/utili dell’S&P500 ), è una delle metriche usate nell’analisi fondamentale e nel Value investing. Generalmente il mercato è sottovalutato quando il P/E è inferiore alla sua media storica.

Il CAPE

Robert J. Shiller propone una variante del P/E: Il Ciclically Adjusted Price to Earings ratio. Il CAPE è il rapporto tra i prezzi delle azioni e una media mobile su 10 anni degli utili societari aggiustata per l’inflazione. Attraverso il valore attuale del CAPE ratio si possono fare delle previsioni sul ritorno medio annuo del mercato nei seguenti 10 anni.

Il valore corrente del CAPE del mercato americano è di circa 40, (con una media mobile a 35 anni di circa 25, mentre quella degli ultimi 25 è di 27.8).

| ValorI | AL 31/12 | AL 30/9 | AL 30/6 | AL 31/3 | Media 25 a. |

|---|---|---|---|---|---|

| Forward P/E | 21.2 | 20.3 | 21.5x | 21.9x | 16.8 |

| CAPE | 40.9 | 36.9 | 37.7 | 35.9 | 27.8 |

| Div. Yield | 1.35% | 1.47% | 1.44% | 1.52% | 2.0% |

| Price to book | 4.41 | 4.09 | 4.19 | 3.98 | 3.08 |

J.P. Morgan Asset Management.

Possiamo vedere che una correzione dell’S&P500 di circa il 20-30% porterebbe tutte le varie metriche ai valori medi degli ultimi 25 anni.

Previsioni rendimenti S&P500

Nella tabella che segue Ploutus calcola i ritorni attesi (reali) a 10 anni partendo da un determinato P/E, un multiplo maggiore di 21.6 indica rendimenti decennali molto bassi, ma già valori vicini al 18 mostrano ritorni più in linea con quello che ci si può aspettare dall’investimento azionario.

Per i rendimenti a 10 anni per l’azionario USA le previsioni degli analisti ( non solo un outlook sul 2022 ) sono abbastanza ampie :

Quantalys nei suoi portafogli stima per il periodo 2020-2025 un rendimento del 7.78%.

State Street un rendimento atteso a 10+ anni del 5.6%.

Moneyfarm (nel suo Portafogli strategici 2021 ) indica un rendimento atteso a 10 anni del 3%.

Vanguard (nel più recente market perspectives: December 2021) indica un 3.3%:

| Azioni | min | med | max |

|---|---|---|---|

| U.S. | 2.3% | 3.3% | 4.3% |

| U.S. Value | 3.1% | 4.1% | 5.1% |

| U.S. Growth | –0.9% | 0.1% | 1.1% |

Tutte le società dell’S&P500 sono sopravvalutate ?

Vediamo un confronto delle valutazioni al 31/12/2021 tra le prime 10 società dell’indice e le restanti.

| Aziende | P/E 31/12 | P/E 30/9 | P/E 30/6 | P/E medio 25y |

|---|---|---|---|---|

| Top 10 | 33.2 | 28.6 | 30.0 | 19.8 |

| Restanti | 19.7 | 19.1 | 18.9 | 15.7 |

| S&P500 | 21.2 | 20.3 | 21.5 | 16.8 |

Possiamo vedere come le principali azioni siano quelle più sopravvalutate secondo il rapporto prezzo/utili, l’aumento degli utili aveva ridotto la sopravvalutazione a settembre ma la corsa dei Big durante l’autunno è stata forte..

Al 31 dicembre 2021, le prime 10 aziende dello S&P500 erano: Apple (6.8%), Microsoft (6.5%), Amazon (3.9%), FaceBook (1.9%), Google (4.3%), Tesla (2.3%), Berkshire Hathaway.B (1.3%), Nvdia (2.1%), JPM (1.2%) e Johnson and Johnson (1.2%). Il peso totale delle prime 10 (google ha 2 classi di azioni) è del 30.5%. Negli ultimi 6 mesi hanno aumentato il loro peso Apple, Microsoft, Tesla e Nvdia. I primi 10 componenti contribuiscono al 25.8% degli utili dello S&P500. Per ritornare in media le azioni più grandi dovrebbero scendere del 40%. Altra possibilità è quella di un aumento degli utili di circa il 70%.

Valutazioni rispetto alla media a 20 anni divise per settore

Vediamo i settori dello S&P500 con relativo peso e Beta.

| Settore | Peso | BETA | Forw. P/E | 20-yr. avg. |

|---|---|---|---|---|

| Energy | 2.7% | 1.5 | 11.0x | 14.2x |

| Materials | 2.6% | 1.1 | 17.0x | 14.8x |

| Financials | 10.7% | 1.2 | 14.9x | 12.4x |

| Industrials | 7.8% | 1.1 | 20.7x | 16.2x |

| Cons.Disc. | 12.5% | 1.1 | 31.4x | 18.9x |

| Tech. | 29.2% | 1.1 | 28.2x | 18.5x |

| Comm. Services | 10.2% | 0.9 | 20.6x | 19.7x |

| Real Estate | 2.8% | 0.7 | 24.5x | 16.2x |

| HealthCare | 13.3% | 0.8 | 17.4x | 15.3x |

| Cons.Staples | 5.9% | 0.7 | 21.9x | 17.1x |

| Utilities | 2.5% | 0.4 | 11.8x | 14.9x |

Tutti i settori presentano un P/E maggiore della media storica salvo gli energetici, ma sappiamo delle problematiche legate alla transizione green e le utilities che sono gravate da debito e soffrono l’aumento dei tassi. Non poi così cari i finanziari e la salute. Interessante notare che finanziari, industriali e energetici sono i titoli che hanno fatto meglio in contesti di tassi in rialzo.

Sopravvalutazioni rispetto alla media a 20 anni divise per capitalizzazione e fattore

Vediamo le valutazioni divise per capitalizzazione e fattore di investimento, la tabella si basa sugli indici Russell con l’eccezione della categoria di Large Blend, che si basa sull’indice S&500.

| Value | Blend | Growth | |

|---|---|---|---|

| Large | 115.0% | 135.0% | 165.1% |

| Mid | 108.2% | 118.1% | 165.1% |

| Small | 93.5% | 109.1% | 121.9% |

Qui vediamo come il Value e lo Small siano i meno cari.

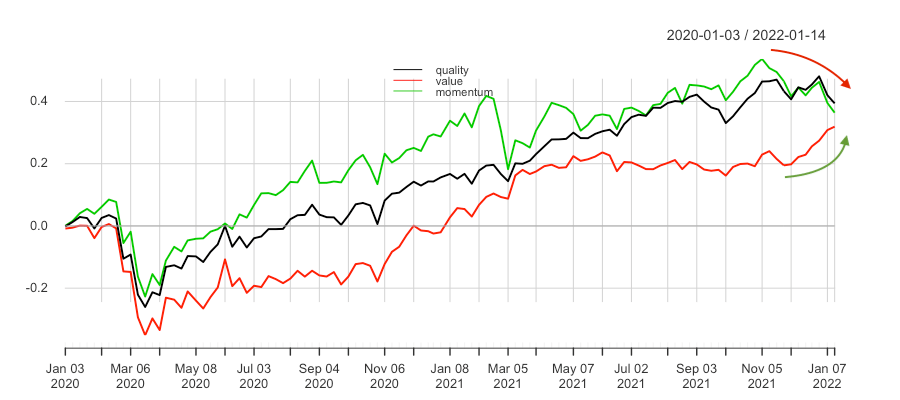

Il Value

Prendendo spunto dalla tabella appena vista, consideriamo l’andamento del fattore Value rispetto a 2 fattori molto profittevoli quali il Quality e il Momentum ( investibili per il mercato USA tramite ETF quotati su Xetra, mentre su Borsa italiana esistono prodotti sull’indice World) :

| ETF factor | rend. 1A | rend. 3A |

|---|---|---|

| iShares Edge MSCI USA Momentum Factor UCITS ETF | 5,92% | 63.7% |

| iShares Edge MSCI USA Quality Factor UCITS ETF | 25,9% | 75.6% |

| iShares Edge MSCI USA Value Factor UCITS ETF | 28,8% | 51.9% |

Già da novembre si nota questa rotazione fattoriale nel mercato americano.

Per chi fosse interessato in particolare alle Small Cap USA Value esiste un etf su XETRA: SPDR MSCI USA Small Cap Value Weighted (ZPRV: IE00BSPLC413)di cui ho parlato nell’articolo sul Value nelle Small Cap.

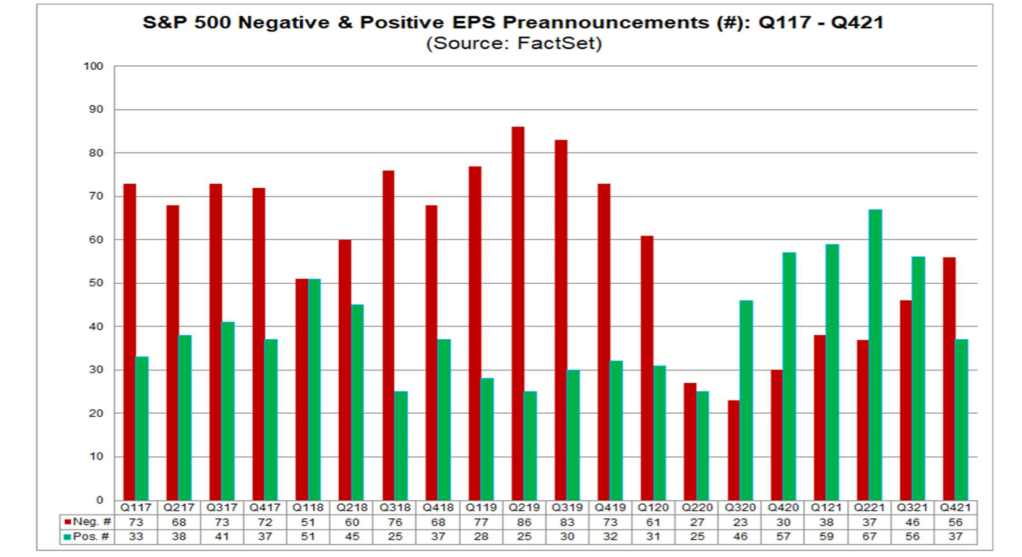

Andamento degli utili

Per il quarto trimestre 2021, il tasso di crescita degli utili stimato per l’S&P 500 è del 21,7%. Se il questo si confermerà il tasso di crescita effettivo per il trimestre, segnerà il quarto trimestre consecutivo di crescita degli utili superiore al 20%. Factset riporta che ad oggi la maggioranza delle società (tra quelle che hanno emesso un preannuncio degli utili) comunica una stima degli utili negativa :

Niente di preoccupante ma non accadeva dal 3° trimestre 2020.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 1-2 a settimana):

Ritorno al Pre-covid o inizio del Post-Covid? Previsioni di prezzo per l’S&P500

L’S&P500 quota al momento dell’articolo circa 4400 punti e per Jeremy Grantham scenderà del 48% dal picco del 4 gennaio fino a 2.500. E’ questo un numero possibile ? Dovremmo avere degli utili bassi come quelli stimati nel periodo Covid uniti a multipli sotto la media storica, cose possibili in caso di pesante recessione.

Facciamo qualche simulazione partendo dallo yield del treasury decennale americano.

Come possiamo vedere l’aumento maggiore dei rendimenti nell’ultimo anno si è avuto sulla parte breve della curva, il decennale si è avvicinato al 2% ma le scadenze più lunghe (15-30y) non lasciano presagire al momento tassi molto più alti. Teniamo per il momento buono un tasso target a 10y vicino al 2% e inseriamo un delta calcolato come differenza tra il tasso a 10y e 100*E/P. Questa formula indica un rendimento prospettico degli utili e può essere usato per vedere quale premio si aspetta il mercato per investire in azioni piuttosto che in bond.

| ValorI | sc. A | SC. B | SC. c | 01/2022 | 12/2021 | 02/2019 |

|---|---|---|---|---|---|---|

| Indice | 4005 | 4320 | 3780 | 4450 | 4766 | 3386 |

| Forw. P/E | 17.8 | 19.2 | 16.8 | 19.8 | 21.2 | 19.2 |

| 100*E/P | 5.6 | 5.2 | 5.9 | 5.0 | 4.7 | 5.2 |

| 10y Treas. | 2.0 | 2.0 | 2.0 | 1.8 | 1.5 | 1.6 |

| Premio | 3.6 | 3.2 | 3.9 | 3.2 | 3.2 | 3.6 |

Nello scenario A abbiamo il premio che ci sia aspettava al massimo pre-covid mentre nello scenario B il P/E che ci si aspettava nel pre-covid. C’è da dire che il 2022 e il 2019 sono molto diversi dal punto di vista fiscale e macroeconomico. Infine nello scenario C c’è il valore mantenendo utili come da attese ma multiplo P/E come da media storica.

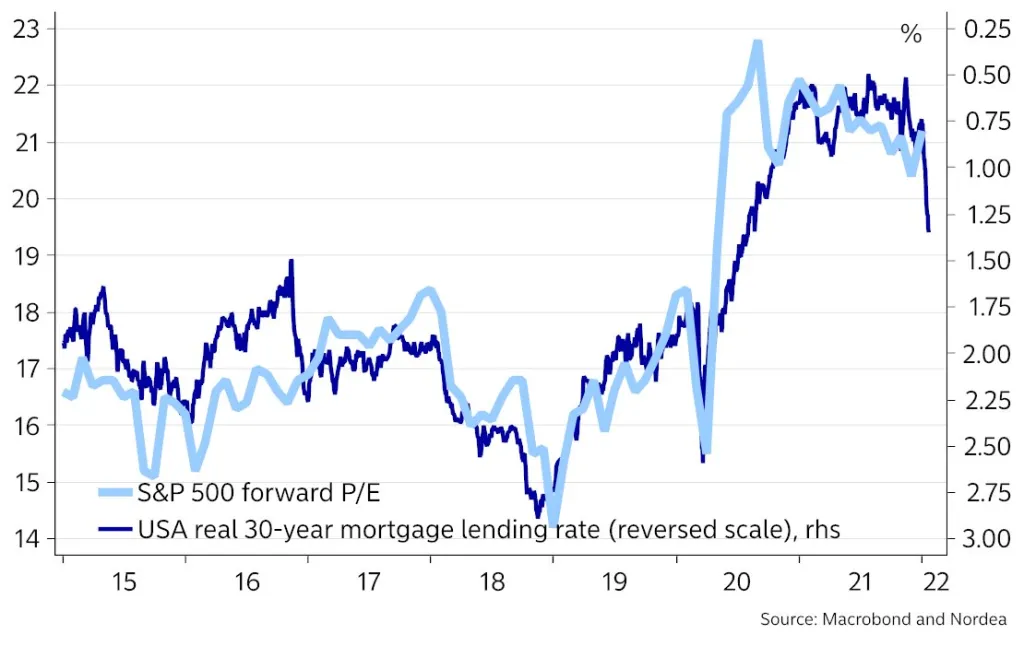

Nel grafico sottostante di Nordea vediamo un altro tasso, ovvero quello a 30y dei mutui a scala invertita, che indicherebbe un multiplo corretto vicino a 19 che potrebbe confermare lo scenario B della precedente tabella.

Per chi vuol vedere rosa, FactSet Research Systems riporta invece il target di prezzo bottom-up per l’S&P 500 a dodici mesi calcolato aggregando le stime del prezzo obiettivo mediano per tutte le società nell’indice.

| momento previsione | GENNAIO | Ottobre | LUGLIO |

|---|---|---|---|

| Target S&P500 | 5284 | 5051 | 4803 |

I livelli previsti sia a ottobre sia a gennaio possono stupire e valutazioni tra i 4000 e i 4300 potrebbero sembrare maggiormente congrue, ma il mercato ci ha abituato negli ultimi anni a viaggiare a multipli elevati, e se si pensasse di ritornare ai P/E raggiunti a fine 2021 uniti a una crescita stimata degli utili del 7.5% arriveremmo a valori di indice pari a 5200 in linea con le aspettative degli analisti.

Negli ultimi 2 anni gli utili stimati sono saliti del 15%, vicino al 7.5% annuo di crescita media che ci si aspetta dagli utili nel lungo periodo. Ora che il ribalzo post-pandemia è finito abbiamo visto che le aziende iniziano a mostrare problemi nella crescita degli utili. La recente correzione ha portato l’indice su valutazioni più consone, ma è probabile che ora l’interesse degli investitori si concentrerà più su alcuni settori e nei fattori Size e Value, che sull’indice nel suo complesso.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Buongiorno.

Sono soddisfatto di aver letto questa analisi.

Rivolgo la seguente domanda:

se nei precedenti 10 anni, fatto il rendimento dello S&P 500 uguale a 100,

possiamo ipotizzare che per i seguenti 10 anni, il rendimento cala a 75 ?

Grazie

"Mi piace""Mi piace"

Buongiorno. Domanda interessante.. nelle obbligazioni a tasso fisso l’aumento del prezzo “anticipa” il rendimento mentre per le azioni molto dipende dalla capacità di crescita degli utili (e dalle aspettative degli investitori).

E’ vero anche che uno 7% di crescita degli utili è stata la media degli ultimi 50 anni, e a anni di crescita sostenuta seguono periodi di minore crescita (materie prime e salari in aumento, rinnovamento tecnologico, calo produttività). Non è detto però che ciò sia direttamente causa di ritorni minori.

"Mi piace""Mi piace"