La crescita dell’indice S&P500 dopo la correzione del fabbraio-marzo 2020 è stata particolarmente veloce e già da mesi si sente parlare di sopravvalutazione dell’indice S&P500.

Questo è un aggiornamento dell’analisi fatta a gennaio 2021 con i dati al 30/9/2021.

L’indice americano chiudeva il mese sui 4300 punti ed è su questo valore che si basano le varie metriche utilizzate. Il prezzo dell’S&P 500 è aumentato del 14,4% nei primi due trimestri dell’anno (4297 da 3756), ma è rimasto sostanzialmente invariato nel terzo trimestre.

L’ultimo aggiornamento di questa serie di articoli è quello di Gennaio 2022.

Le metriche utilizzate

Il P/E

Partiamo dal P/E ratio (Price to Earnings ratio), ovvero il rapporto tra prezzo e utili per azione è una delle metriche usate nell’analisi fondamentale e nel Value investing. Generalmente il mercato è sottovalutato quando il P/E è inferiore alla sua media storica.

Il CAPE

Robert J. Shiller propone una variante del P/E: Il Ciclically Adjusted Price to Earings ratio. Il CAPE è il rapporto tra i prezzi delle azioni e una media mobile su 10 anni degli utili societari aggiustata per l’inflazione. Attraverso il valore attuale del CAPE ratio si possono fare delle previsioni sul ritorno medio annuo del mercato nei seguenti 10 anni.

Il valore corrente del CAPE del mercato americano è di circa 37, (con una media mobile a 35 anni di circa 25, mentre quella degli ultimi 25 è di 27).

| ValorI | AL 30/9 | AL 30/6 | AL 31/3 | Media 25 a. |

|---|---|---|---|---|

| Forward P/E | 20.3 | 21.5x | 21.9x | 16.8 |

| CAPE | 36.9 | 37.7 | 35.9 | 27.8 |

| Div. Yield | 1.47% | 1.44% | 1.52% | 2.01% |

| Price to book | 4.09 | 4.19 | 3.98 | 3.07 |

J.P. Morgan Asset Management.

Possiamo vedere che una correzione dell’S&P500 di circa il 18-25% porterebbe tutte le varie metriche ai valori medi degli ultimi 25 anni.

Sopravvalutazione rispetto al CAPE

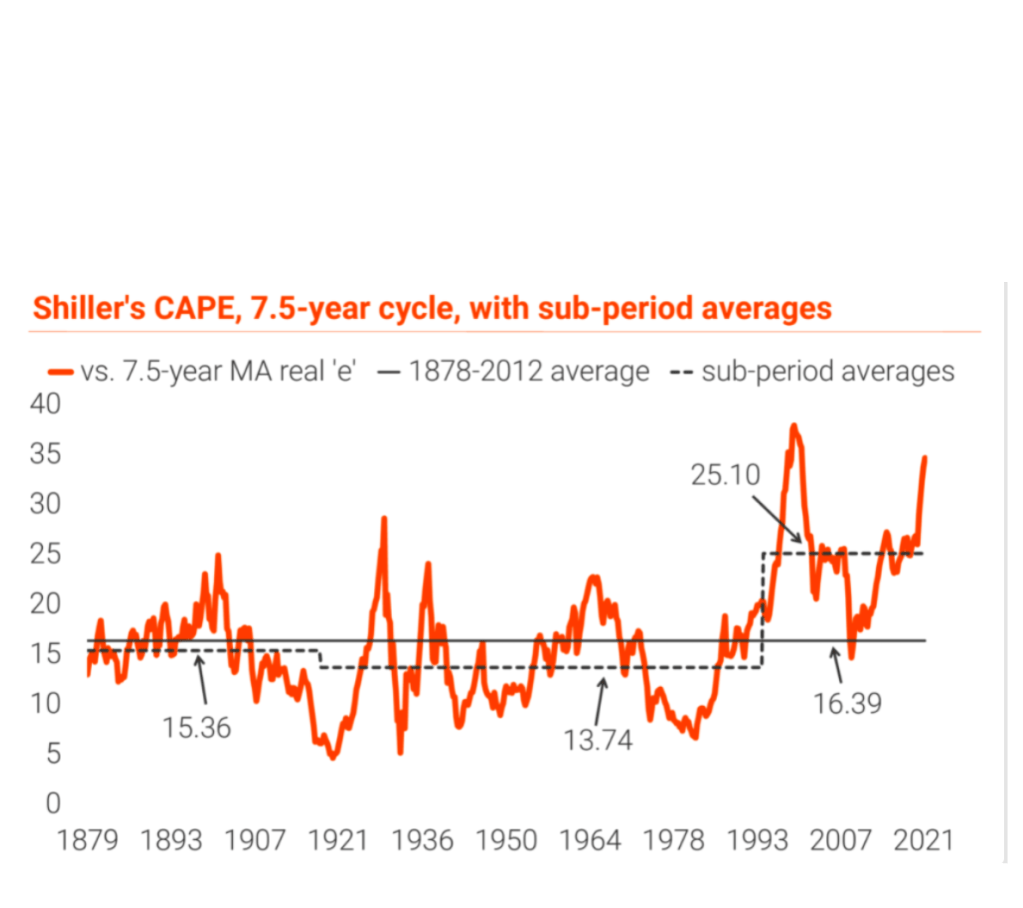

Secondo TS Lombard, i potenziali rendimenti reali sull’S&P sono inadeguati, dati i rischi visto che il CAPE è del 38% al di sopra della sua media post-guerra fredda (post-1991); sotto vediamo un grafico dell’andamento del CAPE rispetto al ciclo economico di 7.5 anni con i valori medi di alcuni sotto-periodi.

Previsioni rendimenti S&P500

Vediamo cosa significa quando consideriamo i rendimenti attesi, nella tabella che segue Ploutus calcola i ritorni attesi (reali) a 10 anni partendo da un determinato P/E:

Un P/E a 20 con un’inflazione Usa a 5% potrebbe dare un rendimento nominale (in dollari) pari a 9%. Ma è sempre difficile fare previsioni. Per l’azionario USA Quantalys nei suoi portafogli stima un rendimento del 7.78% per il periodo 2020-2025, State Street invece un rendimento atteso a 10+ anni del 5.6%, Moneyfarm infine (nel suo Portafogli strategici 2021) indica un rendimento atteso a 10 anni del 3%.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 1-2 a settimana):

Tutte le società dell’S&P500 sono sopravvalutate ?

Aggiorno la tabella vista a Gennaio Aprile e Luglio con le valutazioni al 30/9/2021

| Aziende | P/E attuale | P/E 30/6 | P/E medio 25y |

|---|---|---|---|

| Top 10 | 28.6 | 30.0 | 19.7 |

| Restanti | 19.1 | 18.9 | 15.7 |

| S&P500 | 20.3 | 21.5 | 16.4 |

Possiamo vedere come le principali azioni siano quelle più sopravvalutate secondo questa metrica, ma l’aumento degli utili ha ridotto la sopravvalutazione rispetto a 3-6 mesi fa.

Al 30 giugno 2021, le prime 10 aziende dello S&P500 erano: Apple (6.1%), Microsoft (5.8%), Amazon (3.9%), FaceBook (2.2%), Google (4.3%), Tesla (1.7%), Berkshire Hathaway.B (1.4%), Nvdia (1.4%), JPM (1.3%) e Johnson and johnson (1.2%). Il peso totale delle prime 10 (google ha 2 classi di azioni) è del 29.3%.

Notare che i primi 10 componenti contribuiscono al 28.2% degli utili dello S&P500.

Per ritornare in media le azioni più grandi dovrebbero scendere del 31% a fine settembre rispetto al 40% di gennaio. Altra possibilità è quella di un aumento degli utili di circa il 40% per le più grandi, rispetto all’aumento del 70% di fine dicembre. Alla data di questo articolo le trimestrali dei principali gruppi Usa mostrano ricavi in salita.

Per il terzo trimestre del 2021, il tasso di crescita degli utili stimato per l’S&P 500 è del 27,6%. Se confermata sarà il terzo più alto tasso di crescita degli utili (anno su anno) riportato dall’indice dal 2010.

Negli ultimi cinque anni, gli utili effettivi riportati dalle società S&P 500 hanno superato gli utili stimati dell’8,4% in media. Durante questo stesso periodo, il 76% delle società nell’S&P 500 ha riportato un EPS (utile per azione) effettivo al di sopra della media Stima dell’EPS in media.

Previsioni di prezzo S&P500

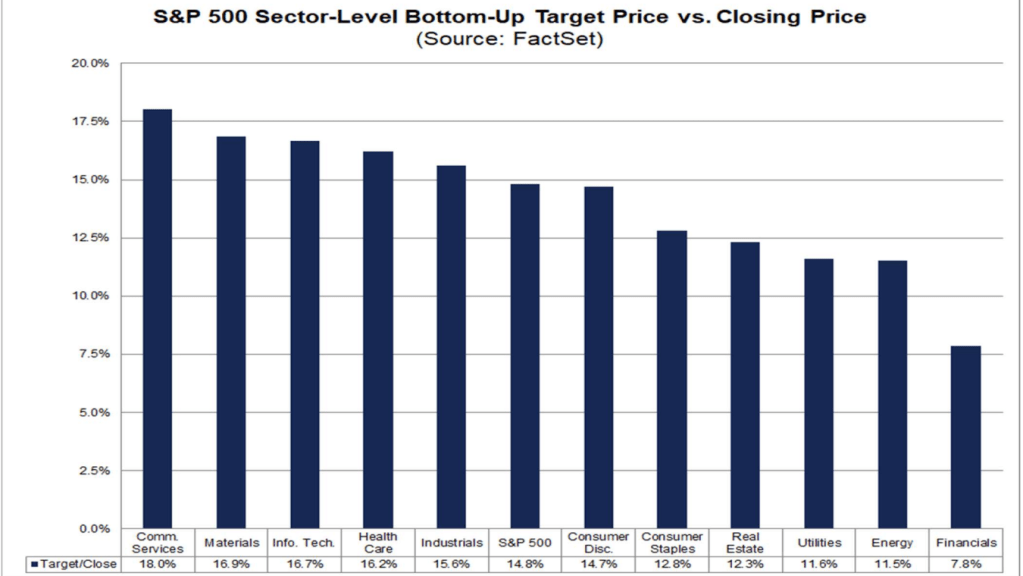

FactSet Research Systems riporta che gli analisti prevedono che l’S&P 500 vedrà un aumento dei prezzi dell’14.8% nei prossimi dodici mesi. Questa percentuale si basa sulla differenza tra il prezzo obiettivo bottom-up e il prezzo di chiusura dell’indice. Il prezzo obiettivo bottom-up è calcolato aggregando le stime del prezzo obiettivo mediano per tutte le società nell’indice. Il 7 ottobre il prezzo target prezzo obiettivo bottom-up per l’S&P 500 è pari a di 5051 (a luglio il prezzo obiettivo bottom-up a 12 mesi era di 4803).

Le comunicazioni, i materiali e l’IT sono i settori nei quali gli analisti si aspettano i maggiori aumenti. Il settore dell’energia quello che dovrebbe crescere meno dopo essere stato aver registrato il più grande aumento percentuale dei guadagni stimati (in dollari) di tutti gli undici settori dall’inizio del secondo trimestre al 23,5%.

Il settore tecnologico è quello che pesa di più nello S&P500 e ha un forward P/E pari a 25.1 con una media a 20 anni di 18.7. Il tasso di crescita degli utili stimato per questo settore è salito al 28,6% dal 21,6% durante questo periodo.

Sopravvalutazioni rispetto alla media a 20 anni divise per capitalizzazione e fattore

Vediamo le valutazioni divise per capitalizzazione e fattore di investimento, il rendimento totale si basa sugli indici Russell con l’eccezione della categoria di Large Blend, che si basa sull’indice S&500.

| Value | Blend | Growth | |

|---|---|---|---|

| Large | 115.2% | 130.0% | 154.6% |

| Mid | 110.5% | 122.1% | 173.0% |

| Small | 99.1% | 119.1% | 142.4% |

Negli ultimi mesi i titoli Value hanno mostrato una sottoperformance, e al momento gli Small Value sono quelli più sottovalutati rispetto alla media a 20 anni. Dal minimo di Marzo 2020 le azioni che sono cresciute meno sono invece quelle Large Value. Per chi fosse interessato alle Small cap USA Value esiste un etf su XETRA: SPDR MSCI USA Small Cap Value Weighted (ZPRV: IE00BSPLC413).Ne parlo in questo articolo sul Value nelle Small Cap.

Le varie metriche segnalano tutte una sopravvalutazione rispetto le medie storiche, ma gli analisti confidano che la crescita degli utili giustifichi certe valutazioni, almeno in certi settori. Secondo Data Trek: In un trimestre tipico, le aziende battono le stime degli utili del 3-4%. Nel primo e secondo trimestre del 2021, le stime sono state battute del 23% e 17% rispettivamente. Seguendo questo andamento le società del S&P 500 dovrebbero battere di almeno il 10% le attese per questo trimestre per spingere ancora in alto l’indice, vedremo se finito il ribalzo post-pandemia e confrontandosi con tassi e materie prime in salita le aziende riusciranno a mantenere una crescita degli utili così brillante.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

3 pensieri su “Sopravvalutazione S&P500 – P/E e CAPE – Ottobre 2021”