Investimenti fattoriali : cosa sono?

Il factor investing è una metodologia di investimento che si basa sull’identificazione e sull’utilizzo di fattori di rendimento che sono stati dimostrati essere in grado di generare rendimenti superiori al mercato. Questi fattori possono includere elementi quali la crescita ( Growth ), la qualità( Quality), la stabilità del reddito e la valutazione eonomica (Value). L’obiettivo dell’investimento fattoriale è quello di individuare aziende con caratteristiche specifiche che possono generare rendimenti superiori al mercato nel lungo periodo. Questa metodologia è stata ampiamente studiata e utilizzata dagli investitori istituzionali, ma è anche accessibile agli investitori privati attraverso fondi comuni di investimento e ETF che seguono strategie di factor investing.

In questa serie di articoli sull’investimento fattoriale vedremo i diversi fattori e soprattutto individueremo una serie di ETF che permettono di investire concretamente con prodotti generalmente quotati su borsa Italiana, semplici e a basso costo.

Il factor investing consiste nella costruzione di portafogli con esposizione a fattori fondamentali, macroeconomici o statistici. Questa metodologia di investimento si basa su alcuni studi e modelli che si sono susseguiti nel tempo.

Comprendere l’Efficient Market Hypothesis (EMH) e il Capital Asset Pricing Model (CAPM)

Iniziamo con l’Efficient Market Hypothesis (EMH), una teoria fondamentale per comprendere i mercati finanziari. Secondo l’EMH, i prezzi delle attività scambiate sui mercati finanziari riflettono pienamente tutte le informazioni disponibili. In altre parole, non è possibile sfruttare le inefficienze del mercato per generare profitti con operazioni di arbitraggio. Questa teoria è stata sviluppata da economisti come Eugene Fama e è alla base del Capital Asset Pricing Model (CAPM), un modello di equilibrio creato da Treynor e Sharpe.

Il CAPM si basa sulla distinzione tra rischio diversificabile e rischio sistematico per determinare i rendimenti attesi di un investimento.

Il rischio diversificabile è specifico a ciascuna azione e può quindi essere ridotto con la diversificazione del portafoglio. Il portafoglio costruito secondo la capitalizzazione di mercato è il più diversificato e non ha alcuna esposizione al rischio specifico delle singole componenti.

Il rischio sistematico non può invece essere diversificato ed è rappresentato da un indicatore detto Beta, che misura l’esposizione di un titolo al portafoglio costruito secondo la capitalizzazione di mercato.

La formalizzazione matematica del CAPM è data dalla seguente formula:

E(Ri) = Rfr + βi,m[E(Rm)-Rrf]

dove E(Ri) è il valore atteso dell’asset i, Rrf è il tasso privo di rischio e βi,mè il Beta dell’asset i-esimo, ossia la covarianza dei suoi rendimenti con i rendimenti del mercato, diviso dalla varianza dei rendimenti del mercato:

βi,m = Cov (Ri,Rm) / (σ2(Rm))

Un’approfondimento sul CAPM e il BETA e il loro utilizzo nel Blog la trovate qui.

Scopri l’Arbitrage Pricing Theory (APT) e l’investimento fattoriale

Nel 1976, il premio Nobel per l’economia Milton Ross sviluppò l’Arbitrage Pricing Theory (APT) per spiegare come i rendimenti delle azioni non possono essere descritti da un solo fattore, come presupposto dal Capital Asset Pricing Model (CAPM).

L’APT teorizza che i rendimenti delle azioni dipendono da diversi fattori, come quelli macroeconomici, come l’inflazione e la crescita, e quelli fondamentali, come i dividendi, la capitalizzazione di mercato e le performance aziendali. Questa teoria ha dato origine alla metodologia di investimento nota come investimento fattoriale, che mira a identificare e sfruttare questi fattori per generare rendimenti superiori al mercato.

I rendimenti Rit di una azione sono linearmente correlati ad un set di fattori:

Rit = ai + Σ bijFit + εit

con bij i pesi dei fattori Fit e con Σ bijFit somma dei fattori pesati.

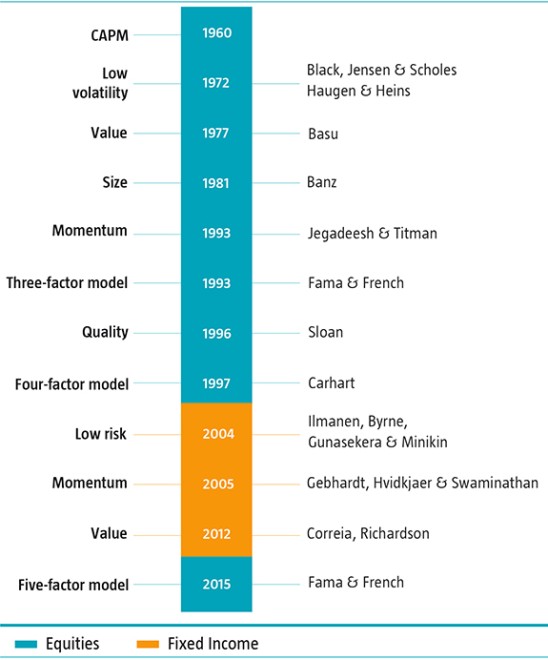

La sequenza temporale dei fattori

In questa immagine potete vedere la timeline dei vari fattori relativi alle azioni e alle obbligazioni (Fixed Income)

Il modello a tre fattori di Fama e French

Nel 1993, gli economisti Eugene Fama e Kenneth French hanno proposto il famoso modello a tre fattori per spiegare come i portafogli azionari sovrappesati su titoli value o su azioni a bassa capitalizzazione (Size) tendono a realizzare sovraperformance rispetto al portafoglio di mercato nel lungo termine.

Il loro modello sostiene che il rendimento in eccesso di una azione è spiegato da tre fattori:

- il rendimento in eccesso di un portafoglio di mercato (fattore Market),

- la differenza dei rendimenti di un portafoglio di azioni a bassa capitalizzazione e i rendimenti di un portafoglio di azioni ad alta capitalizzazione (fattore size)

- la differenza dei rendimenti fra un portafoglio di titoli value (azioni con book-to-market alto) e un portafoglio di titoli growth (fattore value)

Nel 2015, Fama e French hanno poi proposto un modello a cinque fattori che introduce i fattori profitability e investment. Questi modelli multifattoriali sono stati ampiamente utilizzati per identificare e sfruttare i fattori che possono generare rendimenti superiori al mercato.

Il Fattore Size

Il fattore Size utilizzato da Fama e French era già stato scoperto da Banz (1981) e si riferisce al fatto che titoli di società a bassa capitalizzazione tendono ad avere un premio al rischio maggiore di titoli ad alta capitalizzazione.

Il Fattore Value

Le azioni Value possono essere acquistate ad un multiplo di EPS (utili per azione), capitale netto o dividendi relativamente basso. Sono solitamente business maturi con un futuro o potrebbero avere un prezzo depresso che riflette o anticipa delle problematiche.

Il Fattore Growth

Le azioni Growth si possono acquistare ad un prezzo relativamente alto, riflettendo il futuro florido del business o anticipando i flussi di cassa in crescita nel futuro.

Il Four Factor Model di Carhart

Carhart (1997) costruisce un modello a quattro fattori partendo dal noto modello di Fama e French. Egli asserisce che i rendimenti di un titolo sono influenzati, oltre che dai fattori market, value e size, anche dal fattore momentum. Questo fattore riflette il maggiore rendimento atteso delle azioni che hanno avuto una performance positiva nei 12 mesi precedenti al momento di osservazione.

Fattore Momentum

Il concetto di momentum ( introdotto da Jegadeesh e Titman in Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency e approfondito da Grinblatta e Moskowitz nel 2004 ) delle azioni deriverebbe dal fatto che le azioni con le migliori performance nei 3 – 12 mesi precedenti al momento di osservazione tendono a prolungare la loro sovraperformance, mentre le azioni con le performance peggiori proseguono solitamente il loro andamento al ribasso.

Il Fattore Quality

Le strategie di investimento basate sulla qualità mirano a catturare i rendimenti in eccesso documentati di azioni di alta qualità rispetto a azioni di bassa qualità. La qualità può essere definita in vari modi: redditività misurata da profitti lordi sulle attività, sicurezza misurata da parametri di solvibilità come debito / attività e qualità degli utili (utili da cash flow).

Il Fattore Low Volatility

Il fattore Low Volatility ( a volte troviamo anche la dicitura Minimum Volatility) premia i titoli a bassa volatilità che realizzano rendimenti aggiustati per il rischio relativamente elevati.

Il concetto di Multi-Factor

Esistono strategie che utilizzano un insieme di più fattori, a volte magari ruotandoli nel tempo e/o a seconda del ciclo economico. Maggior fortuna ha l’utilizzo di 2 fattori congiuntamente che abbiano caratteristiche tali da permettere di smorzare certi eccessi di una o l’altra strategia, ad esempio selezionando i titoli con minore volatilità all’interno di quelli ad alti dividendi.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli :

I 5 criteri di un fattore

Quali criteri dovrebbe avere un fattore peer essere considerato ?

| Criterio | definizione |

|---|---|

| Performante | Produce rendimenti aggiustati per il rischio migliori rispetto al mercato generale nel lungo termine |

| Provato | Capace di superare qualsiasi tentativo di screditarne la validità |

| Persistente | Osservabile in diversi mercati e stabile nel tempo |

| Spiegabile | Ha una logica economica plausibile per la sua esistenza |

| Eseguibile | Implementabile nella pratica e performante dopo i costi di negoziazione e altri attriti di mercato |

I fattori in sintesi

Ecco una sintesi dei fattori più famosi, seguita da alcune metriche quantitative.

| Fattore | Definizione | Metriche |

| Value | Titoli che hanno un valore di mercato inferiore rispetto al loro valore intrinseco | P/E. P/B. P/CF, P/Sales |

| Size | Titoli a bassa capitalizzazione hanno in media rendimenti maggiori rispetto a quelli a larga capitalizzazione | Market Cap |

| Momentum | Titoli con rendimenti passati più elevati tendono in media a fare meglio di quelli con rendimenti più bassi | Recenti performance |

| Low Vol | Titoli con bassa volatilità rendono mediamente di più rispetto a titoli altamente volatili | Beta, Standard Deviation |

| Quality | Titoli di aziende con miglior qualità rendono di più rispetto a titoli di aziende con minor qualità | ROE, Earnings accruals, Profitti lordi |

Factor Investing tramite ETF

Concludiamo vedendo un esempio di alcuni ETF per investire con approccio fattoriale sul mercato World (elenco non esaustivo, fatto privilegiando la modalità accumulazione dei proventi, la dimensione del fondo o il TER) :

Accumulazione

Xtrackers MSCI World Value Factor UCITS ETF 1C (ISIN : IE00BL25JM42)

iShares Edge MSCI World Size Factor UCITS ETF (ISIN : IE00BP3QZD73)

iShares Edge MSCI World Minimum Volatility UCITS ETF USD

iShares Edge MSCI World Momentum Factor UCITS ETF (ISIN : IE00BP3QZ825)

iShares Edge MSCI World Quality Factor UCITS ETF (ISIN : IE00BP3QZ601)

WisdomTree Global Quality Dividend Growth UCITS ETF USD (ISIN : IE00BZ56SW52)

Distribuzione

VanEck Sustainable World Equal Weight UCITS ETF (Ticker TSWE : ISIN NL0010408704))

SPDR S&P Global Dividend Aristocrats UCITS ETF (ticker: GLDV, ISIN : IE00B9CQXS71)

L’analisi dei fattori continua qui:

- Il fattore Value

- Value Vs Growth

- Il Momentum

- Minimum Volatility

- Gli ExtraRendimenti

- Equal weight

- Small Cap: Size

- Small Cap: Size II

- Il value nelle Small Cap

- Momentum nel mercato tedesco

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

26 pensieri su “Factor Investing : Introduzione all’investimento Fattoriale”