Il Fattore Size

Abbiamo visto nell’introduzione al Factor Investing che il fattore Size si riferisce al fatto che titoli di società a bassa capitalizzazione (Small Cap) tendono ad avere un premio al rischio maggiore di titoli ad alta capitalizzazione. Abbiamo confrontato le Small Cap rispetto alle Large Cap e Mid Cap nel primo articolo sul fattore Size.

Utilizzerò in questa analisi l’indice delle Small Cap come sinonimo del fattore Size e lo confronterò con altri fattori:

Enhanced Value

Gli indici MSCI Enhanced Value sono progettati per rappresentare la performance delle società

che presentano caratteristiche di valore relativamente più elevate all’interno dell’universo genitore dei titoli. E’ stata scelta la versione Enhanced perché è il sottostante di diversi ETF quotati in Italia.

Momentum

Gli indici MSCI Momentum mirano a riflettere la performance di una strategia Equity Momentum. Le aziende con alto Momentum sono caratterizzate nella letteratura come aziende con prestazioni di prezzo elevate nella storia recente, fino a 12 mesi. Società High Momentum tendono a continuare la loro performance di prezzo elevato nel breve termine. Ne abbiamo parlato qui.

Equal Weighted

Gli indici MSCI Equal Weighted offrono un’altra alternativa agli indici ponderati per la capitalizzazione di mercato. Negli indici MSCI Equal Weighted, ogni titolo ha lo stesso peso, ovvero il peso di ogni titolo è impostato sull’unità alla data di ribilanciamento. Tra due ribilanciamenti, il peso dei titoli devierà dal peso uguale basato sul prestazioni di ogni titolo. L’abbiamo visto qui.

Minimum Volatility

Gli indici di volatilità minima MSCI sono calcolati ottimizzando un indice MSCI Madre. Abbiamo approfondito la strategia fattoriale del Minimum Volatility qui.

Quality

Gli indici di qualità MSCI mirano a riflettere la performance di una strategia Quality Growth.

Le aziende Quality Growth sono caratterizzate da modelli di business durevoli e vantaggi competitivi sostenibili. Aziende che tendono ad avere un ROE alto, utili stabili non correlati al ciclo economico e bilanci solidi con una leva finanziaria bassa.

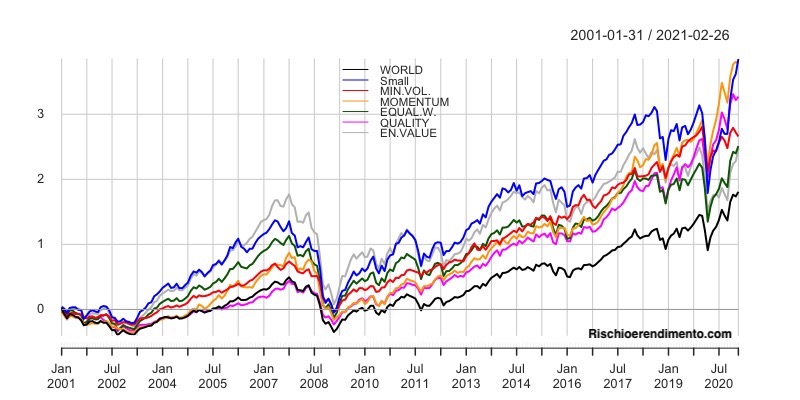

Vediamo come negli ultimi 20 anni tutti i fattori abbiano avuto una performance complessiva maggiore dell’indice World, e che le Small Cap siano state spesso le migliori tra le migliori in termini di rendimento, a volte contendendo il primato al value (anni 2003-2016) o col Momentum e il Quality negli ultimi anni.

La correlazione

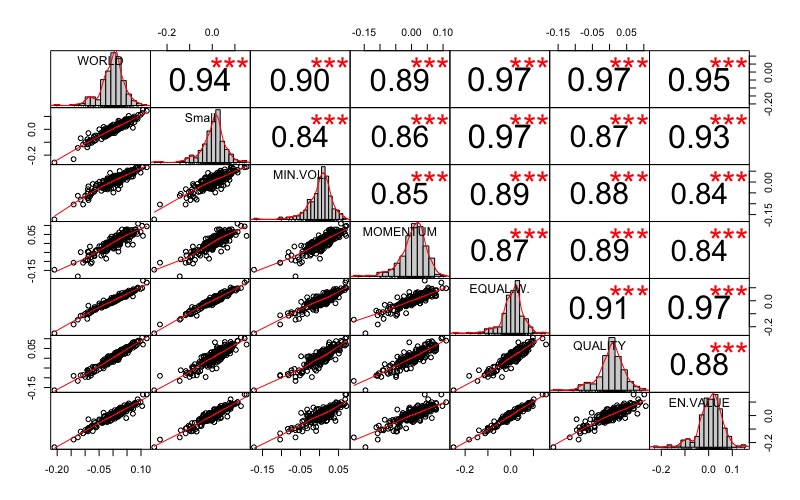

Valutiamo ora la correlazione media tra questi fattori.

Vediamo che le Small Cap mostra la correlazione maggiore con il fattore Equal Weighted, cosa comprensibile visto che sovrappesa le aziende più piccole tra le Large e Mid cap. La più bassa invece è con il minimum volatility, anche questo un dato che potevamo aspettarci.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli :

Rischio e rendimento

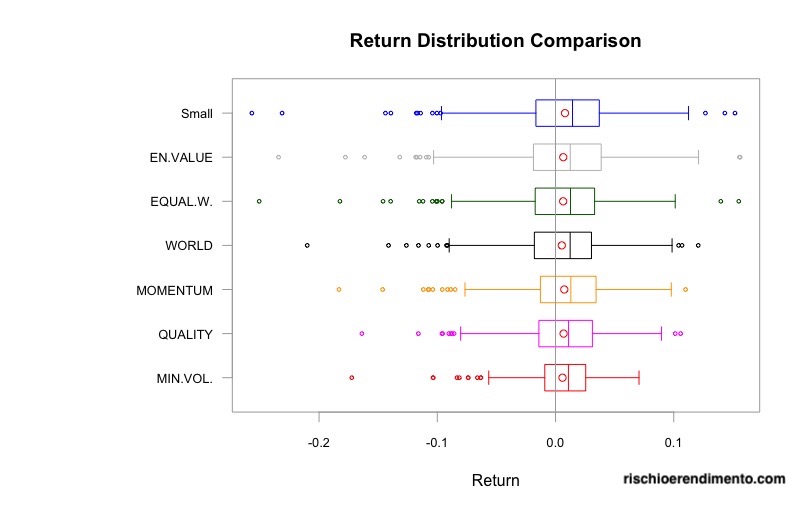

Vediamo attraverso un BoxPlot la distribuzione dei ritorni ovvero come si distribuiscono i rendimenti dei vari fattori partendo da quello a maggior volatilità ovvero lo Small.

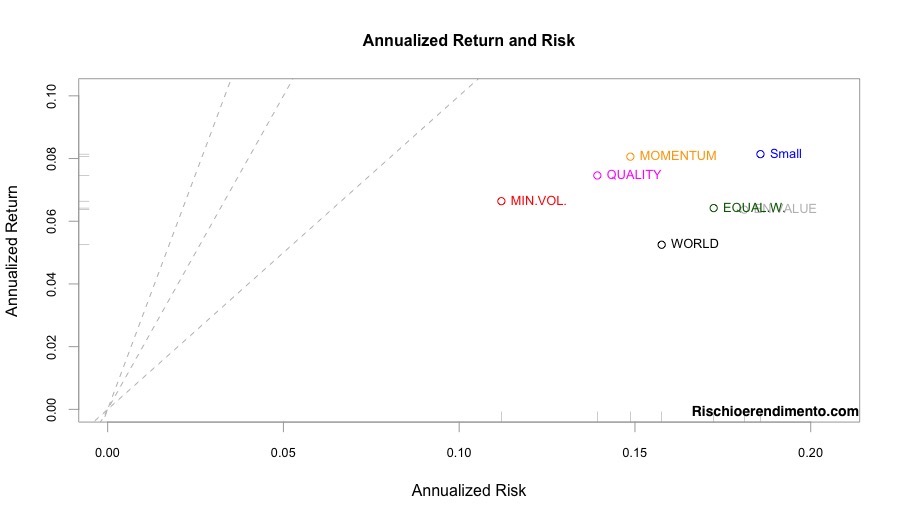

Con il grafico rischio e rendimento annualizzato abbiamo conferma anche qui della maggiore volatilità delle Small Cap. Vediamo che il rendimento è leggermente maggiore del fattore momentum a fronte di una volatilità ben più grande. Da questo Grafico possiamo notare che dal 2001 i 4 fattori più interessanti in ottica di rischio e rendimento sono Minimum Volatility, Quality, Momentum e Small Cap. Il Value paga la scarsa performance degli ultimi anni, infatti se avessimo fermato i dati al dicembre 2015 il Value sarebbe stato vicino agli SmallCap come rischio e rendimento, mentre il Quality sarebbe stato fuori dai primi 4.

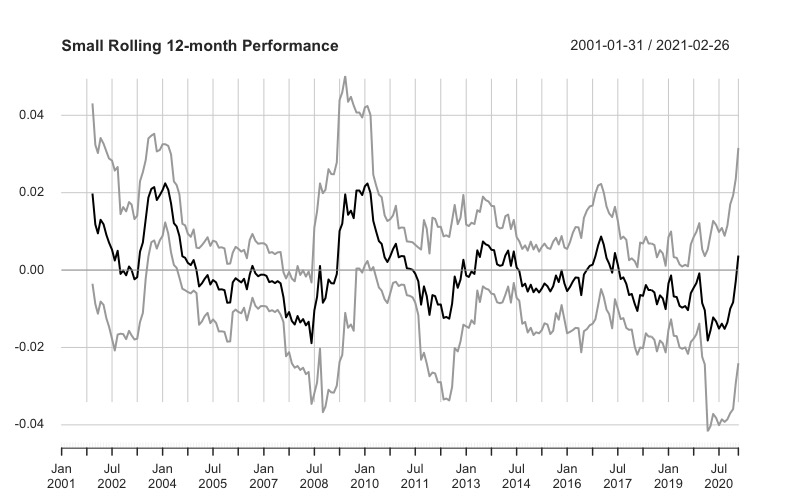

Possiamo chiederci se l’extra rendimento dello SmallCap rispetto al Momentum è costante visto che i 2 fattori si contendono la medaglia di fattore più performante.

Ho quindi calcolato la differenza di performance a 12 mesi su finestra mobile delle SmallCap sul Momentum e possiamo vedere come questa come le Small Cap non siano sempre più performanti del Momentum.

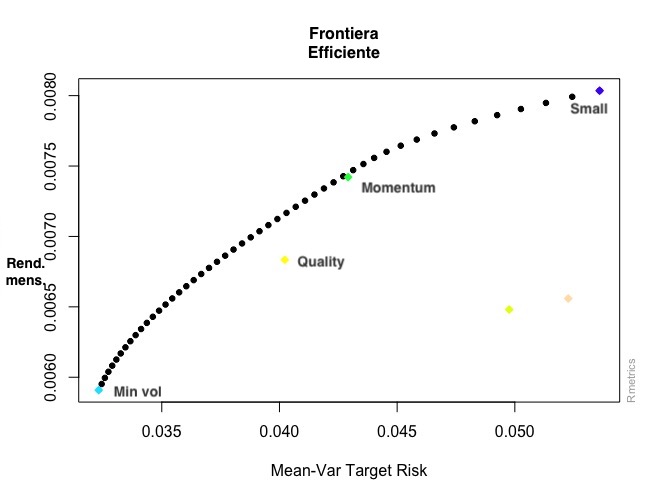

La frontiera efficiente

Possiamo infine chiederci se possa avere senso (o meglio se possa aver avuto senso) la presenza contemporanea di Momentum e Small Cap in un portafoglio aggressivo. Utilizzo adesso la Modern Portfolio Theory per un’analisi sui 4 fattori. Costruendo una frontiera efficiente utilizzando solo i dati storici, possiamo vedere che ci sono portafogli efficienti con la presenza sia di Momentum sia dello Small Cap.

| port. | Small | Min.Vol. | Mom. | qua |

|---|---|---|---|---|

| 1 | 0.00 | 1.00 | 0.00 | 0.00 |

| 2 | 0.00 | 0.97 | 0.03 | 0.00 |

| 3 | 0.00 | 0.94 | 0.06 | 0.00 |

| 4 | 0.00 | 0.91 | 0.09 | 0.00 |

| 5 | 0.00 | 0.89 | 0.11 | 0.00 |

| 6 | 0.00 | 0.86 | 0.14 | 0.00 |

| 7 | 0.00 | 0.83 | 0.17 | 0.00 |

| 8 | 0.00 | 0.80 | 0.20 | 0.00 |

| 9 | 0.00 | 0.77 | 0.23 | 0.00 |

| 10 | 0.00 | 0.74 | 0.25 | 0.01 |

| 11 | 0.00 | 0.71 | 0.28 | 0.02 |

| 12 | 0.00 | 0.68 | 0.30 | 0.02 |

| 13 | 0.00 | 0.64 | 0.32 | 0.03 |

| 14 | 0.00 | 0.61 | 0.35 | 0.04 |

| 15 | 0.00 | 0.58 | 0.37 | 0.05 |

| 16 | 0.00 | 0.55 | 0.40 | 0.05 |

| 17 | 0.00 | 0.52 | 0.42 | 0.06 |

| 18 | 0.00 | 0.49 | 0.45 | 0.07 |

| 19 | 0.00 | 0.45 | 0.47 | 0.08 |

| 20 | 0.00 | 0.42 | 0.49 | 0.08 |

| 21 | 0.00 | 0.39 | 0.52 | 0.09 |

| 22 | 0.00 | 0.36 | 0.54 | 0.10 |

| 23 | 0.00 | 0.33 | 0.57 | 0.11 |

| 24 | 0.00 | 0.30 | 0.59 | 0.11 |

| 25 | 0.01 | 0.27 | 0.61 | 0.12 |

| 26 | 0.02 | 0.24 | 0.62 | 0.12 |

| 27 | 0.03 | 0.22 | 0.64 | 0.12 |

| 28 | 0.04 | 0.20 | 0.65 | 0.11 |

| 29 | 0.05 | 0.17 | 0.67 | 0.11 |

| 30 | 0.06 | 0.15 | 0.68 | 0.11 |

| 31 | 0.07 | 0.12 | 0.69 | 0.11 |

| 32 | 0.08 | 0.10 | 0.71 | 0.11 |

| 33 | 0.09 | 0.08 | 0.72 | 0.11 |

| 34 | 0.10 | 0.05 | 0.74 | 0.11 |

| 35 | 0.11 | 0.03 | 0.75 | 0.11 |

| 36 | 0.12 | 0.00 | 0.76 | 0.11 |

| 37 | 0.15 | 0.00 | 0.78 | 0.07 |

| 38 | 0.18 | 0.00 | 0.80 | 0.03 |

| 39 | 0.22 | 0.00 | 0.78 | 0.00 |

| 40 | 0.29 | 0.00 | 0.71 | 0.00 |

| 41 | 0.36 | 0.00 | 0.64 | 0.00 |

| 42 | 0.43 | 0.00 | 0.57 | 0.00 |

| 43 | 0.50 | 0.00 | 0.50 | 0.00 |

| 44 | 0.58 | 0.00 | 0.42 | 0.00 |

| 45 | 0.65 | 0.00 | 0.35 | 0.00 |

| 46 | 0.72 | 0.00 | 0.28 | 0.00 |

| 47 | 0.79 | 0.00 | 0.21 | 0.00 |

| 48 | 0.86 | 0.00 | 0.14 | 0.00 |

| 49 | 0.93 | 0.00 | 0.07 | 0.00 |

| 50 | 1.00 | 0.00 | 0.00 | 0.00 |

Questi 50 portafogli sono i puntini presenti nel grafico della frontiera efficiente partendo dal numero 1 in basso a sinistra composto al 100% dal Minimum Volatility fino al numero 50 composto da 100% SmallCap. Questi sono portafogli puramente accademici (e soggetti a tutte le critiche sulla MPT) e sono basati solo sui dati passati senza quindi ipotesi sui rendimenti futuri dei vari fattori (ad esempio qualcuno potrebbe ipotizzare un recupero del Value nei prossimi anni).

Concludendo abbiamo visto che il fattore Size inteso come investimento sulle Small Cap può essere interessante per quegli investitori di lungo periodo che puntano a una alta redditività nel portafoglio. Per chi invece utilizza i fattori come investimento tattico rimando alle considerazioni fatte nella primo articolo sul fattore Size.

Esempi di ETF Small Cap:

- iShares MSCI World Small Cap UCITS ETF ( IUSN: IE00BF4RFH31)

- SPDR MSCI World Small Cap UCITS ETF (ZPRS: IE00BCBJG560)

Alcuni articoli per approfondire il tema del Factor investing :

- Introduzione

- Value

- Value Vs Growth

- Extra-Rendimenti

- Momentum

- Minimum Volatility

- Equal-Weighted index

- Size I

- Small Cap + Value

- Quality I

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

9 pensieri su “Investimento fattoriale e ETF: Size II”