Il nuovo prodotto di JPMorgan ETF è un fondo in 2 versioni ( accumulo e distribuzione dei proventi ) in cui abbiamo un portafoglio azionario globale ( selezionato su certi criteri che vedremo poi ) a cui si aggiunge una strategia di vendita di opzioni Call sugli indici globali. Il TER di questi prodotti è : 0,35%.

Il JPMorgan Global Equity Premium Income UCITS ETF offre agli investitori l’opportunità di partecipare ai rendimenti delle azioni globali con una componente di reddito. Questo ETF mira a ottenere rendimenti superiori attraverso una strategia di investimento incentrata sul reddito e sull’apprezzamento del capitale. Il comparto segue una strategia d’investimento a gestione attiva.

Possono esistere ETF attivi ? Certamente , ne abbiamo parlato qui : Fondi e ETF cosa paghiamo ?

I 2 ETF Global Equity Premium Income :

- La versione ad accumulazione dei proventi JEGA : JPMorgan ETFs (Ireland) ICAV – Global Equity Premium Income UCITS ETF ( ISIN: IE000WX7BVB0)

- La versione a distribuzione dei proventi JGPI ; JPMorgan ETFs (Ireland) ICAV – Global Equity Premium Income UCITS ETF (ISIN: IE0003UVYC20)

Alla data dell’articolo la versione a distribuzione è quotato su Xetra o su Londra, mentre JEGA è quotato su anche su Borsa Italiana.

Approccio di investimento :

- Utilizza un processo di ricerca fondamentale e bottom-up proprietario volto a identificare titoli sopravvalutati e sottovalutati con caratteristiche di rischio/rendimento interessanti per costruire un portafoglio azionario diversificato e a bassa volatilità

- Integra ( tramite overlay) un portafoglio azionario globale diversificato con opzioni su indici con l ́obiettivo di generare reddito attraverso premi su opzioni e dividendi azionari

- Utilizza una strategia di overlay tramite opzioni per generare reddito che si adatta in modo flessibile al mercato

Vediamo alcune caratteristiche:

L’approccio bottom-up

Nell’approccio Bottom-up si guarda alla valutazione dei titoli partendo dall’analisi dettagliata dei singoli elementi che compongono l’azienda o l’entità finanziaria in questione. La metodologia si concentra sullo studio dei cosiddetti fondamentali che includono la valutazione della qualità del management, le aspettative di redditività, e una serie di ratio finanziari che consentono di valutare se il titolo è attualmente sottoprezzato o sovrapprezzato rispetto al suo reale valore, ad esempio basato sui profitti generati o sulle prospettive di margine. In questo contesto, vengono presi in considerazione indicatori come EV/EBITDA, P/E (Price/Earning ratio), Dividend Yield, ROE (Return on Equity), ROS (Return on Sales), e altri ancora. Questa analisi dettagliata consente agli investitori di ottenere una visione più approfondita delle potenzialità e del valore effettivo di un titolo, considerando anche il confronto con il settore di riferimento e i competitor diretti. Sono approcci tipici del Value o del Quality investing.

Portfolio overlay

Le strategie di overlay sono strategie di investimento che utilizzano derivati per ottenere, compensare o sostituire specifiche esposizioni del portafoglio, oltre a quelle fornite dalle attività del portafoglio sottostante. Le strategie generalmente comportano una replica sintetica di una classe di attività, di un mercato o di un’esposizione a fattori.

Per l’adattamento flessibilie al mercato vedremo il comportamento nel tempo.

La strategia del Global Equity Premium Income UCITS ETF

La strategia si basa quindi su 2 pilastri:

- Scelta del portafoglio

- Vendita di derivati

Scelta del portafoglio

| Titolo | Paese | Valuta | Peso |

|---|---|---|---|

| DEUTSCHE TELEKOM AG-REG /EUR/ | Germany | EUR | 1,75% |

| UNITEDHEALTH GROUP INC | United States | USD | 1,63% |

| NIPPON TELEGRAPH & TELEP /JPY/ | Japan | JPY | 1,44% |

| ROPER TECHNOLOGIES INC | United States | USD | 1,42% |

| Cash and Cash Equivalent | United States | USD | 1,40% |

| MICROSOFT CORP | United States | USD | 1,32% |

| PEPSICO INC | United States | USD | 1,31% |

| MERCK & CO. INC. | United States | USD | 1,31% |

| ABBVIE INC | United States | USD | 1,28% |

| JOHNSON & JOHNSON | United States | USD | 1,28% |

| CISCO SYSTEMS INC | United States | USD | 1,27% |

| MOTOROLA SOLUTIONS INC | United States | USD | 1,22% |

Il portafoglio è ampio con più di 250 partecipazioni e qualla più grande non raggioung il 2%. E’ sicuramente molto meno concentrato degli indici globali o americani dove le magnifiche 7 ( Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, and Tesla ) pesano per più del 20% del listini.

Il peso dei principali paesi è al momento USA al 69% il Giappone al 11% e la Germania al 4,12%. Abbiamo anche uno 0.53% di Italia con :

| Azioni | Rapp. P/E |

|---|---|

| FERRARI NV | 49,28 |

| SNAM SPA | 21,90 |

| RECORDATI INDUSTRIA CHIM | 28,06 |

Notare come le azioni italiane non siano proprio Value vedendo ad esempio il rapporto prezzo/utili. Recordati e Snam sono però sicuramente azioni difensive e dalla volatilità contenuta. Notare infatti che JPMorgan dichiara un VaR del 6,31% per il portafoglio rispetto al 12,4% del indice di riferimento.

La strategia Covered Call

Per un’approfondimento sulla strategia rimando all’articolo sulla Covered Call , facendo presente che questa strategia si differenzia poichè il portafoglio non è identico all’indice del quale vengono vendute le opzioni. Le opzioni sono relative all’indice S&P 500 americano e all’Indice EAFE .

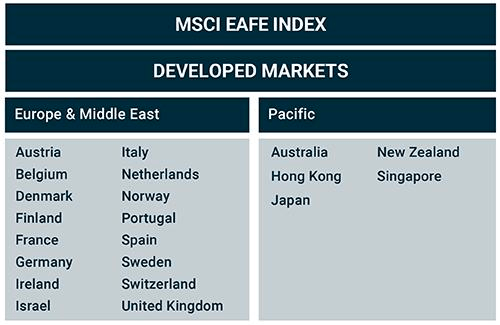

INDICE EAFE

L’indice MSCI EAFE è concepito per rappresentare la performance di titoli a grande e media capitalizzazione in 21 mercati sviluppati, inclusi paesi in Europa, Australasia ed Estremo Oriente. L’Indice copre circa l’85% della capitalizzazione di mercato corretta per il flottante in ciascuno dei 21 paesi.

Vediamo per esempio alcune opzioni vendute al 11/01 con valore S&P pari a 4780 e EAFE pari a 2210.

| OPZIONE |

|---|

| C/O CBOE S P 500 C JAN 4720.00 |

| C/O MSCI EAFE INDE FEB 2245.00 |

| C/O CBOE S P 500 C JAN 4800.00 |

| C/O CBOE S P 500 C JAN 4780.00 |

| C/O MSCI EAFE INDE JAN 2270.00 |

| C/O MSCI EAFE INDE JAN 2230.00 |

| C/O CBOE S P 500 C JAN 4840.00 |

| C/O MSCI EAFE INDE JAN 2235.00 |

| C/O MSCI EAFE INDE JAN 2225.00 |

| C/O CBOE S P 500 C JAN 4820.00 |

| C/O MSCI EAFE INDE JAN 2215.00 |

| C/O MSCI EAFE INDE JAN 2225.00 |

| C/O MSCI EAFE INDE JAN 2250.00 |

| C/O MSCI EAFE INDE JAN 2220.00 |

| C/O CBOE S P 500 C JAN 4840.00 |

Dopo le scadenze del 12 gennaio le opzioni sono state chiuse /sono scadute e solo nella settimana del 29 gennaio sono ricomparse opzioni vendute :

| C/O MSCI EAFE INDE FEB 2265.00 | MXEA 240223C02265000 |

| C/O CBOE S P 500 C FEB 4950.00 | SPXW 240209C04950000 |

| C/O CBOE S P 500 C FEB 4875.00 | SPXW 240202C04875000 |

| C/O CBOE S P 500 C FEB 4930.00 | SPXW 240202C04930000 |

| C/O MSCI EAFE INDE FEB 2255.00 | MXEA 240209C02255000 |

| C/O MSCI EAFE INDE FEB 2250.00 | MXEA 240209C02250000 |

| C/O MSCI EAFE INDE FEB 2205.00 | MXEA 240202C02205000 |

| C/O MSCI EAFE INDE FEB 2245.00 | MXEA 240202C02245000 |

| C/O MSCI EAFE INDE FEB 2240.00 | MXEA 240202C02240000 |

| C/O MSCI EAFE INDE FEB 2220.00 | MXEA 240216C02220000 |

| C/O CBOE S P 500 C MAR 5050.00 | SPXW 240301C05050000 |

| C/O MSCI EAFE INDE MAR 2270.00 | MXEA 240301C02270000 |

| C/O CBOE S P 500 C FEB 4950.00 | SPXW 240209C04950000 |

| C/O MSCI EAFE INDE FEB 2265.00 | MXEA 240223C02265000 |

| C/O MSCI EAFE INDE FEB 2255.00 | MXEA 240209C02255000 |

| C/O MSCI EAFE INDE FEB 2250.00 | MXEA 240209C02250000 |

Le opzioni vendute sono a 1 / 2 settimane ma troviamo fino a 4 settimane sull indice SPX mentre più distanti per l’indice EAFE, a circa 1/2% dal prezzo spot. Sull’indice EAFE vediamo come la vendita sia di opzioni sostanzialente ITM ( al 31/1 indice a 2250) mentre su SPX siamo a un 1% OTM.

Quindi possiamo vedere come la strategia di vendita non sia sistematica ( cioè ogni settimana la stessa percentuale di OTM / scadenza) ma discrezionale / flessibile.

Inserisci il tuo indirizzo e-mail e riceverai i nuovi articoli su ETF .. e non solo

Analisi Quantitativa JPMorgan Global Equity Premium Income

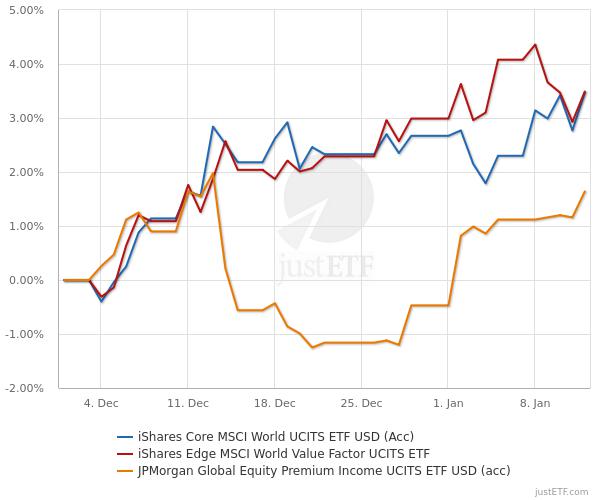

Segue un’analisi della versione ad accumulazione JEGA rispetto a un etf globale come SWDA e un etf Globale alla ricerca di titoli value IWVL:

- iShares Core MSCI World UCITS ETF USD ( Ticker SWDA – ISIN : IE00B4L5Y983 )

- iShares Edge MSCI World Value Factor UCITS ETF ( Ticker IWVL : ISIN IE00BP3QZB59)

Andamento dei 3 ETF :

I dati sono quelli giornalieri su un campione di meno di un mese effettivo viste le vacanze quindi con poco valore statistico.

Correlazione:

Possiamo vedere come il comportamento in queste pochissime giornate di contrattazione sia sostanzialmente diverso dagli altri ETF World con una correlazione pari a 0 ( su un campione decennale invece la correlazione tra world e world value arriva a 0.9 ).

Allarghiamo ora il confronto alle versioni disponibili in america

JEPI Vs SPY

Esiste da più tempo l’ETF americano ( non distribuito in europa , non UCITS) JEPI JPMorgan Equity Premium Income solo sull’indice S&P500 che mira a fornire reddito distribuibile mensile ed esposizione al mercato azionario con minore volatilità.

Il portafoglio azionario difensivo si avvale di un processo di ricerca fondamentale bottom-up collaudato nel tempo, con una selezione dei titoli basata su classifiche proprietarie corrette per il rischio. Implementa inoltre la vendita di opzioni call out-of-the-money scritte sull’indice S&P 500 per generare reddito mensile distribuibile. Qindi sostanzialmente una strategia simile al JEGA.

Vediamo rispetto all ETF SPY (ETF sull’indice S&P500) la correlazione che in questo caso è maggiore ( consideriamo però anche il campione molto più ampio )

La distribuzione dei rendimenti è un elemento cruciale nell’analisi dei mercati finanziari. Nel contesto specifico, possiamo osservare come la volatilità dei rendimenti sia significativamente diversa tra JEPI e SPY. Il fatto che il VaR sui rendimenti settimanali sia del -2.2% su JEPI rispetto al -3.58% su SPY indica un livello di rischio inferiore associato a JEPI. Questo suggerisce che JEPI potrebbe offrire una maggiore stabilità rispetto a SPY in termini di rendimenti settimanali.

Infine, il rendimento relativo di JEPI, che si attesta intorno al 75% rispetto a SPY, evidenzia un differenziale significativo in termini di performance ma non in termini di rischio /rendimento.

Conclusioni sul JPMorgan Global Equity Premium Income

Questa nuova tipologia di ETF ( ne stanno quotando diversi negli USA anche su singole azioni ) ha ancora uno storico molto breve dato la discrezionalità dell’implementazione della strategia, ma sicuramente sta rivoluzionando il mondo degli ETF e potrebbe iniziare a scalfire il mercato dei certificati di investimento.

Una criticità di questo prodotto è la differenza tra sottostante venduto e portafoglio acquistato , che potrebbe , se implementata sistematicamente, essere più simile a una strategia fattoriale ( vendo il mercato e compro il fattore) che a una startegia Covered Call.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità