Il Fattore Size

Abbiamo visto nell’introduzione al Factor Investing che il fattore Size (utilizzato da Fama e French) era già stato scoperto da Banz e si riferisce al fatto che titoli di società a bassa capitalizzazione (Small Cap) tendono ad avere un premio al rischio maggiore di titoli ad alta capitalizzazione.

Questo tipo di anomalia è generalmente riconducibile al cosiddetto distress risk; ovvero le società a capitalizzazione più bassa soffrono di minore liquidità e maggiori problemi economici rispetto ad aziende più grandi, ed offrono rendimenti più bassi proprio quando l’utilità marginale degli investitori è alta, cioè durante le recessioni (CFA Society Italy, Factor Investing).

In questo articolo parleremo del fattore Size osservando le performance delle Small Cap rispetto agli indici principali composti principalmente da Large Cap.

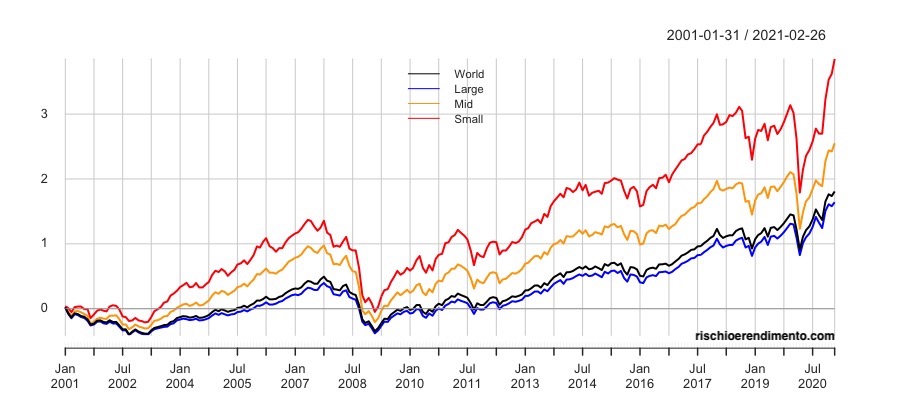

Confronto tramite gli indici MSCI World

L’indice MSCI world standard è un indice composto da azioni Large e Mid Cap. Vedremo che complessivamente le azioni Large tendono a monopolizzare il comportamento dell’indice. L’indice MSCI World Small Cap è disponibile da fine 2000. Le seguenti considerazioni valgono quindi da gennaio 2001-febbraio 2021.

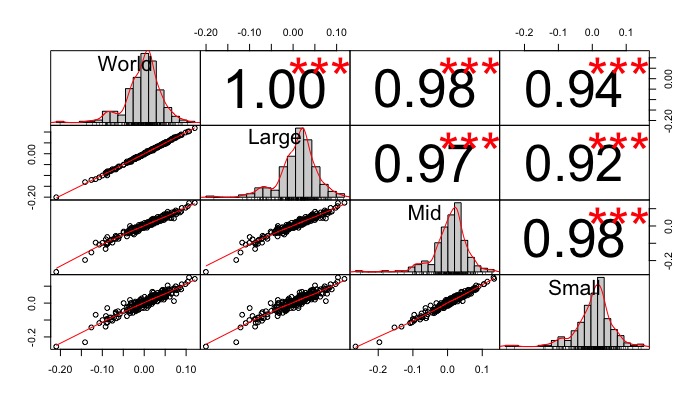

Come vediamo anche dalla matrice delle correlazioni l’indice World è sostanzialmente caratterizzato dal comportamento delle azioni più grandi.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 2 a settimana):

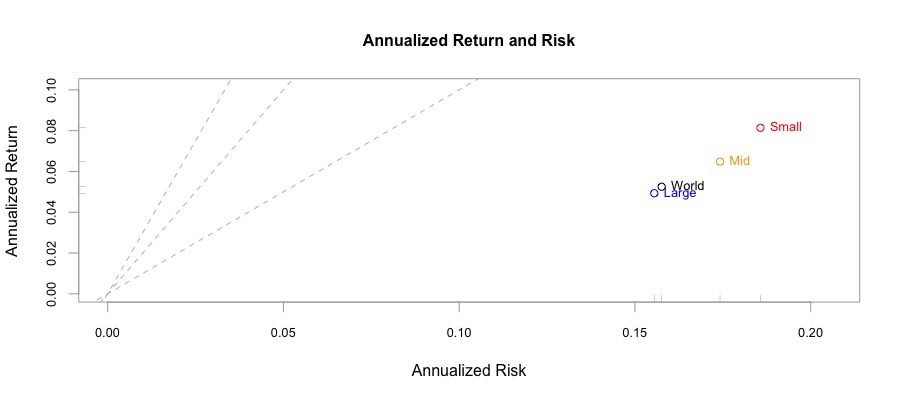

Rischio e Rendimento

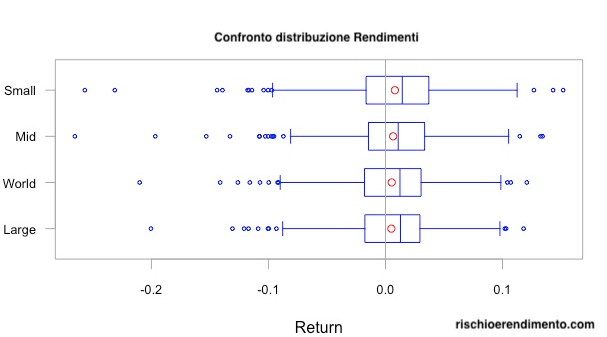

Vediamo quanto il maggior rendimento sia caratterizzato da un maggior rischio.

Le Mid e le Small presentano una distribuzione dei rendimenti più ampia del Large, con alcuni valori negativi molto pesanti (>20% mensile). L’indice World paga una leggera maggior volatilità rispetto ai Large per la presenza di titoli Mid Cap.

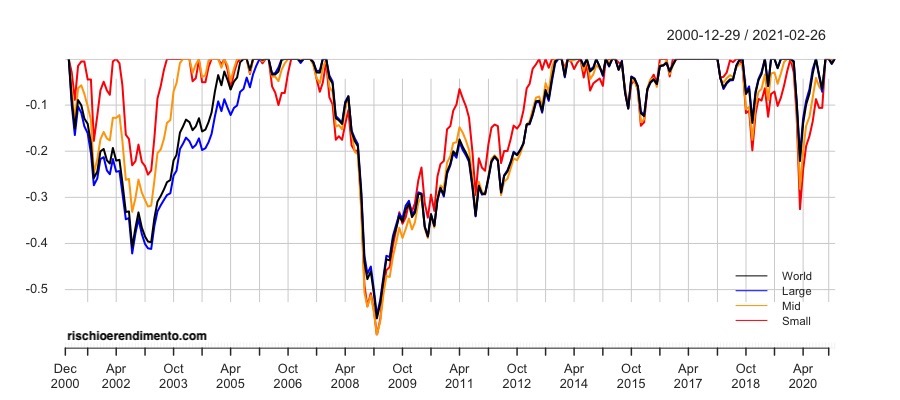

Vediamo che i maggiori crolli per i titoli Small sono stati nel 2007, nel2015, nel 2018 e 2020, mentre nel 2000 il crollo era legato ai titoli più capitalizzati.

Piccolo inciso sugli USA: J.P.Morgan ha calcolato i rendimenti del S&P500 (per i Large) e del Russell 2000 (per gli Small) nel crolli Tech Bubble (marzo 2000- ottobre 2002), Global Financial Crisis (10/9/07 – 3/9/09) e COVID-19 (2/19/20 – 3/23/20) e nei successivi 12 mesi.

Vediamo che i risultati sono in linea con quelli dell’indice World con crolli meno pronunciati delle Small nel 2000 e maggiori nel 2007 e 2020.

Infine il grafico rischio e rendimento annualizzato ci conferma le considerazioni fatte finora.

Investire tramite ETF

Sono disponibili molti ETF che permettono di esporsi ai titoli SmallCap, ecco ad esempio un elenco non esaustivo:

| Fondo | Dim. del fondo | TER in % p.a. |

|---|---|---|

| iShares MSCI World Small Cap UCITS ETF | 3.334 | 0,35% |

| SPDR Russell 2000 US Small Cap UCITS ETF | 1.739 | 0,30% |

| iShares S&P SmallCap 600 UCITS ETF | 1.260 | 0,40% |

| Xtrackers MSCI Europe Small Cap UCITS ETF 1C | 1.174 | 0,30% |

| iShares MSCI USA Small Cap UCITS ETF (Acc) | 935 | 0,43% |

| iShares MSCI UK Small Cap UCITS ETF (Acc) | 678 | 0,58% |

| iShares MSCI Emerging Markets Small Cap UCITS ETF | 274 | 0,74% |

| iShares MSCI Japan Small Cap UCITS ETF (Dist) | 258 | 0,58% |

Avendo già guardato l’indice World e considerato che gli USA sono il principale componente dell’indice mondiale approfondsco 2 prodotti, uno sul mercato europeo e uno su quello giapponese:

- Xtrackers MSCI Europe Small Cap UCITS ETF 1C (XXSC: LU0322253906)

- iShares MSCI Japan Small Cap UCITS ETF (ISJP: IE00B2QWDY88)

Europa Small Cap

Confrontiamo l’Xtrackers MSCI Europe Small Cap con l’iShares Core MSCI Europe UCITS ETF EUR (Acc) (SMEA: IE00B4K48X80)

Netta l’overperformance del Small Cap e la maggior volatilità nel 2020.

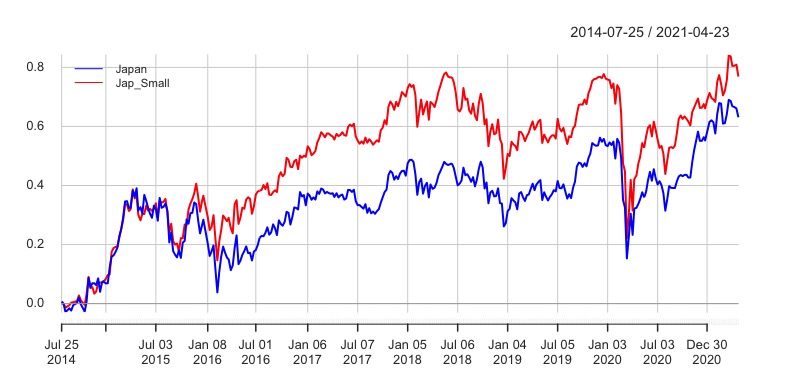

Japan Small Cap

Confrontiamo l’iShares MSCI Japan Small Cap UCITS ETF con l’iShares MSCI Japan UCITS ETF(IJPN: IE00B02KXH56)

Anche per le azioni giapponesi si conferma un maggior rendimento anche se meno marcato di quello sugli etf europei.

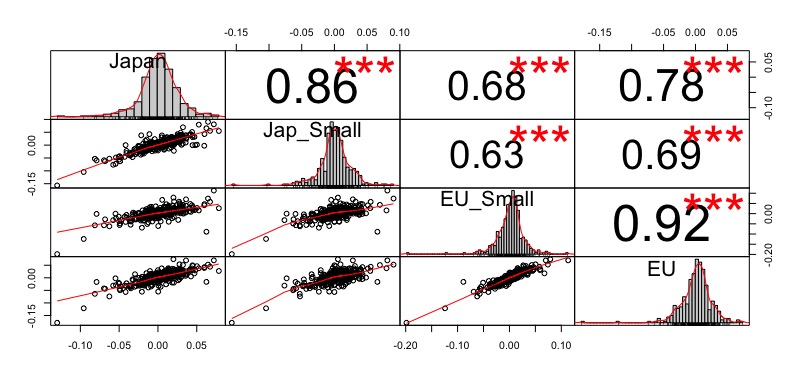

Guardando alle correlazione dal 2014 vediamo risultati simili a quelli per l’indice World. Interessante notare come le Small Cap siano meno correlate (0.63) tra loro rispetto ai prodotti Large Cap (0.78). In un ipotetico portafoglio diversificato geograficamente e fattorialmente questa minor correlazione potrebbe essere interessante da sfruttare.

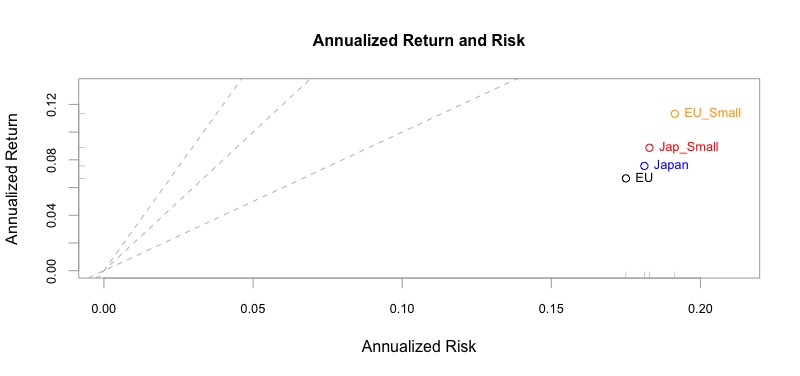

Con il grafico rischio e rendimento annualizzato abbiamo conferma anche qui della maggiore volatilità che accompagna i prodotti Small Cap. Concludendo il fattore Size si conferma interessante, soprattutto nei momenti di rimbalzo dei mercati. Da notare che negli ultimi 12 mesi di recupero le quotazioni sono tornate a valori ben superiori rispetto alle correzioni precedenti.

Alcuni articoli per approfondire il tema del Factor investing :

- Introduzione

- Value

- Value Vs Growth

- Extra-Rendimenti

- Momentum

- Minimum Volatility

- Equal-Weighted index

- Size – Small Cap II

- Small Cap + Value

- Quality I

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

10 pensieri su “Factor Investing: Size”