Proseguiamo con gli approfondimenti sull’investimento fattoriale e precisamente con una strategia basata sulla equa ponderazione ovvero l’Equal Weighted.

Possiamo distinguere tra diversi tipologie di indici:

- Indici equally weighted: questi sono caratterizzati dall’uguaglianza dei fattori di ponderazione per tutti i titoli che compongono l’indice.

- Indici price weighted: in questo caso il peso associato ad ogni titolo varia in funzione del suo prezzo. Essi sono molto semplici da calcolare in quanto sono dati dalla semplice somma dei prezzi dei titoli che compongono l’indice. Tali indici, tuttavia, hanno lo svantaggio di non rispecchiare correttamente l’andamento dell’intero portafoglio: infatti vengono rappresentati maggiormente i titoli più “costosi”, a prescindere dal numero di azioni presenti e dalle dimensioni della società; (es: Dow Jones)

- Indici value weighted: Questi risolvono i problemi dei precedenti in quanto il peso di ciascun titolo risulta proporzionale alla sua capitalizzazione di borsa. Al contrario delle altre metodologie di calcolo, in questo caso gli indici vengono aggiustati e rettificati a seguito di operazioni societarie quali frazionamenti, raggruppamenti, pagamento di dividendi straordinari, scissioni, assegnazioni gratuite o nuove emissioni a pagamento. (es: S&P500, DAX30).

- Indici di sostenibilità: Questi indici, nati nella finanza anglosassone, sono ormai molto diffusi e pesano ciascun titolo secondo principi alternativi ai criteri economici. (SRI – ESG)

- Indici Risk Weighted: Pesi basati sull’inverso della varianza storica

- Indici ponderati per il PIL : Pesi basati sul PIL nominale

Ci sono una serie di ragioni per cui l’equa ponderazione può essere una soluzione interessante:

- Evitare di concentrare una parte eccessiva del portafoglio in pochi titoli di grandi dimensioni: la ponderazione per la capitalizzazione di mercato può comportare che gran parte del portafoglio si concentri in pochi nomi.

- Ottenere una maggiore esposizione alle azioni a capitalizzazione più piccola: per costruzione, le azioni con capitalizzazione di mercato inferiore ottengono pesi inferiori in uno schema di ponderazione rispetto alla capitalizzazione di mercato.

- Costruire un ribilanciamento disciplinato che tenga conto ritorno verso la media dei rendimenti azionari: un portafoglio ponderato per la capitalizzazione di mercato si evolve naturalmente e in teoria non deve mai essere ribilanciato (se i componenti del portafoglio rimangono costanti). I portafogli di uguale ponderazione vengono ribilanciati a una frequenza scelta e tendono a vendere i vincitori recenti e ad acquistare i perdenti recenti.

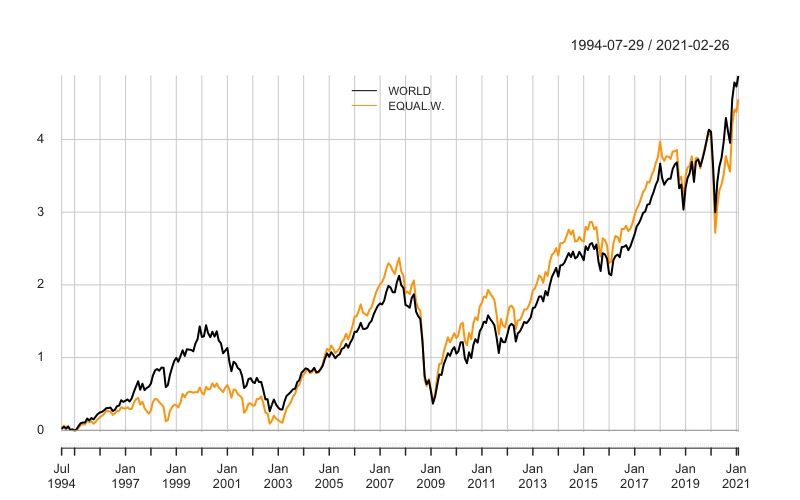

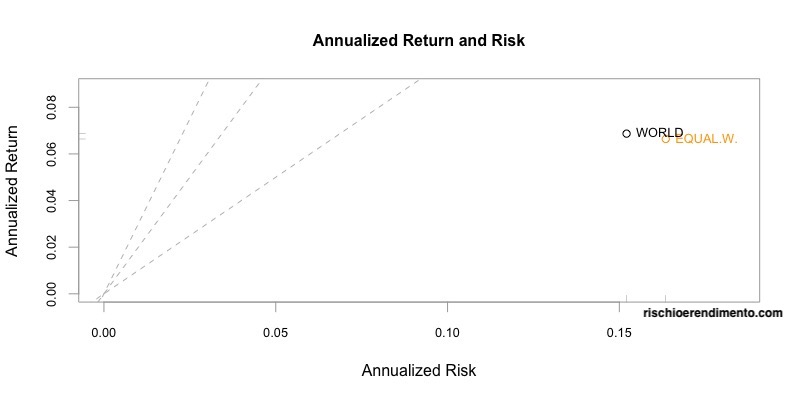

Vediamo come ha funzionato questa strategia Factor investing a confronto con l’indice mondiale Classico:

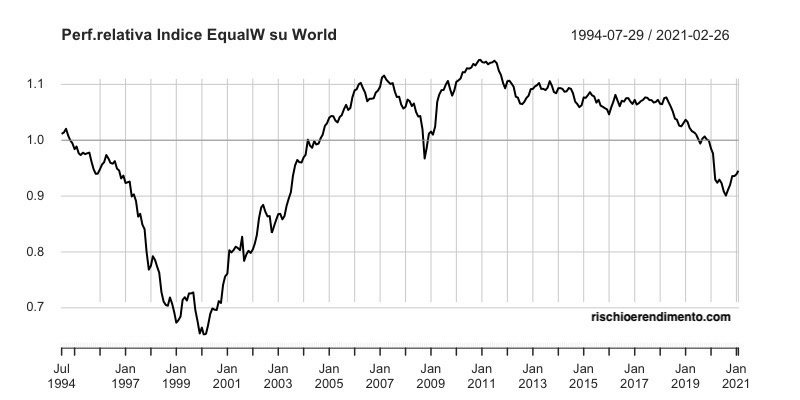

L’andamento dei due indici è molto simile e la correlazione è tra le più alte (0.97) vi sono però dei periodi in cui le performance dei due si discostano, vediamoli meglio:

Possiamo notare la grande sottoperformance alla fine degli anni ’90 della strategia Equal Weight e quella più modesta degli ultimi anni. Questi due periodi sono caratterizzati da una grande performance di pochi titoli e una grande concentrazione negli indici americani. Le prime 10 aziende pesavano al 31/12/2020 il 28% dell’indice S&P500 (come evidenziato qui), mentre al 31/3/21 siamo al 27.4%. Si nota un piccolo recupero della strategia Equal weight dopo molto tempo.

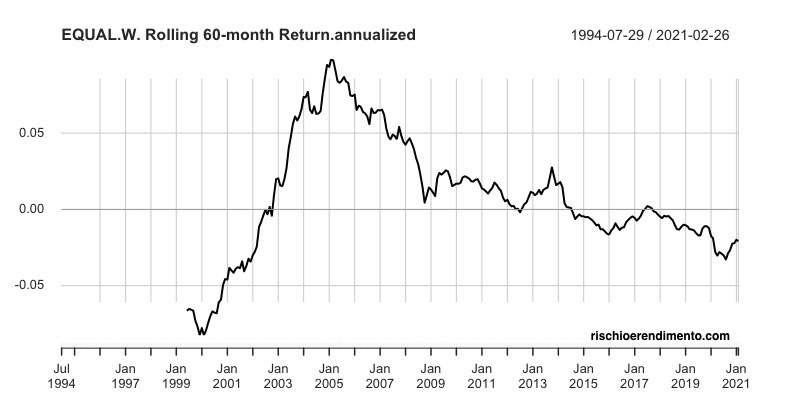

Se osserviamo l’extrarendimento della strategia fattoriale sui 5 anni annualizzato è rimasto positivo fino al 2015, ma se ci fosse una deconcentrazione dell’indice USA (principale componente del World) la strategia potrebbe continuare il suo recupero rispetto all’indice World, in effetti dal 2000 al 2012 è stata premiante e dal 2012 al 2018 abbastanza neutra.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli :

Investire tramite ETF

Non esistono molti ETF equal weight, tra questi ne indico alcuni sulle diverse aree geografiche.

| etf | Ticker | ISIN | TER | dividendi |

|---|---|---|---|---|

| Ossiam STOXX Europe 600 Equal Weight NR UCITS ETF 1C (EUR) | S6EW | LU0599613147 | 0,35% | Accumulazione |

| NL0009690221 | 0,20% | Distribuzione | ||

| Xtrackers S&P 500 Equal Weight UCITS ETF 1C | XDEW | IE00BLNMYC90 | 0,25% | Accumulazione |

Aggiornamento: il VanEck Global Equal Weight è stato sostituito dalla sua versione green.

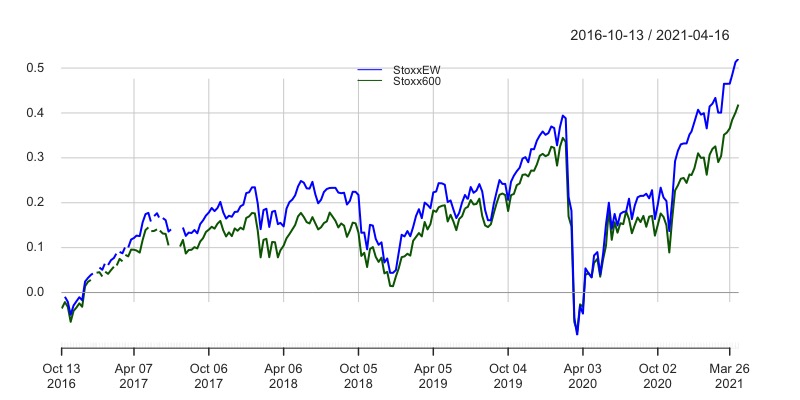

Abbiamo già parlato dell’indice World e dello S&P500, perciò come ETF prenderò in considerazione l’Ossiam STOXX Europe 600 Equal Weight rispetto a un prodotto pesato per la capitalizzazione come l’Xtrackers STOXX Europe 600 UCITS ETF 1C (XSX6: LU0328475792).

Per quanto riguarda l’Europa, intesa come Stoxx600 sembra che la strategia Equal weight dia risultati più costanti nel tempo.

Alcuni articoli per approfondire il tema del Factor investing ( investimento fattoriale ):

- Introduzione

- Value

- Value Vs Growth

- Momentum

- Minimum Volatility

- Extra-Rendimenti

- Size I

- Size II

- Small Cap + Value

- Quality

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

10 pensieri su “Investimento Fattoriale e ETF: Equal Weighted”