Per la serie di sul Factor Investing approfondiamo qui il fattore della bassa volatilità. Nella teoria finanziaria, agli investitori viene insegnato che l’unico modo per ottenere un rendimento superiore al mercato è tramite la leva finanziaria. Purtroppo molti investitori sono soggetti a restrizioni nell’utilizzare la leva nel loro portafoglio, ne avevo parlato a proposito del CAPM. Di conseguenza, per guadagnare di più acquistano azioni più rischiose e questo fa salire il prezzo di quest’ultime rispetto a azioni a basso rischio sistematicamente sottovalutate.

In molti casi, gli investitori istituzionali vengono giudicati in base alla loro performance rispetto a un benchmark fisso, perciò i loro portafogli azionari sono costruiti per abbinare le esposizioni settoriali all’interno di un indice di riferimento come ad esempio l’S&P500. Le strategie a bassa volatilità pura sono costruite Bottom-up e le azioni a volatilità più bassa sono incluse indipendentemente settore in cui si trovano. Di conseguenza, le strategie a bassa volatilità possono presentare un elevato tracking error o deviare materialmente nelle loro esposizioni settoriali rispetto al benchmark. Per questo motivo, i vantaggi dell’anomalia della bassa volatilità non sono arbitrati (cioè gli istituzionali non vendono i titoli alto rischio comprando quelli a basso rischio) e possono esistere sul mercato.

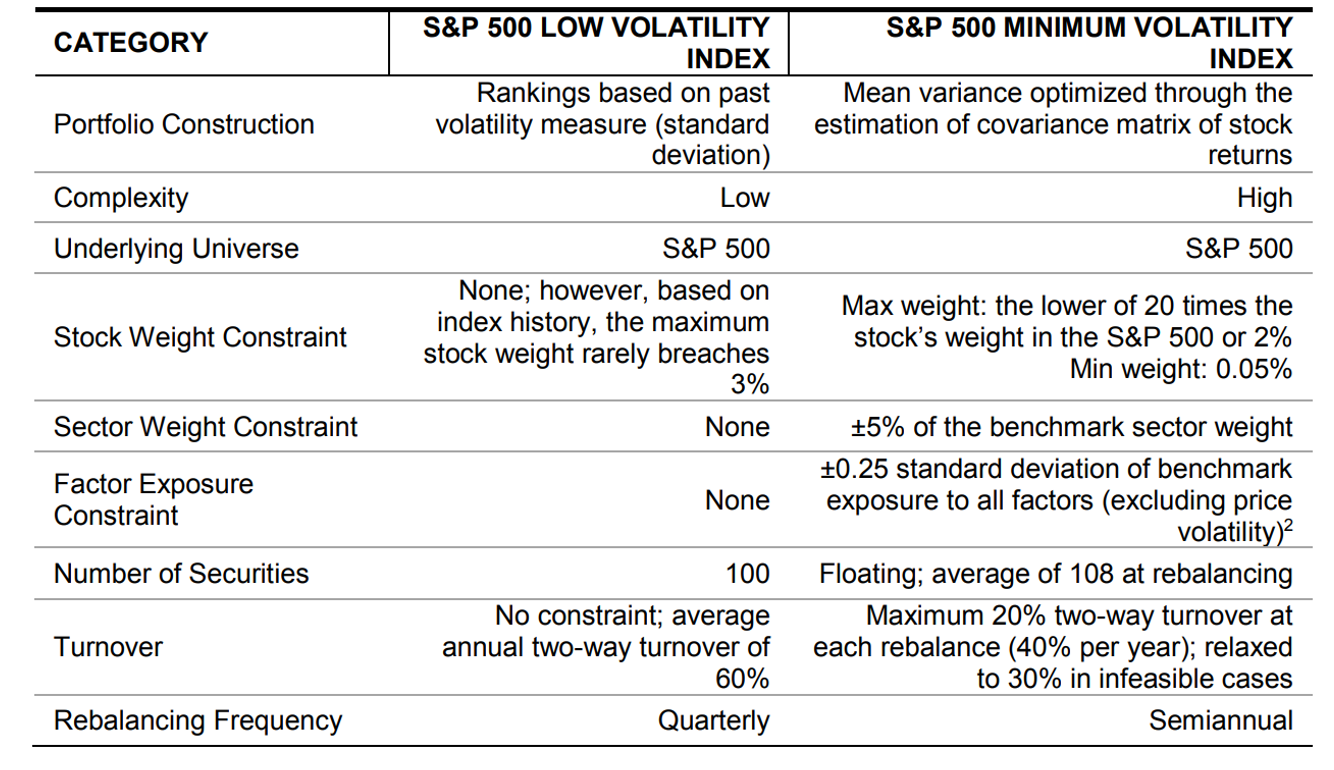

Minimum Volatility che non corrisponde a Low volatility

Questa serie di articoli sul factor investing si caratterizza da un approccio pratico ovvero come investire in questi strategie/fattori tramite prodotti liquidi e ampiamente disponibili. In Italia esiste una ampia scelta di ETF di tipo Minimum Volatility (che però non corrisponde a Low volatility) e per questo motivo mi sono concentrato su questo tipo di strategia. Sotto possiamo vedere le differenze metodologiche nel caso degli indici S&P.

Gli indici S&P di volatilità minima utilizzano un approccio basato sull’ottimizzazione per costruire il portafoglio meno volatile, così come gli indici MSCI utilizzati in questo approfondimento e in molti ETF.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 2 a settimana):

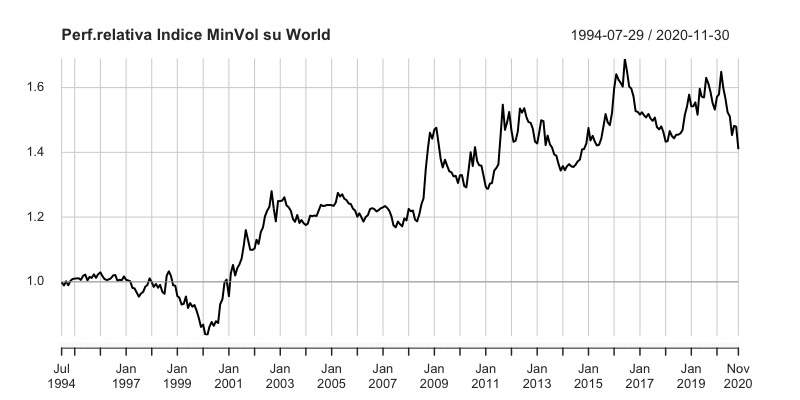

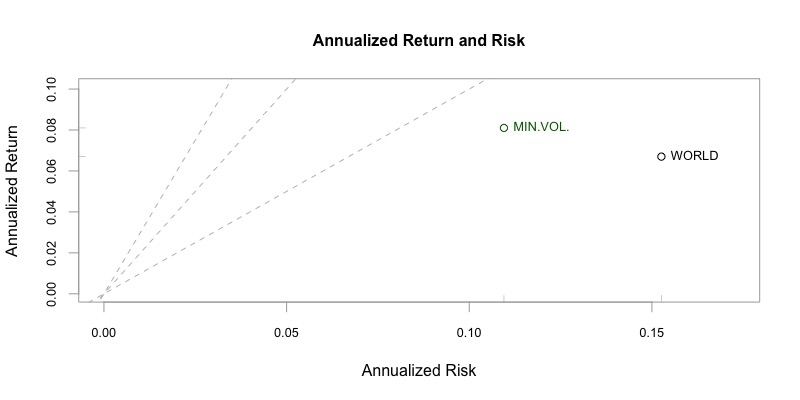

Confronto tra indici

La correlazione tra i 2 indici è pari a 0.90. Per ampi periodo la strategia non apporta benefici rispetto all’indice Classico, complessivamente però presenta maggiore rendimento e minor rischio.

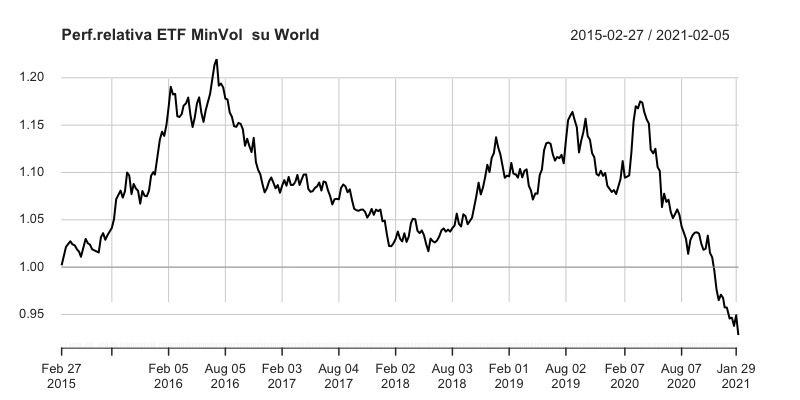

Confronto tra ETF

| ETF | aum | TER | 1y | 3y |

|---|---|---|---|---|

| iShares Edge MSCI World Minimum Volatility UCITS ETF USD (Acc) | 2.917 | 0,30% | -10,49% | 22,89% |

| Amundi MSCI Europe Minimum Volatility Factor UCITS ETF EUR (C) | 209 | 0,23% | -5,63% | 14,65% |

| Amundi ETF MSCI USA Minimum Volatility Factor UCITS ETF DR | 164 | 0,18% | -9,11% | 32,08% |

WORLD

Abbiamo già visto l’andamento dell’indice World classico rispetto al MinVol, confronteremo ora 2 ETF:

- iShares Edge MSCI World Minimum Volatility (MVOL: IE00B8FHGS14)

- iShares Core MSCI World UCITS ETF USD (Acc) (SWDA: IE00B4L5Y983)

Osserviamo la differenza di composizione che per MVOL è spostata su settori della salute, delle comunicazioni, dei generi di consumo e delle utilities, settori generalmente difensivi, sono i settori che si comportano meglio nelle fasi più deboli del ciclo economico.

| Settore | SWDA | MVOL |

|---|---|---|

| IT | 21,4 | 17,2 |

| Finanziari | 13,7 | 9,15 |

| Salute | 12,4 | 17,1 |

| Consumi Discrezionali | 11,8 | 6,39 |

| Industriali | 10,5 | 8,75 |

| Comunicazione | 9,07 | 13,1 |

| Generi di largo consumo | 7,02 | 11,9 |

| Materiali | 4,64 | 4,86 |

| Energia | 3,26 | 0,10 |

| Utilities | 2,88 | 7,62 |

| Real Estate | 2,65 | 3,17 |

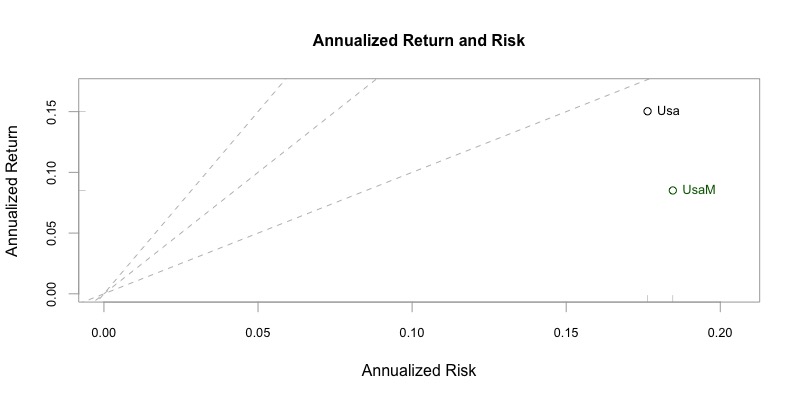

USA

Per gli USA utilizzeremo 2 prodotti che partono dal indice MSCI USA:

- Amundi ETF MSCI USA Minimum Volatility Factor (MIVU: LU1589349734)

- Xtrackers MSCI USA UCITS ETF 1C (XD9U: IE00BJ0KDR00)

Se vediamo la strategia Minimum volatility ha sofferto molto nella fase di recupero partita a aprile 2020 mostrando nel periodo disponibile non solo un rendimento minore ma anche un rischio maggiore del indice MSCI USA.

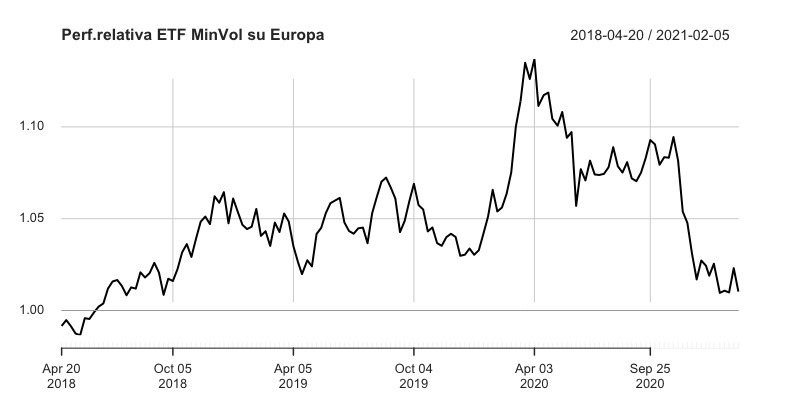

EUROPA

Per il continente europeo utilizzeremo 2 prodotti che partono dal indice MSCI Europe:

- Amundi MSCI Europe Minimum Volatility Factor (MIVO: LU1681041627)

- iShares Core MSCI Europe UCITS ETF EUR (SMEA: IE00B4K48X80)

Se notiamo la strategia ha meglio performato nella crisi del 2020 ma la overperformance è stata quasi completamente annullata con i successivo recupero. Il MinVol europeo ha comunque meglio performato nel 2020 rispetto a quello USA.

In sintesi la strategia della minimizzazione della volatilità nell’ambito dell’azionario globale mostra una overperformance rispetto all’indice classico incostante e nell’ultimo periodo ha sofferto molto, soprattutto a causa della componente USA del indice World.

Alcuni articoli per approfondire il tema del Factor investing :

- Introduzione

- Value

- Value Vs Growth

- Momentum

- Extra-Rendimenti

- Size – Small Cap I

- Size – Small Cap II

- Quality I

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

10 pensieri su “Factor Investing: Minimum Volatility”