Cosa significa frontiera efficiente? Cos’è un portafoglio efficiente? Sono termini che si riferiscono alla Modern Portfolio Theory (MPT).

Ricordo che questo approfondimento fa parte di una serie sulla teoria di portafoglio con un occhio particolare alla MPT.

- Teoria di portafoglio I – Introduzione

- Teoria di Portafoglio II – Rischio e Rendimento

- Teoria di portafoglio III – Modern Portfolio Theory

- Teoria di portafoglio IV – Il giusto Mix

Portafoglio efficiente

Dato l’insieme di tutti i portafogli possibili vediamo come ve ne siano alcuni migliori (cioè efficienti) di altri , ovvero con rischio minore a parità di rendimento o rendimento maggiore a parità di rischio.

Possiamo quindi utilizzare un sistema (attraverso un software) che ci permetta di :

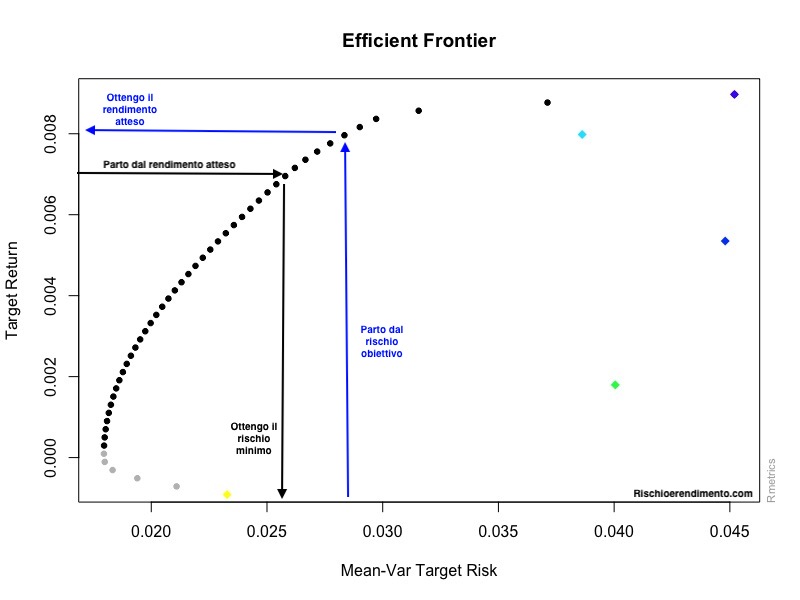

- massimizzare il rendimento atteso fissato il rischio (varianza)

- minimizzare la varianza (rischio) fissato un rendimento atteso

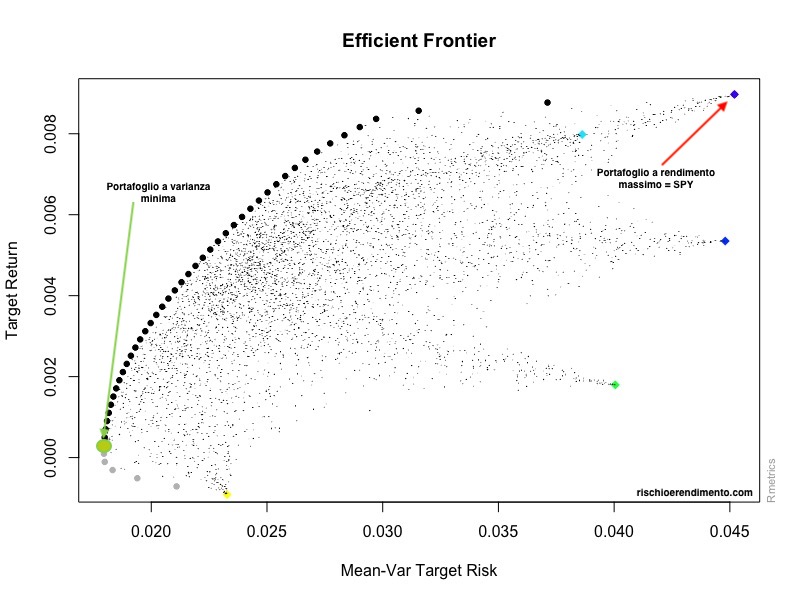

Questi che abbiamo visto sono un sottoinsieme di tutti i portafogli, esistono inoltre altri 2 portafogli che possono interessare:

- il portafoglio con rendimento massimo

- il portafoglio a varianza minima

Il portafoglio a rendimento massimo corrisponde all’essere al 100% investiti nel asset con rendimento maggiore, è quindi un “non portafoglio”, per quanto riguarda il portafoglio a varianza minima la soluzione potrebbe come no coincidere con un portafoglio al 100% nell’asset meno rischioso, ciò dipende dalle correlazioni tra gli assets.

La frontiera efficiente

Attraverso un processo di ottimizzazione (un po’ di teoria la trovate nella parte III) con il vincolo che i pesi siano positivi (questo è vero nella maggior parte dei casi utili all’investitore, infatti un investitore professionale potrebbe creare un portafoglio shortando i titoli peggiori ) individuiamo questo sottoinsieme dei portafogli efficienti.

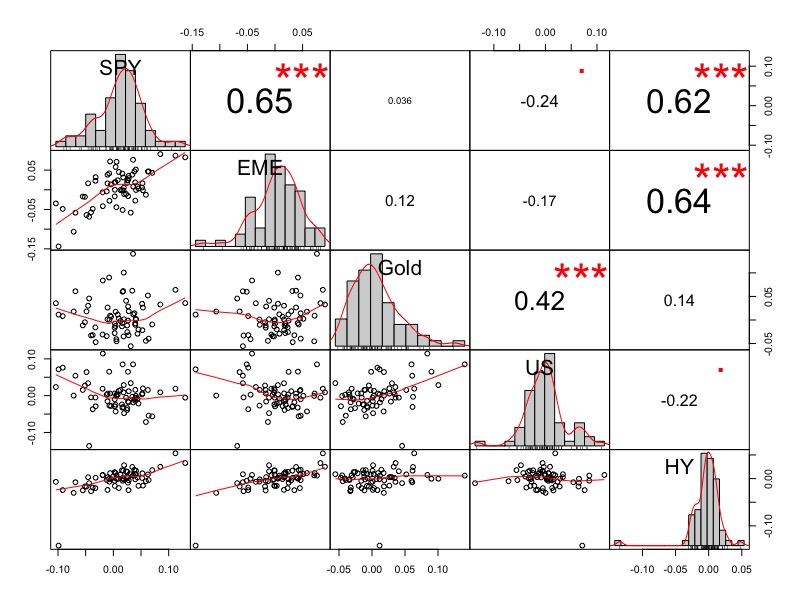

Per questa analisi userò alcuni ETF usati anche nella parte IV (lievemente diversi in realtà perché sono aggiornati agli ultimi 2 mesi), per rappresentare alcuni tipi di attivi, rispettivamente sullo S&P500, sui mercati emergenti, sull’Oro, sui titoli di stato USA a lungo termine e sulle obbligazioni High Yield; la scelta è da considerarsi a solo scopo didattico/esplicativo.

| ETF | Sigla |

|---|---|

| SPDR S&P 500 | SPY |

| iShares Core MSCI EM IMI | EME |

| WisdomTree Physical Gold | GOLD |

| Lyxor Core US Treasury 10+Y | US |

| iShares € High Yield Corp Bond | HY |

L’azionario Usa , gli emergenti e i titoli alto rendimento sono abbastanza correlati, ma questo non vuole dire che abbiano lo stesso rischio o rendimento. Oro e titoli di stato americani sono invece debolmente correlati tra loro e ancor meno agli altri, i treasuries Usa sono addirittura correlati negativamente con l’azionario, anche se tutte questi valori sono poco significativi.

Per ottenere la frontiera utilizzerò un modello di Markowitz base, utilizzando come input solamente i dati storici degli ETF al fine di ottenere:

- rendimenti attesi

- rischio (varianza)

- correlazione tra i componenti

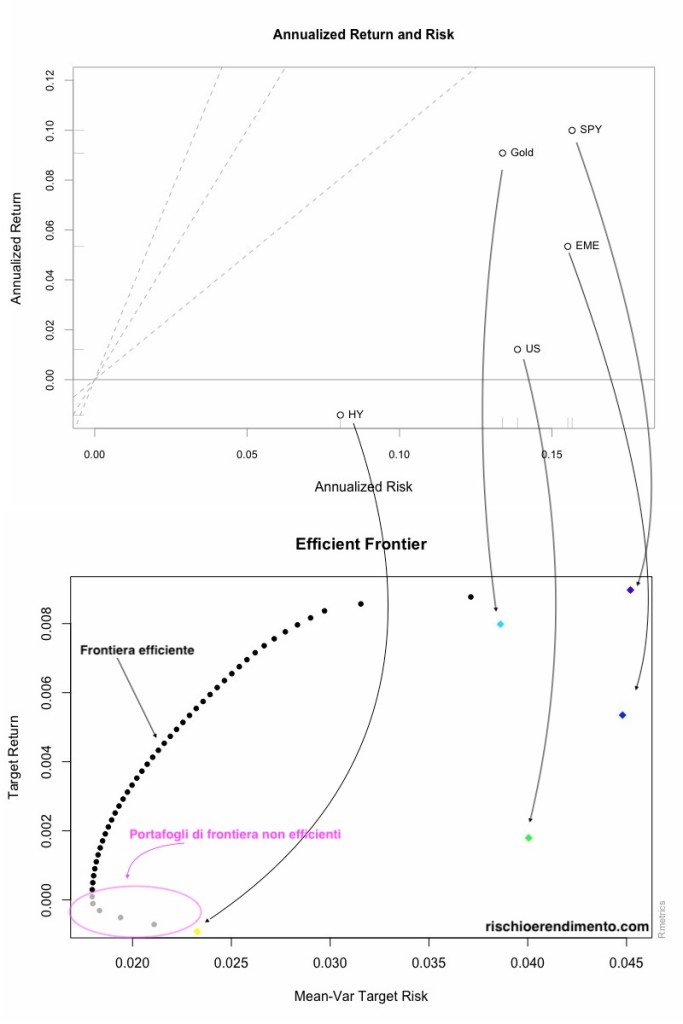

Passiamo dal grafico utilizzato solitamente per il rischio/rendimento (annualizzato) a quello in cui viene rappresentata la frontiera efficiente :

Una parte dei portafogli sono sulla frontiera ma non sono efficienti, ovvero esistono portafogli sulla frontiera con rischio minore a parità di rendimento o rendimento maggiore a parità di rischio.

| Portafogli | SPY | EME | GOLD | US | HY |

|---|---|---|---|---|---|

| 1 | 0.00 | 0.00 | 0.00 | 0.07 | 0.93 |

| 2 | 0.00 | 0.00 | 0.00 | 0.15 | 0.85 |

| 5 | 0.00 | 0.00 | 0.03 | 0.28 | 0.69 |

| 6 | 0.01 | 0.00 | 0.05 | 0.27 | 0.68 |

| 7 | 0.02 | 0.00 | 0.06 | 0.27 | 0.66 |

| 20 | 0.18 | 0.00 | 0.18 | 0.25 | 0.39 |

| 30 | 0.29 | 0.01 | 0.28 | 0.23 | 0.19 |

| 40 | 0.40 | 0.02 | 0.39 | 0.19 | 0.00 |

| 47 | 0.59 | 0.00 | 0.41 | 0.00 | 0.00 |

| 48 | 0.80 | 0.00 | 0.20 | 0.00 | 0.00 |

| 49 | 1.00 | 0.00 | 0.00 | 0.00 | 0.00 |

Per questo approfondimento il numero di portafogli individuati sulla frontiera sono 50. I numeri 1, 2 corrispondono ai portafogli di frontiera non efficienti nella parte bassa del grafico, per poi salire fino al numero 49 corrispondente a SPY.

Nel prossimo grafico vediamo:

- una nuvola di portafogli ottenibili (che però non sono efficienti)

- il portafoglio a rendimento massimo che corrisponde a SPY

- il portafoglio a varianza minima (Gold 3.6% US 27.4% HY 69%)

Possiamo semplificare (anche se le classi di investimento di partenza sono limitate) dicendo che i portafogli con numero basso siano quelli conservativi / obbligazionari, quelli con un numero tra 20 e 40 come bilanciati e dal 40 in poi come azionari / aggressivi.

Diversi RobotAdvisor e/o servizi di consulenza hanno sistemi simili, in cui dopo avere fatto un questionario per valutare la propensione al rischio del cliente e gli obiettivi di investimento (possono esserci diversi set di portafogli per orizzonti temporali differenti) consigliano un portafoglio di tipo 5, 10, 20, per esempio Moneyfarm ha 7 portafogli modello al momento (non so se/e come usino Markowitz) mentre Quantalys ( che segue la MPT con un modello Black–Litterman ) ha 20 portafogli tra cui scegliere.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

6 pensieri su “Teoria di portafoglio V: La frontiera efficiente”