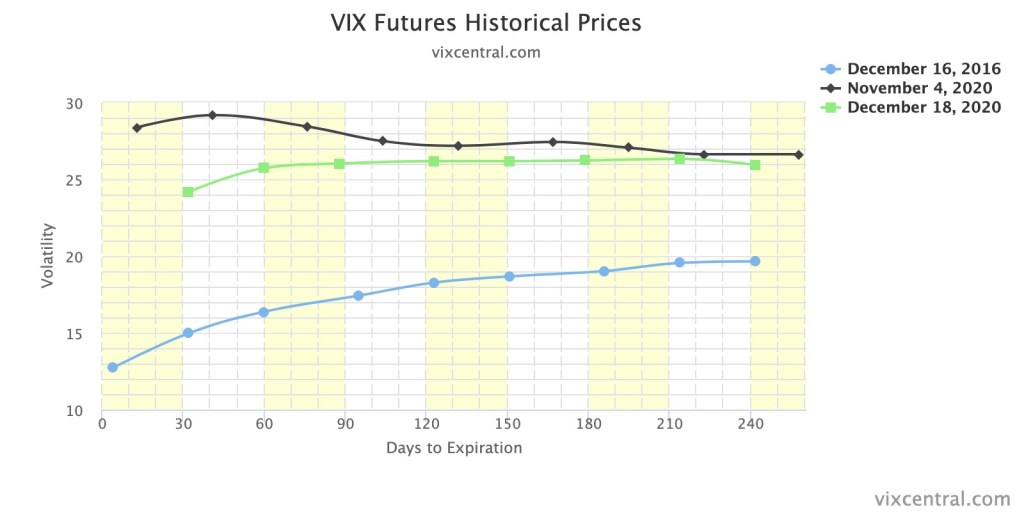

A fine Ottobre in un articolo intitolato: Volatilità: tutta colpa delle elezioni ? si valutava come le elezioni americane fossero un fattore di incertezza e se un esito certo potesse contribuire alla riduzione della volatilità (parliamo di VIX). Vediamo come è andata.

Possiamo vedere come la curva sia scesa tra l’inizio di Novembre e il 18 Dicembre ma come sia più alta (circa il 40%) di quella del dicembre del 2016 dopo le elezioni di Trump, un risultato meno controverso di quello di quest’anno ma che aveva sorpreso i mercati. Come indicavo nell’articolo di ottobre non tutta la volatilità era da addebitarsi alle elezioni.

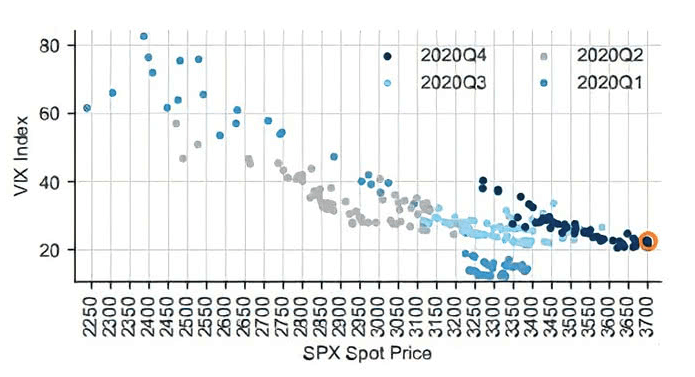

Nuovi massimi e alta volatilità

Solitamente quando il mercato sale e ancor più quando è ai massimi di periodo la volatilità tende a essere contenuta. In questo grafico relativo ai vari trimestri 2020 vediamo come a nuovi massimi assoluti del mercato non corrispondano valori sotto 20 dell’indice VIX.

Alcuni attori del mercato, per esempio i fondi Risk Parity, devono aspettare delle precise condizioni di mercato prima di poter aumentare l’esposizione all’azionario. Se a gennaio/febbraio, mesi generalmente caratterizzati da minor volatilità rispetto al periodo agosto-novembre, la volatilità dovesse scendere altri flussi dovrebbero entrare su un mercato già ai massimi.

Altra possibilità è che si rimanga in uno stato di media volatilità a lungo, segnale che, sebbene il mercato abbia recuperato molto, gli investitori lo vedono ancora debole.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

2 pensieri su “Volatilità: è ancora tra noi”