Abbiamo visto che nella creazione di portafogli efficienti si cercano strumenti finanziari con un valore atteso positivo ma con bassa correlazione. Vediamo come si siano mosse da gennaio 2019 alcune categorie (Azionario USA, EU e Emergenti, Oro, High Yield e titoli di stato) sia in maniera assoluta che in rapporto una all’altra. Per l’analisi utilizzerò i seguenti ETPs:

| NOME ETF | ISIN | TICKER |

|---|---|---|

| Lyxor EURO STOXX 50 | FR0007054358 | MSE |

| SPDR S&P 500 | IE00B6YX5C33 | SPY5 |

| Invesco EQQQ Nasdaq-100 UCITS ETF | IE0032077012 | EQQQ |

| iShares MSCI EM UCITS ETF | IE00B0M63177 | IEEM |

| iShares Euro High Yield Corporate Bond | IE00B66F4759 | IHYG |

| Lyxor Core US Treasury 10+Y | LU1407890620 | US10 |

| SPDR Barclays 10+ Year Government Bond | IE00BYSZ6062 | LGOV |

| WisdomTree Physical Gold | JE00B1VS3770 | PHAU |

ETP usati nelle analisi

- Tutti gli ETP sono (tranne l’oro) a distribuzione, sono quotati a Milano e sono stati scelti tra i più grandi e/o conosciuti e/o meno costosi nelle rispettive categorie (sono da prendere come esempio dell’andamento di una certa asset class, non un consiglio di investimento).

- Rappresentano l’andamento di un investimento facilmente accessibile per il risparmiatore italiano con i relativi rischi (esposizione al deprezzamento del dollaro, etc..) e costi.

- Gli ETF sui titoli di stato (euro LGOV e dollaro US10) sono a lunga scadenza ovvero 10+ anni per vedere l’effetto della duration.

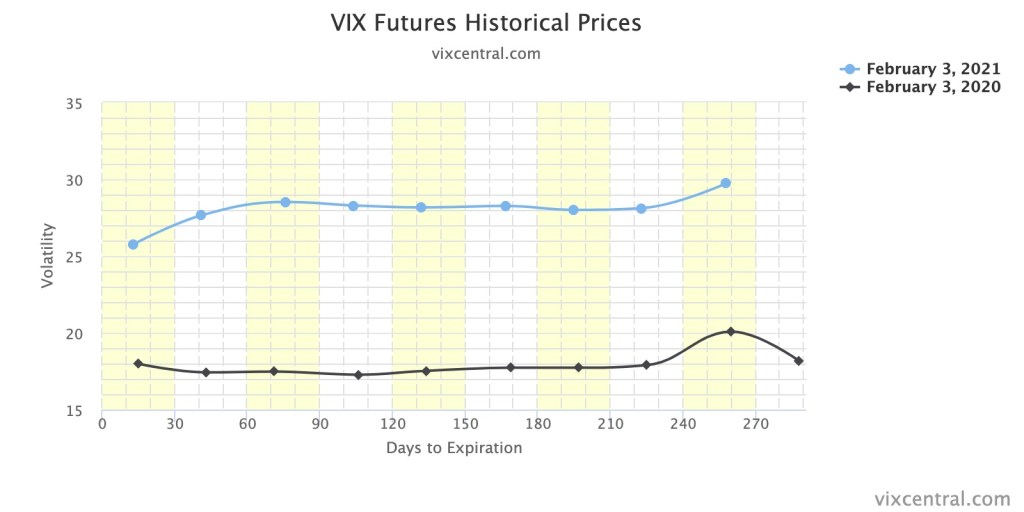

Volatilità

Inizio con una riflessione sulla volatilità ancora alta nonostante i massimi storici degli indici americani, generalmente a buone performance dell’azionario corrisponde una relativa tranquillità nel mercato delle opzioni.

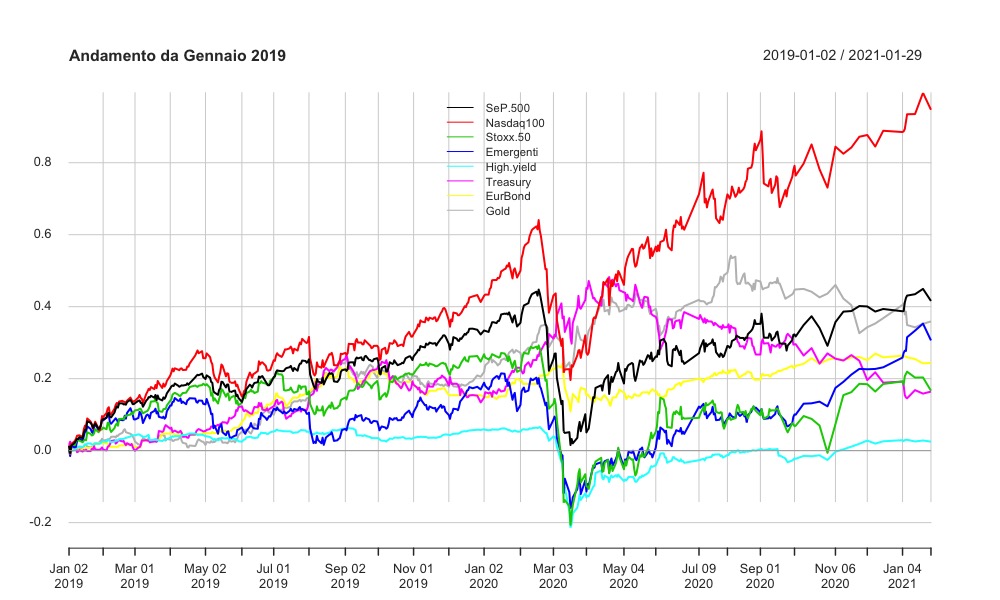

Performance

L’andamento del Nasdaq e dei tecnologici /tematici in genere nella seconda metà del 2020 ha sbaragliato le altre categorie, ma non bisogna mai guardare solo al rendimento.

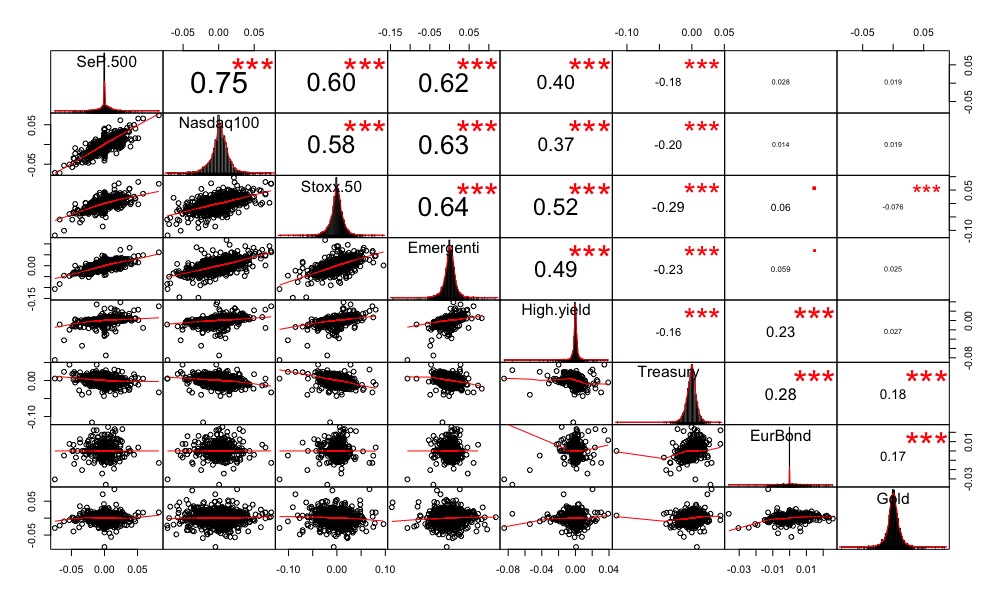

Correlazione

La correlazione tra i rendimenti dei singoli ETF mostra la divisione tra asset rischiosi maggiormente correlati tra loro (quali Azionario USA, EU e Emergenti ed i bond High Yield) e quelli conservativi quali i titoli di stato Risk Free e l’oro. Notare che i Treasuries mostrano correlazione lievemente negativa con l’azionario.

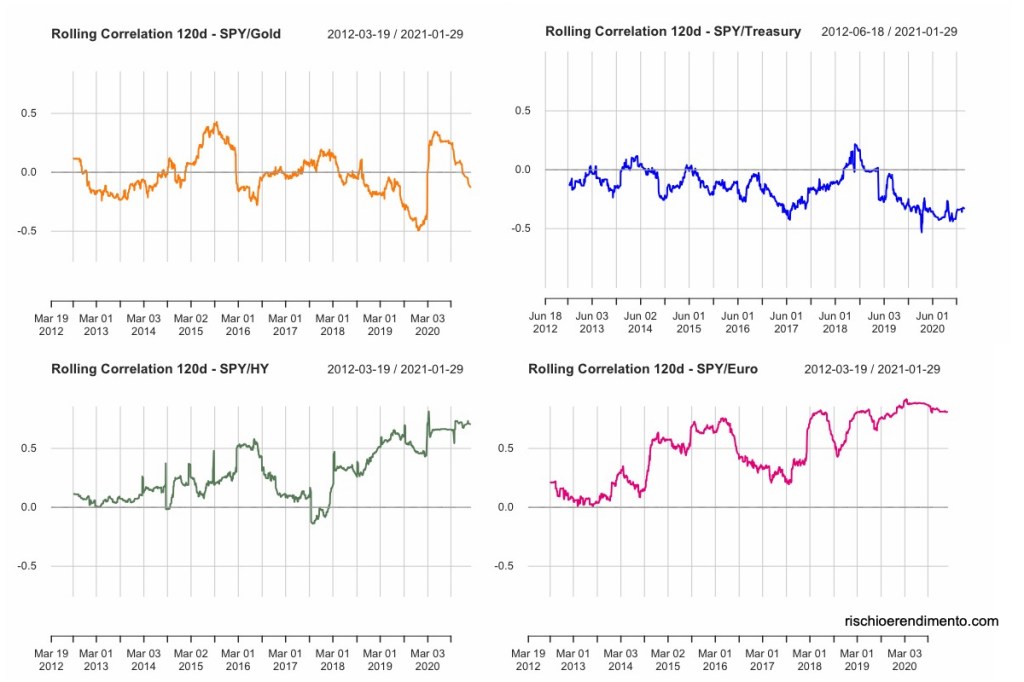

Per quanto riguarda la correlazione a finestra mobile a 120 giorni notiamo come l’oro si sia continui il suo percorso di riduzione della correlazione nei confronti dell’azionario (risalita in occasione del crollo di inizio 2020, quando il mercato ha venduto tutto), mentre i titoli HY continuino ad avere un comportamento molto più simile allo S&P500 rispetto agli ultimi 10 anni.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 2 a settimana):

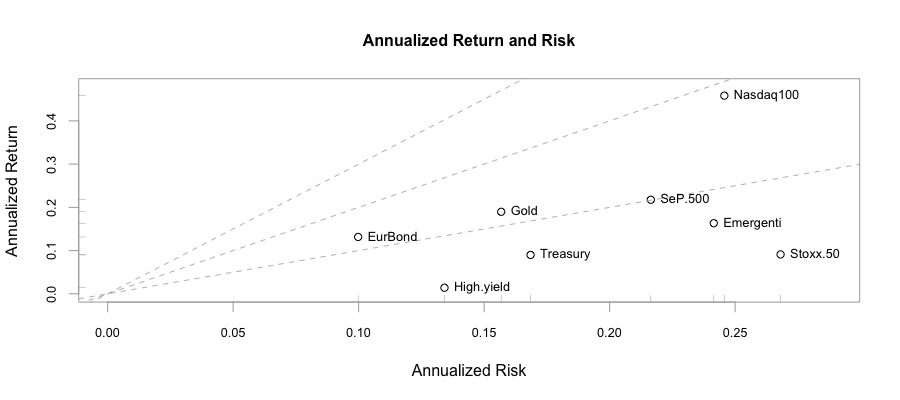

Rischio e Rendimento

Vediamo come da gennaio 2019 le migliori performance siano quelle del Nasdaq ma anche Oro e bond in Euro hanno buona una performance aggiustata per il rischio. Se confrontato con i valori dell’estate 2020 i Treasuries hanno perso un po’ della loro buona performance. Questo perché le aspettative di inflazione negli USA sono in salita, ricordo che nel 2012/3 i tassi reali negativi sono durati circa 18 mesi, quindi il tasso del T-bond potrebbe arrivare vicino al 2% nel giro di 6/12 mesi, con effetti su azionario e oro. Un 6 mesi fa i tassi reali sembravano dover scendere (qui un approfondimento di luglio sul rapporto t-bond/oro) mentre ora ci si aspetta una possibile aumento dei tassi almeno sulla parte lunga della curva USA. Il mercato europeo si conferma il peggiore considerando come gli High Yield abbiano staccato cedole corpose e presentino ancora una volatilità contenuta, ma potrebbe recuperare se partisse il piano europeo di rilancio.

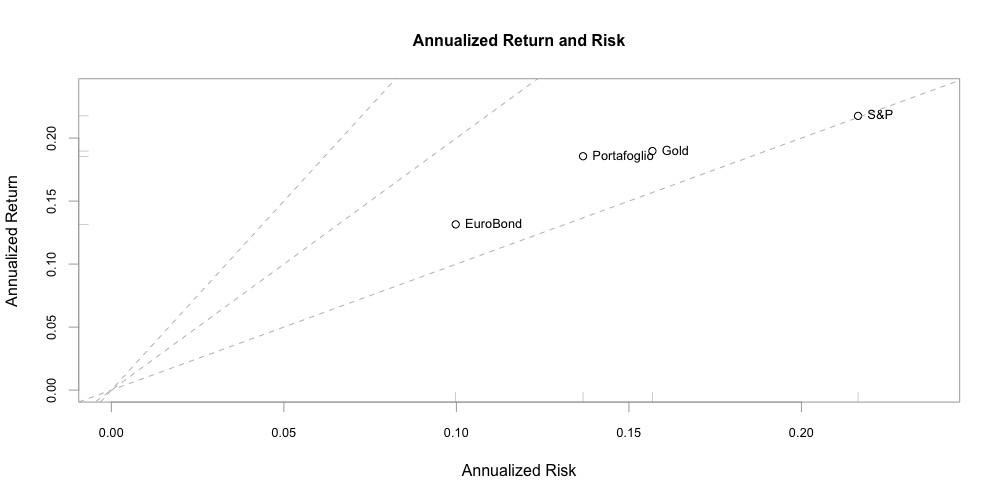

Nel grafico è inserito al fine di apprezzare l’importanza del beneficio della diversificazione un portafoglio che altro non è un banale mix 60% S&P500 (SPY5.MI), 20% oro (PHAU.MI) e 20% Titoli di stato EU (LGOV.MI). Come vediamo il rendimento annualizzato (da gennaio 2019) senza ribilanciamento è leggermente più basso di un 100% azionario ma con notevole riduzione del rischio.

| S&P | NASDAQ | STOXX | EMER. | H.Y. | TREAS. | EUBOND | GOLD | PORT. |

|---|---|---|---|---|---|---|---|---|

| -29% | -27% | -38% | -30% | -26% | -16% | -10% | -9% | -21% |

Questo non è un consiglio sull’asset allocation ma solo un invito a considerare elementi poco correlati nella costruzione del vostro portafoglio.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità