A giugno di quest’anno abbiamo visto un aumento della volatilità nell’ultimo anno e negli ultimi giorni abbiamo visto come sia tornata su livelli elevati. Molti sostengono che, oltre che della crisi Covid, sia colpa delle elezioni americane ).

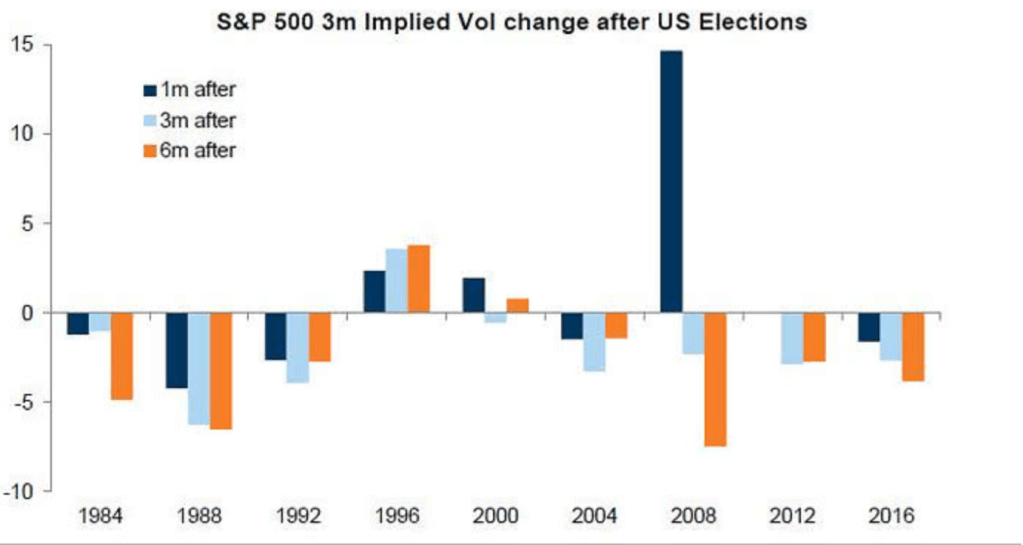

Secondo uno studio di GS la volatilità implicita relativa all’S&P500 tende a scendere dopo le elezioni. La Volatilità Implicita esprime una stima effettuata dai market makers della volatilità attesa. E’ uno dei più importanti fattori nella valutazione del prezzo di un opzione.

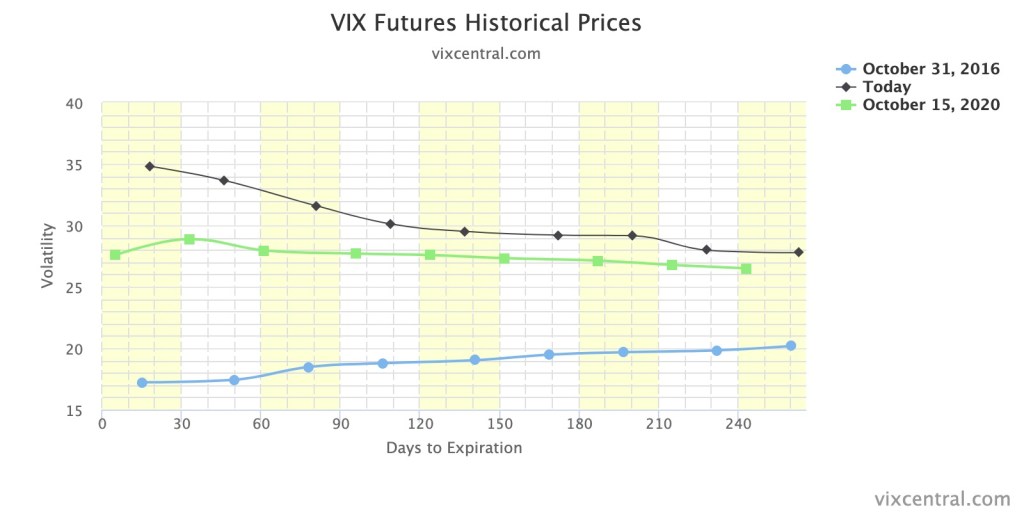

Osserviamo il grafico dell’indice VIX il 30 ottobre 2020, il 15 ottobre 2020 e il 31 ottobre 2016 cioè prima delle ultime elezioni. Come vediamo anche prima della correzione di questa settimana il valore della volatilità era più alto di quello di 4 anni fa ( bisogna dire anche che il risultato 4 anni fa sembrava molto più certo e rassicurante ).

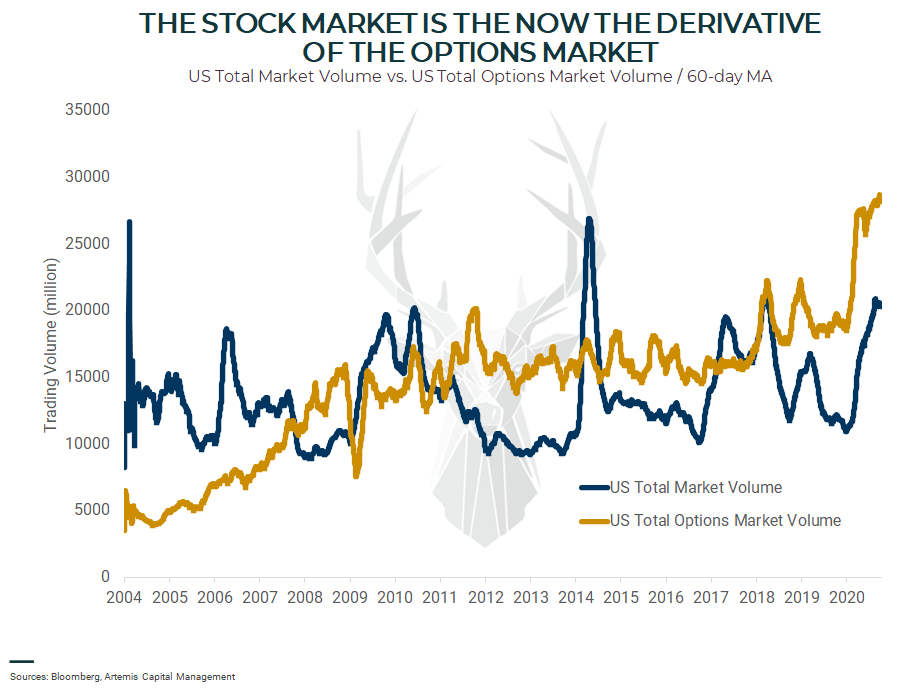

Si può anche pensare che la volatilità sia strutturalmente più alta. In questo grafico di Artemis capital vediamo che il volume del mercato delle opzioni è salito in maniera costante negli ultimi anni fino a superare quello del mercato azionario.

Questo volume cosi elevato fa si che se gli attori sul mercato dei derivati si trovano dal lato sbagliato del mercato debbano ricoprirsi (generalmente comprando o vendendo il sottostante) amplificando sia al rialzo che al ribasso i movimenti del mercato azionario contribuendo ad aumentare la necessità di ricoperture ed entrando così in un loop.

In conclusione tra qualche mese vedremo se tutta questa volatilità sul mercato verrà ridotta da un esito chiaro delle elezioni americane o se ci terrà compagnia ancora a lungo.

Il comportamento del Vix dopo le elezioni è commentato qui.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità