Gli ETF tematici

Nella mia serie di approfondimenti ho al momento analizzato i seguenti ETF tematici:

- Cybersecurity ( L&G cyber security UCITS ETF: ISPY )

- Games ( Vaneck vectors video gaming and esports UCITS ETF: ESPO)

- Water ( Ishares Global Water UCITS ETF: IH2O )

- AI (WisdomTree Artificial Intelligence UCITS ETF: WTAI)

- Robotics ( iShares Automation & Robotics UCITS ETF: RBOT)

- Invecchiamento (iShares Ageing Population UCITS ETF : AGED)

- Cloud (WisdomTree Cloud Computing UCITS ETF: WCLD )

- Battery (L&G Battery Value-Chain UCITS ETF : BATT)

- Blockchain (Invesco Elwood Global Blockchain UCITS ETF: BCHN)

- Millennials (Lyxor MSCI Millennials ESG Filtered UCITS ETF: MILL)

In questo confronto confronterò tutti gli ETF tematici (tranne MILL dato il poco storico) con il Nasdaq 100 e l’indice azionario mondiale (iShares World ETF: SWDA). L’analisi partirà dal settembre 2019, data da cui sono quotati buona parte degli ETF tematici analizzati.

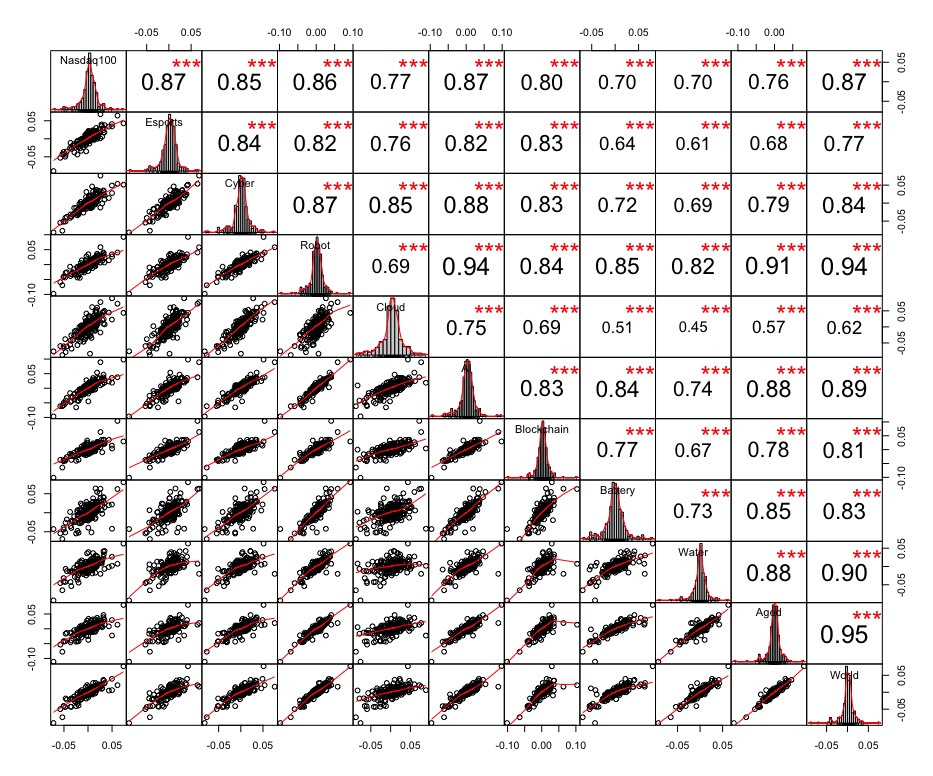

La correlazione tra ETF tematici

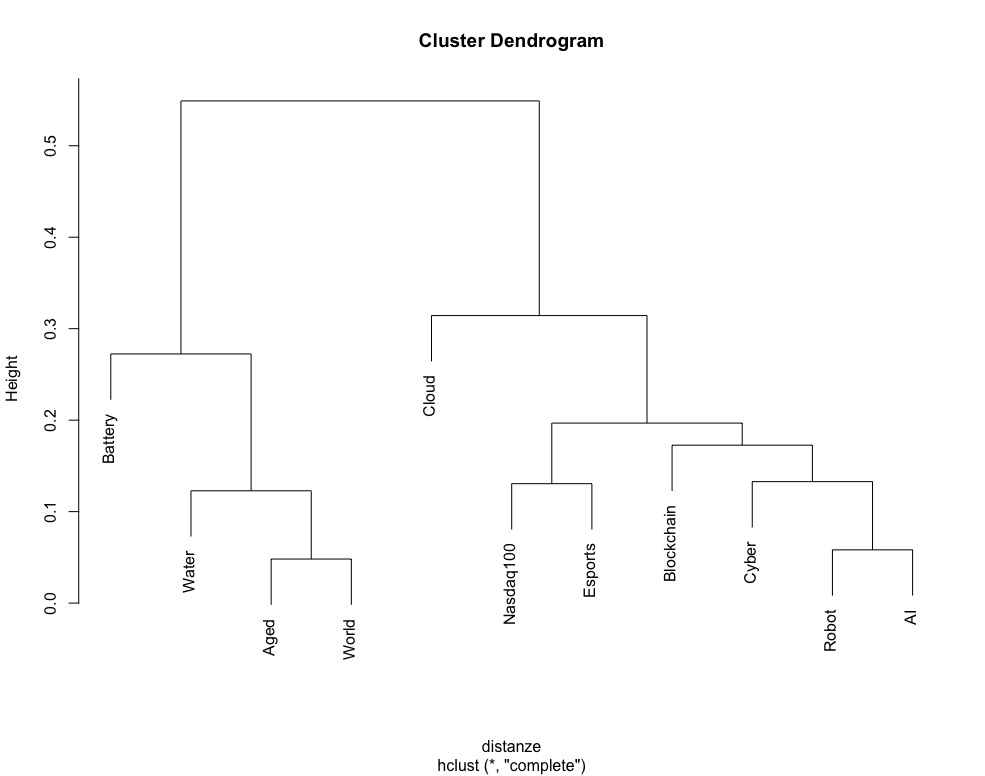

Una tabella cosi ampia può sicuramente essere di difficile lettura perciò calcoliamo le distanze e creiamo un diagramma ad albero per proporre una possibile gerarchia degli ETF tematici (basandoci solo sulla correlazione sui rendimenti giornalieri).

Partendo da questi dati divido in 2 gruppi i vari ETF, un sottogruppo World da confrontare col MSCI World e uno Tech da confrontare col Nasdaq100.

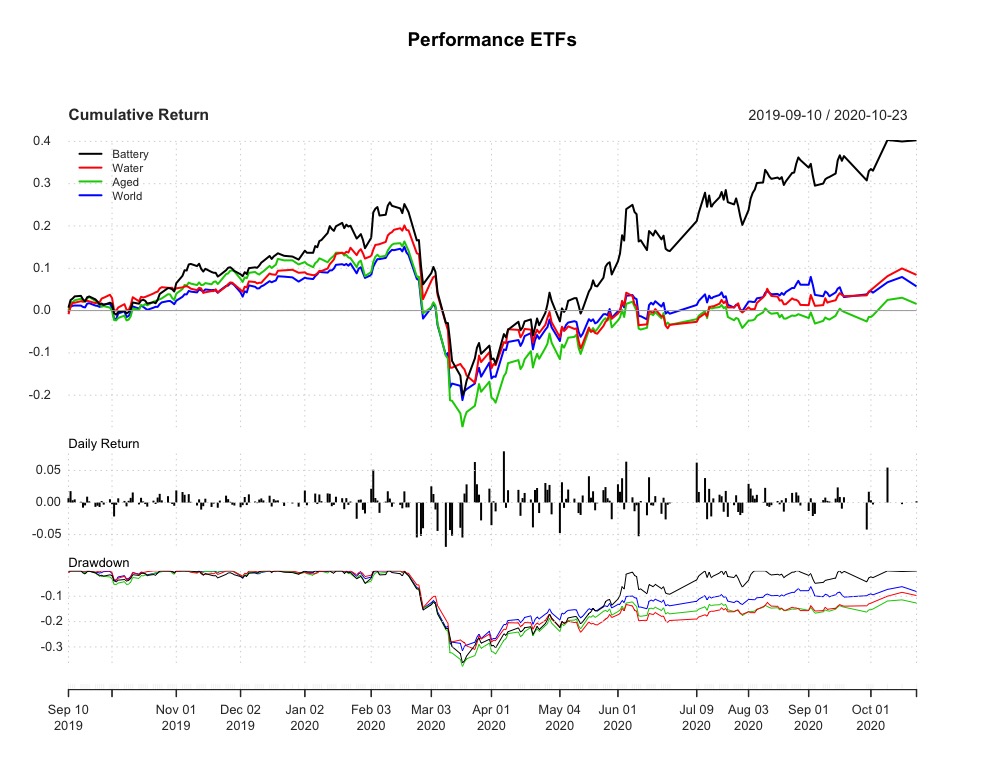

Sottogruppo 1 – World

Del sottogruppo World fanno parte Battery, Aged e Water.

Come abbiamo visto anche dal diagramma ad albero L&G Battery Value-Chain è quello dei 3 che si distanzia maggiormente dal iShares MSCI World ETF. Aged invece è quello che mostra la performance peggiore, con un #Beta rispetto al World maggiore di 1 in special modo un alto Beta-.

| Beta | BATTERY | WATER | AGED |

|---|---|---|---|

| Beta | 1.02 | 0.89 | 1.06 |

| Beta+ | 1.07 | 0.87 | 1.04 |

| Beta- | 0.85 | 0.95 | 1.08 |

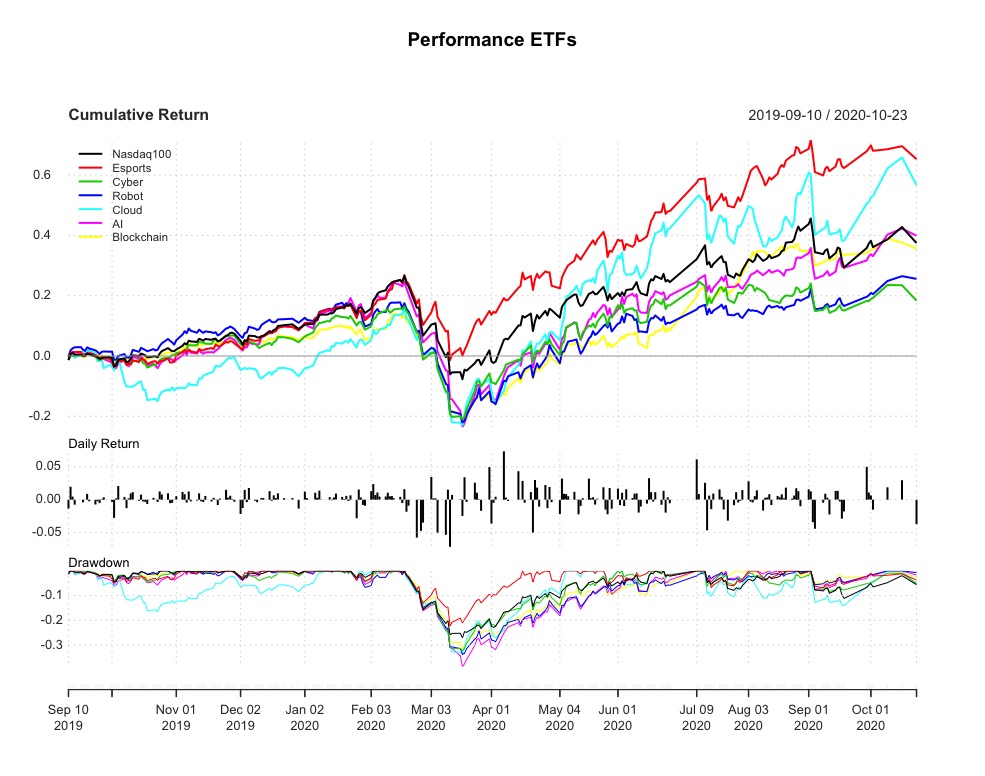

Sottogruppo 2 – Tech

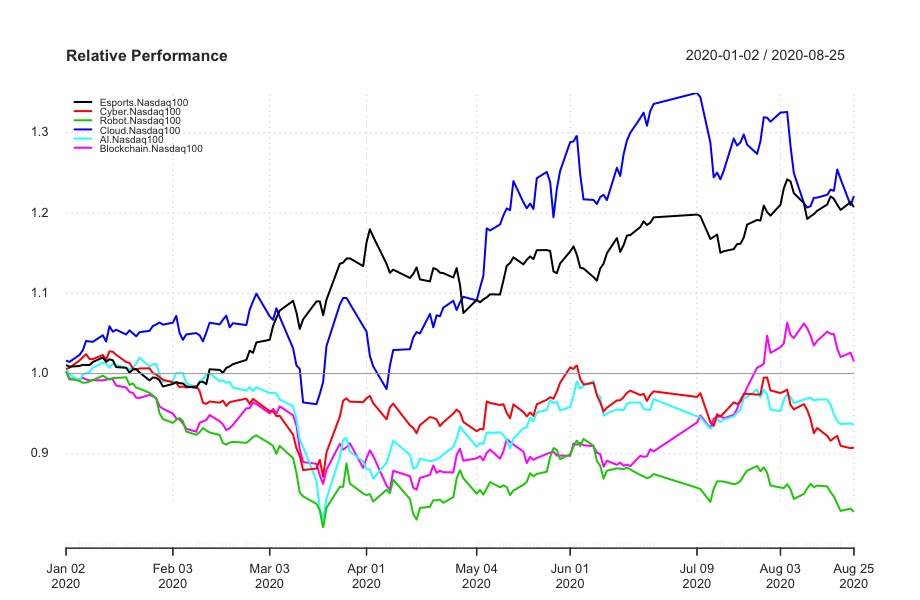

Del sottogruppo Tech fanno parte gli altri 6 ETF sui megatrends, (ISPY, ESPO, RBOT, WTAI, WCLD e BCHN).

I due con le performance migliori sono WisdomTree Cloud Computing e il Vaneck vectors video gaming and esports, mentre WTAI e BCHN hanno un comportamento simile al Nasdaq.

Se analizziamo le performance dei 6 ETFs rispetto al Nasdaq da gennaio 2020 vediamo come durante il momento di crollo eSports sia stato l’unico a mostrare una performance migliore del Nasdaq, cosa confermata dal basso Beta-. Il WisdomTree Artificial Intelligence e l’L&G cyber security presentano Beta- maggiori di uno che incidono sulle performance finali; WCLD si conferma come più volatile del Nasdaq al rialzo e soprattutto al ribasso.

| Misure | ESPORTS | CYBER | ROBOT | CLOUD | AI | BLOCKCHAIN |

|---|---|---|---|---|---|---|

| Drawdown 2020 | -22% | -32% | -33% | -33% | -38% | -31% |

| Beta | 0.85 | 0.89 | 0.90 | 1.12 | 1.03 | 0.77 |

| Beta+ | 0.73 | 0.74 | 0.86 | 0.96 | 0.95 | 0.77 |

| Beta- | 0.90 | 1.12 | 0.98 | 1.33 | 1.13 | 0.96 |

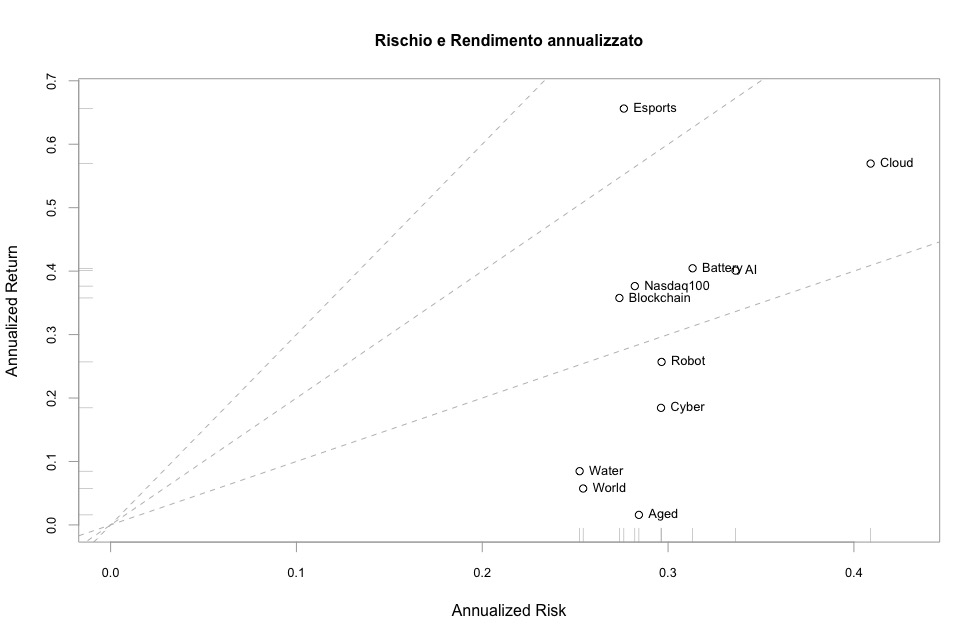

Rischio e Rendimento

A chi prestare una maggiore attenzione in questo gruppo di ETF tematici ? Nel sottogruppo World, BATT si caratterizza da una maggiore rischiosità ma anche da un maggior performance, mentre l’Ishares Global Water UCITS ETF presente una minor volatilità data probabilmente dalla maggiore attenzione ai temi ESG. Nel sottogruppo Tech si conferma l’ottimo rapporto rischio/rendimento di ESPO mentre la buona performance di WCLD porta con se una notevole volatilità. Interessante la recente performance dell’Invesco Elwood Global Blockchain ETF che presenta buone performance e un basso Beta rispetto al Nasdaq100.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

BETA

In queste analisi ho utilizzato la definizione di Beta, Beta+ e Beta-

Il Beta di un fondo è un coefficiente di rischio sistematico che misura la relazione tra i rendimenti di un ETF/fondo e quelle del suo benchmark. Il beta del benchmark ha valore 1: se il coefficiente Beta è superiore all’unità vuol dire che il fondo oscillerà più che proporzionalmente rispetto all’indice di riferimento; se il Beta è compreso tra 0 e 1, il valore del fondo oscillerà meno che proporzionalmente rispetto all’indice in entrambe le direzioni.

Il Beta+ è un coefficiente che misura la relazione tra i rendimenti di un fondo e quelle del mercato di riferimento nelle fasi al rialzo. Un fondo con un beta+ di 1,1 sarà del 10% più reattivo del mercato nelle fasi di rialzo e la sua performance sarà migliore di quella del benchmark.

Il Beta- è un coefficiente che misura la relazione tra i rendimenti di un fondo e quelle del mercato di riferimento nelle fasi al ribasso. Un fondo con un Beta- di 1,3 è il 30% più reattivo del mercato durante un ribasso e la sua performance sarà peggiore di quella mercato.

Un pensiero su “Confronto Megatrend: Ottobre 2020”