Giovedì 11 giugno 2020 abbiamo assistito ad una esplosione del VIX pari a +47% a corollario di un -5.74% dello S&P500. L’indice VIX rappresenta una misura della volatilità prevista del mercato azionario statunitense, calcolata partendo dai prezzi delle opzioni call e put sull’indice S&P 500.

Il VIX è una delle misure di volatilità più famose, conosciuta anche come l’indice della paura, in realtà rappresenta il costo relativo alle opzioni, se vogliamo semplificare rispecchia quanto i venditori di opzioni (che decidono i prezzi) valutino la volatilità futura del mercato.

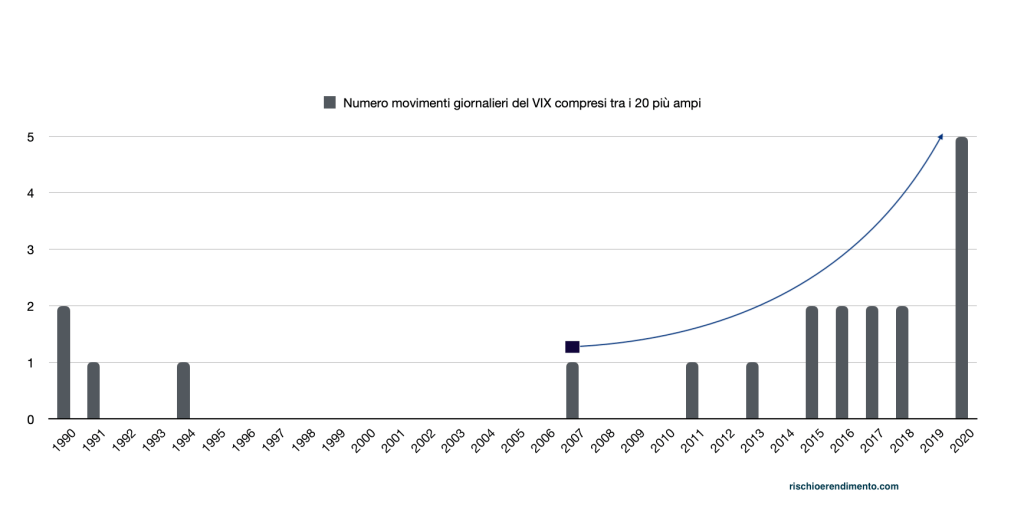

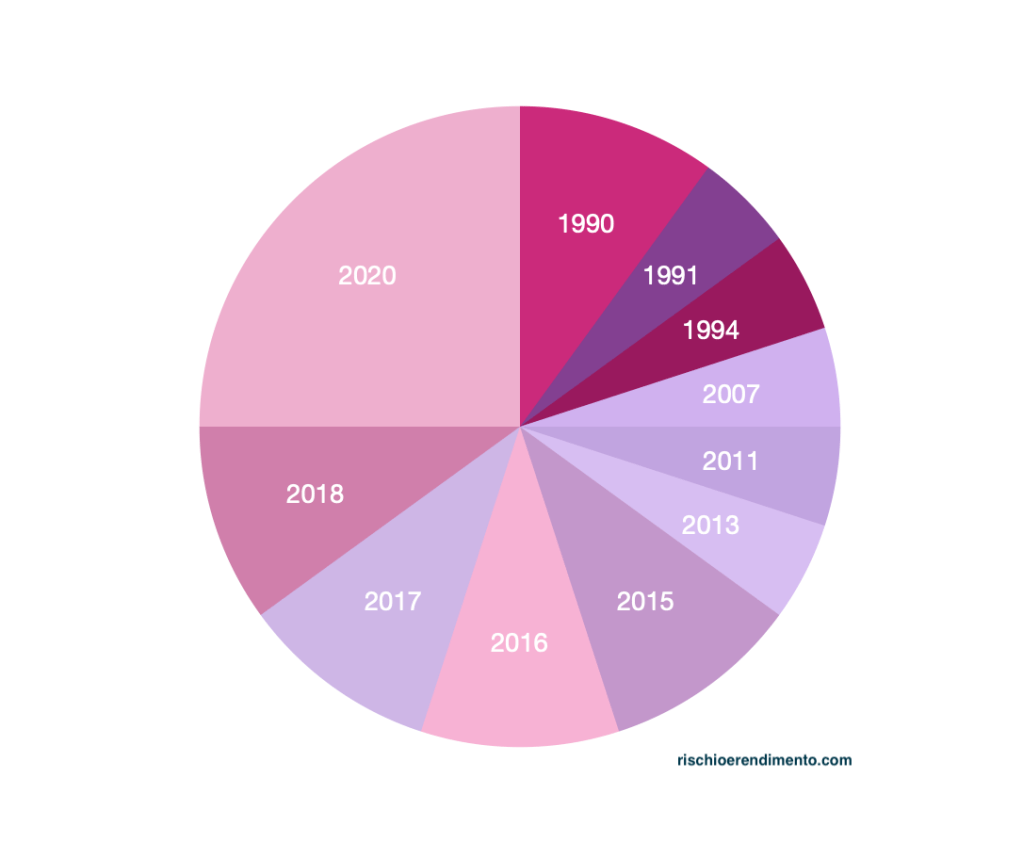

Dal 1990, cioè quando esiste il VIX, quella del 11 giugno è stata la 7° maggior escursione dell’indice in un giorno ed è inoltre la 5° di quest’anno che faccia parte della classifica delle prime 20.

| Anno | N° variazioni tra le prime 20 |

| 1990 | 2 |

| 1991 | 1 |

| 1994 | 1 |

| 2007 | 1 |

| 2011 | 1 |

| 2013 | 1 |

| 2015 | 2 |

| 2016 | 2 |

| 2017 | 2 |

| 2018 | 2 |

| 2020 | 5 |

Possiamo notare che dal 2011 abbiamo avuto il 75% delle maggiori variazioni giornaliere e solo nel 2020 il 25% del totale, come tutto il periodo compreso tra il 1990 e il 2010.

Tutto questo è casuale o è amplificato dalla possibilità di investire direttamente sul VIX con future (dal 2004), opzioni (dal 2006) o ETN (dal 2009) ?

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Un pensiero su “Il decollo del VIX”