In questo articolo farò un analisi comparativa di alcune delle principali criptovalute dal punto di vista meramente quantitativo ovvero non entrerò nell’ambito della bontà dell’investimento in criptovalute ne nell’approfondimento dei vari progetti sottostanti, ma mi limiterò a una comparazione dei rendimenti e della volatilità di questi asset.

Nel 2020, i mercati mondiali hanno affrontato una volatilità senza precedenti. Con gli asset finanziari tradizionali sotto stress, i risparmiatori e le istituzioni si sono rivolti alle criptovalute in massa. Solo quest’anno, la capitalizzazione di mercato totale di tutte le criptovalute è cresciuta rapidamente, da circa $ 193 miliardi il 1 gennaio 2020 a più di $ 640 miliardi a fine anno. Gran parte dell’espansione della capitalizzazione di mercato di quest’anno può essere attribuita a Bitcoin.

Prenderò in considerazione:

- Bitcoin BTC

- Ethereum ETH

- Ripple XRP

- Bitcoin cash BCH

- Binance coin BNB

- Litecoin LTC

- Chainlink LINK

- Neo NEO

Nell’articolo di ottobre avevamo visto l’andamento dal 2017. Attraverso l’analisi delle correlazioni tra crypto avevamo ottenuto un diagramma a albero.

Alcune che si comportano in modo simile al Bitcoin (ETH e LTC) e altre che fanno storia a parte (XRP, BNB e LINK).

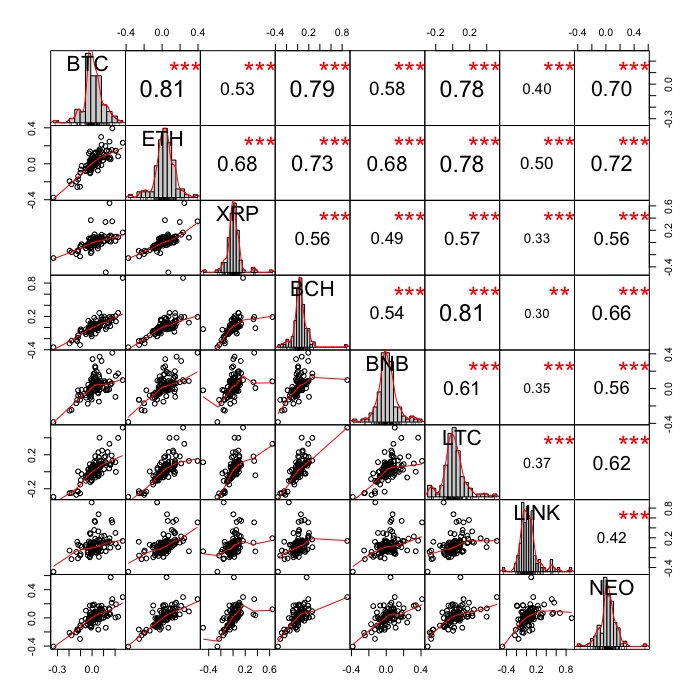

Ci concentreremo in questo approfondimento all’andamento da Gennaio 2019 al 31 Dicembre 2020.

Vediamo come la correlazione tra tutte le criptovalute sia maggiore in questi ultimi 2 anni rispetto al periodo precedentemente considerato. ETH, LTC mostrano sempre la maggior somiglianza col BTC, insieme al BCH che nell’analisi più ampia era meno correlato.

Vediamo come ETH sia dal 2019 costantemente ampiamente correlato al Bitcoin, mentre i periodi di overperformance del ETH sono quelli a minor correlzione.

Questo aspetto non è banale perché se osserviamo ad esempio LTC l’alta correlazione dal settembre 2019 corrisponde a un periodo di costante sottoperformance rispetto a BTC, mentre nel periodo di overperformance marzo-settembre 2019 la correlazione non è diminuita di molto.

Considerando il Bitcoin come il benchmark per le altre criptovalute proviamo a operare una analisi stile CAPM :

| ETH | XRP | BCH | BNB | LTC | LINK | NEO | |

|---|---|---|---|---|---|---|---|

| Beta | 1.0182 | 0.7466 | 1.2380 | 0.7806 | 1.1522 | 0.8640 | 0.9900 |

| Beta+ | 0.7379 | 0.6299 | 1.3928 | 0.0062 | 1.0466 | 0.5767 | 0.6101 |

| Beta- | 1.2415 | 0.8353 | 1.2081 | 1.1025 | 1.1061 | 1.1529 | 1.2630 |

| Annualized Alpha | -0.0596 | -0.4590 | -0.4700 | 0.3742 | -0.2034 | 4.2664 | -0.3552 |

| Correlation | 0.8055 | 0.5317 | 0.7871 | 0.5788 | 0.7804 | 0.4015 | 0.6964 |

Vediamo come BCH sia quella che segue maggiormente il BTC sopratutto in salita, mentre NEO segue maggiormente nei periodi Bear. BNB e LINK mostrano una bassa sensibilità nei periodi Bull del Bitcoin ma hanno un alto Alpha che compensa. L’Alpha è utilizzato in finanza come misura della performance, indicando quando un asset è riuscito a battere il rendimento del mercato in un certo periodo. Alpha, spesso considerato il rendimento attivo di un investimento a differenza del Beta che può essere ottenuto attraverso l’investimento passivo sull’indice.

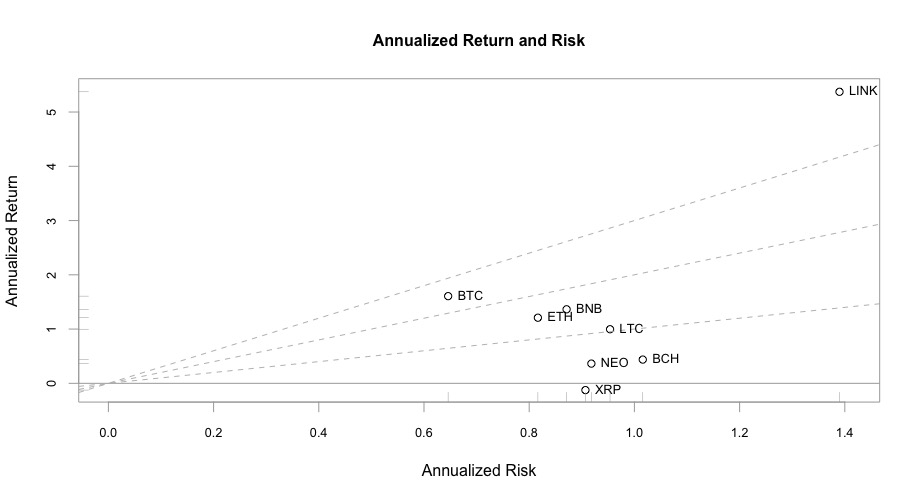

Rischio e rendimento

Alcune misure di rischio ci confermano come nonostante l’alta volatilità il Bitcoin si confermi meno rischioso delle altre valute. Il valore del VaR al 95% ci comunica infatti che ci possiamo in media aspettare 2,6 correzioni settimanali del 12% o più per il Bitcoin, valore minimo nel gruppo considerato.

| Misura di Rischio | BTC | ETH | XRP | BCH | BNB | LTC | LINK | NEO |

|---|---|---|---|---|---|---|---|---|

| VaR | -12% | -19% | -15% | -21% | -14% | -23% | -16% | -18% |

| ES | -18% | -25% | -24% | -27% | -22% | -25% | -24% | -25% |

Per concludere un grafico rischio e rendimento delle criptovalute analizzate negli ultimi 2 anni. Solo LINK mostra un profilo rischio/rendimento interessante mentre la maggior parte delle valute mostra un profilo peggiore di quello del Bitcoin. Resta da vedere se questo sia ormai un dato strutturale vista la maggior adozione del Bitcoin anche da parte di investitori istituzionali o se le altre valute recupereranno in futuro.

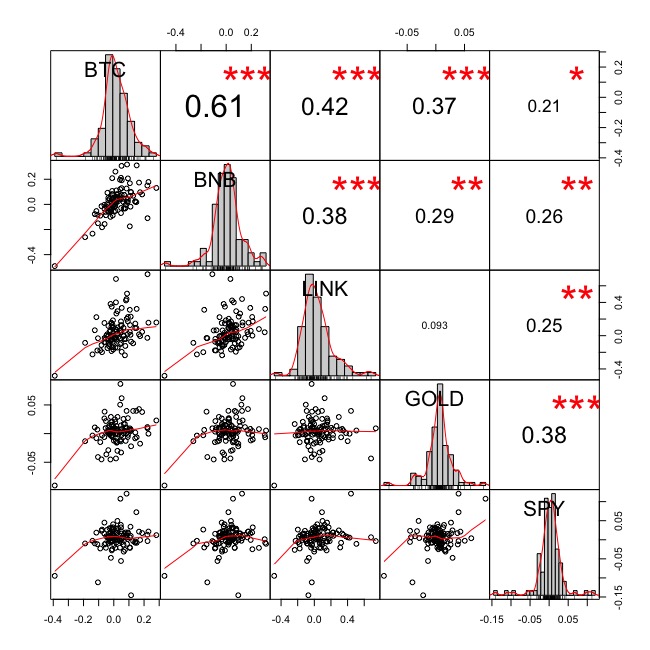

Analisi intermarket

Osserviamo ora la correlazione di 3 valute viste fino a qui (BTC, BNB e LINK, selezionate per il loro profilo di rischio e rendimento) rispetto a 2 investimenti in ETF (in dollari) ovvero in Oro (GLD) e azionario USA (per lo S&P500: SPY). I dati delle cripto sono stati resi compatibili con quelli delle altre asset (quotazione 5 giorni alla settimana rispetto a quotazione 7/7)

La scelta del Bitcoin si è rivelata negli ultimi mesi come quella migliore sotto il profilo del rendimento e del rischio, ma vediamo come in generale le criptovalute mostrino bassa correlazione tra loro e rispetto agli asset più classici, confermando come in piccole dosi possano contribuire alle performance di un portafoglio bilanciato.

E’ possibile investire in Bitcoin tramite ETP e questi sono alcuni dei prodotti:

- HANetf BTCetc Bitcoin Exchange Traded Crypto (BTCE: DE000A27Z304)

- VanEck Vectors Bitcoin ETN (VBTC: DE000A28M8D0)

- Amun Bitcoin (ABTC: CH0454664001)

- Bitcoin Tracker EUR (XBTE: SE0007525332)

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità