Analisi intermarket

Nuovo appuntamento con l’andamento di alcune asset class investibili attraverso ETP.

Abbiamo visto che nella creazione di portafogli efficienti si cercano strumenti finanziari con un valore atteso positivo ma con bassa correlazione. Vediamo come si siano mosse da gennaio 2019 alcune categorie (Azionario USA, EU e Emergenti, Oro, High Yield e titoli di stato) sia in maniera assoluta che in rapporto una all’altra. I dati sono giornalieri.

ETP usati nelle analisi

| ETF | ISIN | TICKER |

|---|---|---|

| Lyxor EURO STOXX 50 | FR0007054358 | MSE |

| SPDR S&P 500 | IE00B6YX5C33 | SPY5 |

| iShares MSCI EM UCITS ETF | IE00B0M63177 | IEEM |

| iShares Euro High Yield Corporate Bond | IE00B66F4759 | IHYG |

| Lyxor Core US Treasury 10+Y | LU1407890620 | US10 |

| SPDR Barclays 10+ Year Government Bond | IE00BYSZ6062 | LGOV |

| WisdomTree Physical Gold | JE00B1VS3770 | PHAU |

| Xtrackers Harvest CSI China Sovereign Bond | LU1094612022 | CGB |

- Tutti gli ETP sono (tranne l’oro) a distribuzione, sono quotati a Milano e sono stati scelti tra i più grandi e/o conosciuti e/o meno costosi nelle rispettive categorie (sono da prendere come esempio dell’andamento di una certa asset class, non un consiglio di investimento).

- Rappresentano l’andamento di un investimento facilmente accessibile per il risparmiatore italiano con i relativi rischi (esposizione al deprezzamento del dollaro, etc..) e costi.

- Gli ETF sui titoli di stato (euro LGOV e dollaro US10) sono a lunga scadenza ovvero 10+ anni per vedere l’effetto della duration. I titoli di stato cinesi invece hanno duration minore.

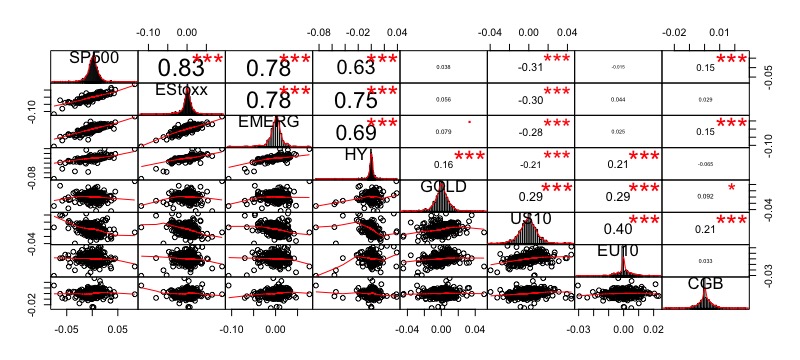

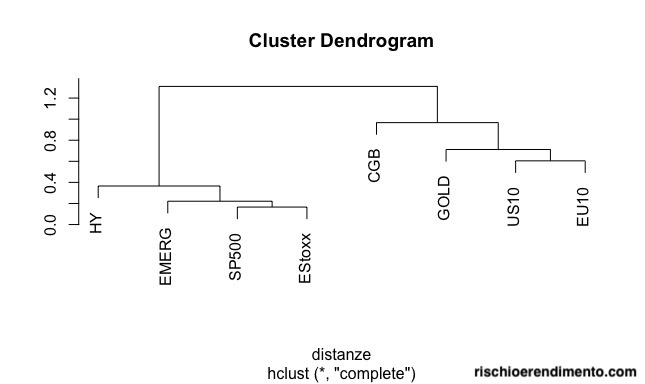

Correlazione

La correlazione tra i rendimenti dei singoli ETF mostra la divisione tra asset rischiosi maggiormente correlati tra loro (quali Azionario USA, EU e Emergenti ed i bond High Yield) e quelli conservativi quali i titoli di stato Risk Free e l’Oro. Tra i risk free sono inseriti anche i bond cinesi , che come vediamo in questo diagramma a albero rimangono lievemente staccati da quelli classici ma questo fatto è più da attribuirsi alla diversa duration.

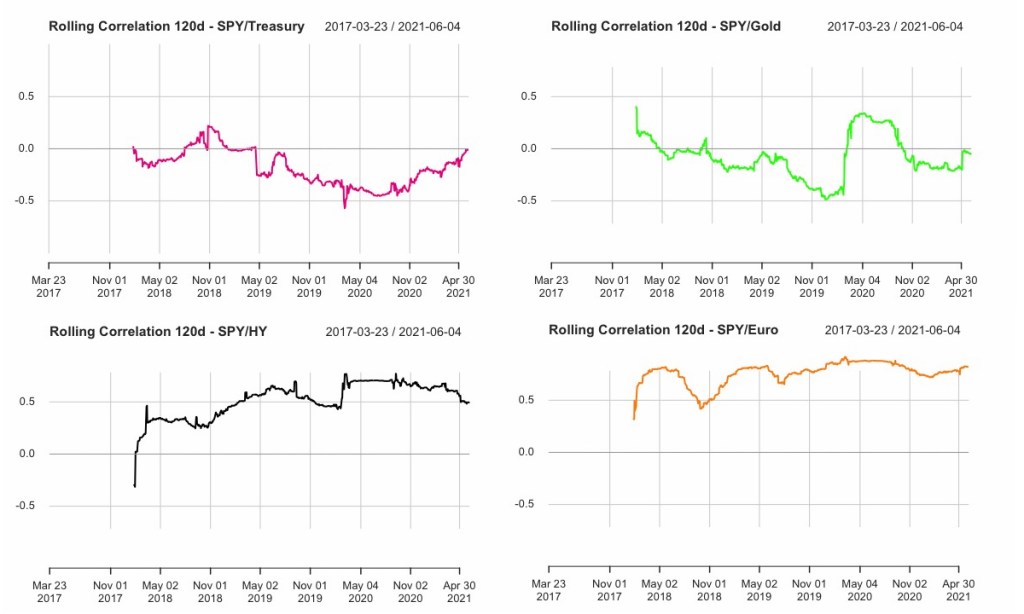

Correlazione Rolling

Per quanto riguarda la correlazione a finestra mobile a 120 giorni notiamo come l’oro torni a correlarsi con l’azionario, così come i treasuries, mentre i titoli HY riducono la loro correlazione tornando a quella degli ultimi 3 anni.

Performance

Ho pensato di dividere in 2 grafici per una migliore leggibilità le performance dei prodotti:

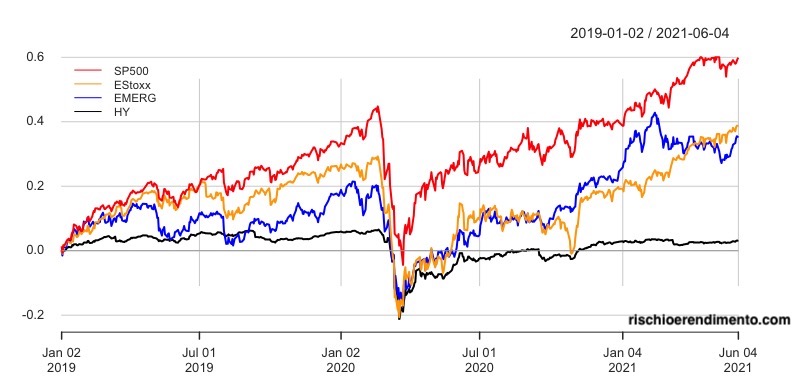

Azionario e HY

Performance sempre ottima dell’S&P500, che stacca anche dopo la pandemia il mercato Europeo e gli emergenti, i quali (molto ricchi di tech) avevano ben fatto fino a inizio 2021 quando hanno iniziato a correggere per il rischio aumento tassi, ora parzialmente rientrato.

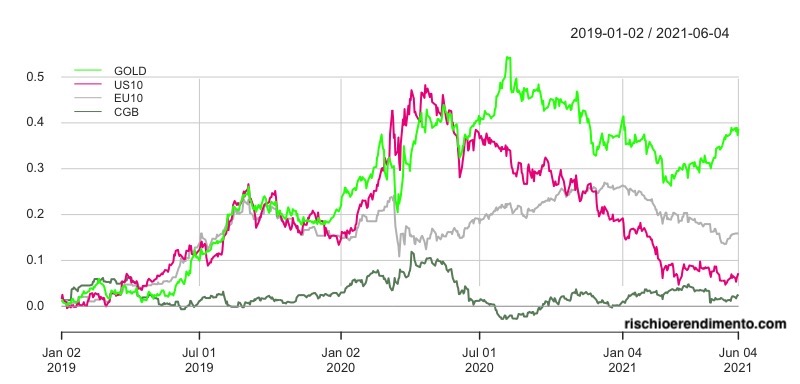

Oro e Bond

Possiamo vedere che da marzo 2021 l’US10 smette di scendere e rimane stabile. Con l’inflazione in salita i tassi reali scendono portando l’oro verso l’alto. Andamento sempre molto tranquillo dei Bond cinesi.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 2 a settimana):

Rischio e Rendimento

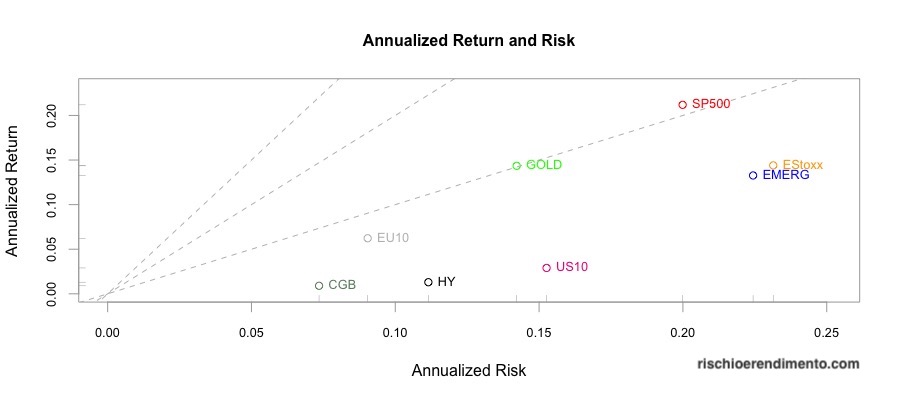

Vediamo come da gennaio 2019 le migliori performance siano quelle del S&P 500 ma anche Oro e bond in Euro hanno buona una performance aggiustata per il rischio. Se confrontato con i valori dell’estate 2020 i Treasuries hanno perso parte loro buona performance, ma le aspettative di tassi in salita si sono ridotte. Un anno fa i tassi reali sembravano dover scendere (qui un approfondimento di luglio 2020 sul rapporto t-bond/oro), poi c’è stata un aumento dei tassi nominali fino al 1.7% con discesa dei treasuries (e dei tecnologici) mentre ora questa pausa nella salita dei tassi USA ha permesso all’oro di riprendersi.

Beta

Vediamo i valori di beta (risk-free = 0) prendendo come mercato di riferimento lo S&P500.

| valore | Stoxx | Eme | HY | Gold | US10 | EU10 | CGB |

|---|---|---|---|---|---|---|---|

| Beta | 0.9652 | 0.8741 | 0.3538 | 0.0273 | -0.237 | -0.007 | 0.0547 |

| Beta+ | 1.0009 | 0.7654 | 0.3352 | 0.0244 | -0.213 | -0.075 | 0.0188 |

| Beta- | 1.0379 | 0.9987 | 0.4966 | 0.0561 | -0.336 | 0.0555 | -0.014 |

Vediamo come l’Eurostoxx abbia un beta elevato e soprattuto un Beta- elevato che fa soffrire il mercato europeo nelle discese più degli emergenti. I treasuries si confermano con Beta- negativo.

Importanza della bassa correlazione

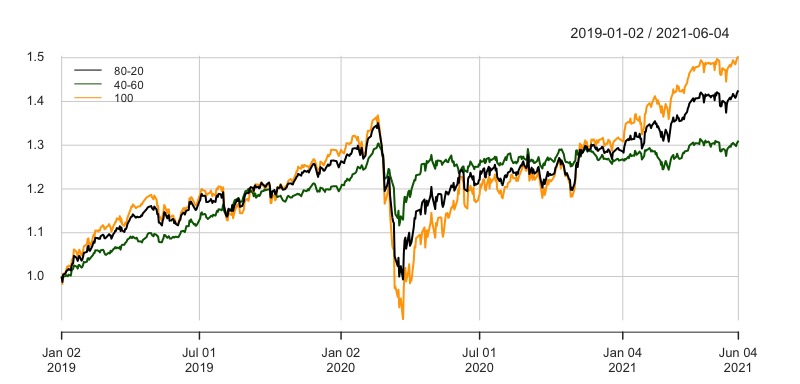

Inserisco qui l’andamento di 3 portafogli didattici senza ribilanciamento:

- l’arancio è 100% azionario : 60% Usa , 30% Eu e 10 % Eme.

- il nero 80-20 : 50% Usa , 25% Eu , 5 % Eme 20% US10.

- il verde 40-60 : 40% Usa, 10% Oro , 30% US10, 10% GOV, 10% CNB.

I 3 portafogli sono fatti senza particolari tecniche (tipo MPT) ma mostra bene come la compresenza di asset poco correlati, anche se dalla redditività moderata, aiutino nei momenti di stress dei mercati.

Volatilità

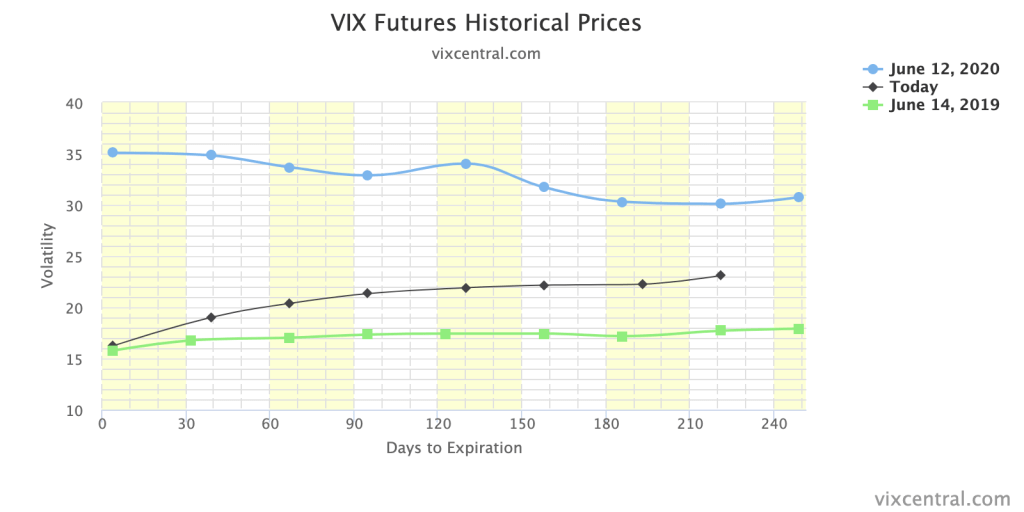

Concludo con la volatilità: prima un confronto della struttura a termine del VIX tra giugno 2019, 2020 e 2021. Il VIX è una misura della volatilità implicita a 30 giorni nelle opzioni S&P 500. In parole povere, considera il costo delle put e delle call sullo S&P500 e lo trasforma in un numero. Possiamo considerare un livello VIX inferiore a 12 come basso, un livello superiore a 20 come alto e un livello intermedio come normale.

La volatilità a breve è ritornata sui livelli del 2019 mentre quella a medio lungo rimane maggiore rispetto al 2019. In generale non siamo però sui livelli del 2020.

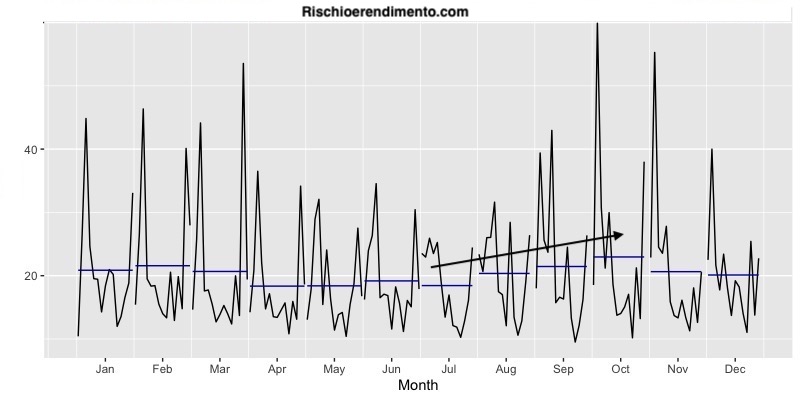

Infine uno sguardo alla stagionalità del Vix dal 2007. Vediamo come a partire da luglio fino ad ottobre si assista in media a una aumento della volatilità sopra il valore di 20 che è un po’ lo spartiacque tra la normalità e i periodi di stress.

Entrambi gli ultimi grafici evidenziano un rischio di stress sui mercati tra agosto e ottobre, i recuperi su oro e treasuries potrebbe essere anche un segnale di coperture in attesa della fine dell’estate.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Un pensiero su “Analisi Intermarket: Giugno 2021”