In questa serie di articoli voglio parlare dei diversi tipi di rischio finanziario e collegarli alle obbligazioni. Non perché le azioni siano prive di rischi ( anzi !) ma con le obbligazioni è più semplice individuare qual’é il rischio principale che si corre con quel particolare tipo di titolo.

Iniziamo con una piccola introduzione sulle obbligazioni

Le obbligazioni

Le Obbligazioni sono titoli di debito (per il soggetto che li emette) e di credito (per il soggetto che li acquista) che rappresentano una parte di debito acceso da una società o da un ente pubblico per finanziarsi. Garantiscono all’acquirente il rimborso del capitale (al termine del periodo prestabilito) più un interesse (la remunerazione che spetta a chi acquista obbligazioni in cambio della somma investita).

Titoli che non staccano cedole

I titoli detti “zero coupon“, non pagano interessi sotto forma di cedole durante la loro vita ed il rendimento è dato unicamente dalla differenza tra il valore nominale ed il prezzo di sottoscrizione.

Titoli che staccano cedole

La cedola è il tagliando allegato al certificato rappresentativo dell’obbligazione che, staccato dal certificato, consente al possessore la riscossione degli interessi. La cedola è pagata durante la vita del titolo e può avere diverse periodicità, le più frequenti sono su base trimestrale, semestrale e annuale. L’interesse può essere fisso o variabile.

Chi emette debito

Diversi soggetti emettono obbligazioni:

- Stati

- Enti, nazionali e sovranazionali (Cassa Depositi e Prestiti, Banca Europea Infrastrutture)

- Aziende (obbligazioni “corporate”)

Nel corso di questi articoli ci si riferirà a obbligazioni corporate e a titoli di stato (tds).

Rischio di tasso di interesse nelle obbligazioni

Nel caso delle obbligazioni siamo noi creditori di uno stato o di una azienda e una variazione del livello dei tassi durante vita del prestito obbligazionario provoca due effetti :

- effetto reinvestimento ovvero la possibilità di investire la liquidità liberata (cedole e/o rimborso)ad un tasso superiore (o inferiore)

- effetto valore ovvero l’aumento del valore dei titoli in nostro possesso in caso di diminuzione dei tassi o viceversa una diminuzione del valore in caso di salita dei tassi

Un investitore cassettista cioè che investe in un titolo per riceverne i frutti periodici e il capitale a scadenza è maggiormente interessato all’effetto reinvestimento, mentre chi desidera trarre profitto dal variare del valore dei titoli sarà interessato all’effetto valore.

Guardiamo meglio all’effetto valore e ai fattori da tenere in considerazione.

Scadenza

Ogni titolo è caratterizzato dall’avere una scadenza più o meno lunga : una maturità. In italiano possiamo dire durata ma non dobbiamo confonderla con il termine duration che vedremo dopo. Utilizzeremo anche il termine scadenza o maturità.

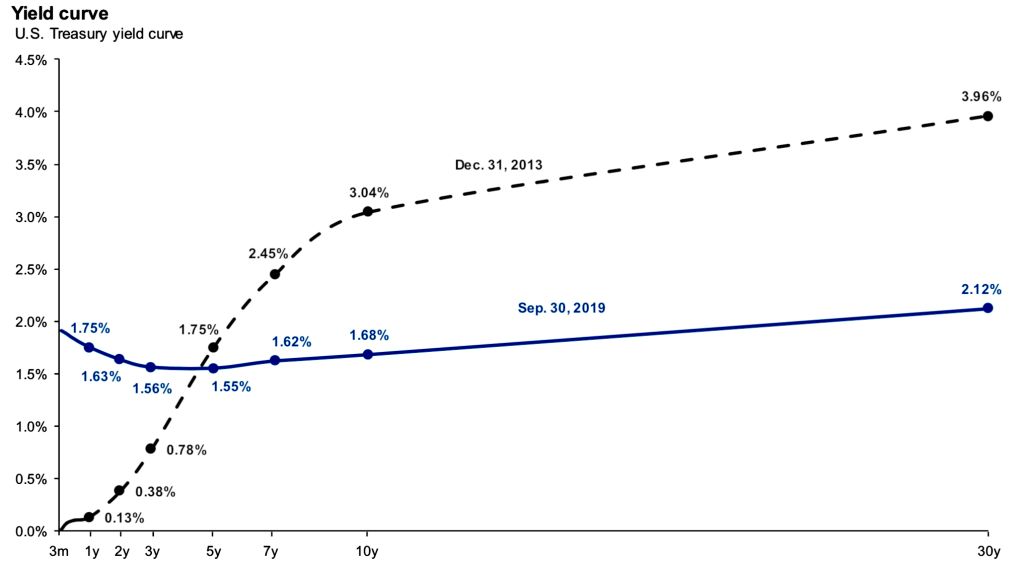

Osservando in un dato istante il legame tra termine e rendimento è possibile tracciare la curva dei rendimenti.

Una curva dei rendimenti normale indica generalmente che a scadenze maggiori corrispondono rendimenti maggiori. Quando abbiamo rendimenti maggiori su durate minori abbiamo quella che si chiama curva invertita.

Vediamo qui una curva normale (2013) e una invertita (2019) sui titoli americani. La curva invertita segnala stress sull’economia di un paese o nel caso di una società la preoccupazione per un imminente default.

La duration

La duration, o durata finanziaria di un titolo, è una misura utilizzata nei mercati obbligazionari per valutare l’investimento effettuato e i rischi connessi a eventuali cambiamenti dei tassi d’interesse. La duration viene considerata anche come una misura approssimativa della volatilità di un titolo obbligazionario, quindi una duration elevata indicherà tendenzialmente rischi maggiori.

Non entrerò nel meccanismo di calcolo della duration poiché il valore può essere indicato su siti o sulla piattaforma dell’intermediario oppure calcolato on line o con software (come excel). Ricordo solo che la duration di un’obbligazione aumenta con l’allungarsi della scadenza e diminuisce con il crescere del tasso di rendimento cedolare e del rendimento a scadenza. In assenza di cedole la duration corrisponde alla vita a scadenza del bond.

La duration può essere calcolata in diversi modi, ma il termine viene di norma utilizzato per riferirsi alla duration effettiva, ossia alla variazione percentuale approssimativa del valore di un’obbligazione in risposta ad una variazione del suo rendimento pari a un punto percentuale.

Ad esempio un’obbligazione con duration pari a 5 perderebbe l’5% del suo valore a fronte di un aumento dei tassi nell’ordine dell’1% (aumento istantaneo). Il meccanismo funziona all’inverso quando i tassi scendono: un’obbligazione con duration pari a 2 guadagnerebbe il 2% di valore a fronte di un calo dei tassi nell’ordine dell’1%.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 2 a settimana):

Effetto Tassi sugli ETF

Ci troviamo in presenza del rischio di tasso anche investendo con gli ETF che, a differenza delle singole obbligazioni, hanno una maturità costante, ovvero nel caso di un ETF 3-7 anni, ad esempio, il fondo investirà sempre in un mix di obbligazioni con scadenza compresa tra 3 e 7 anni (a seconda dell’indice replicato).

Vediamo i titoli di stato USA considerati privi di rischio di credito. Sulle borse europee sono disponibili diversi ETF sui titoli di stato USA, eccone alcuni a cambio scoperto:

- iShares $ Treasury Bd 1-3Y ( IBTS : IE00B14X4S71 )

- Lyxor Core US Treas 3-7Y ( US37 : LU1407888996 )

- iShares $ Treas Bd 7-10Y ( IBTM : IE00B1FZS798 )

- Lyxor Core US Treas 10+Y ( US10 : LU1407890620 )

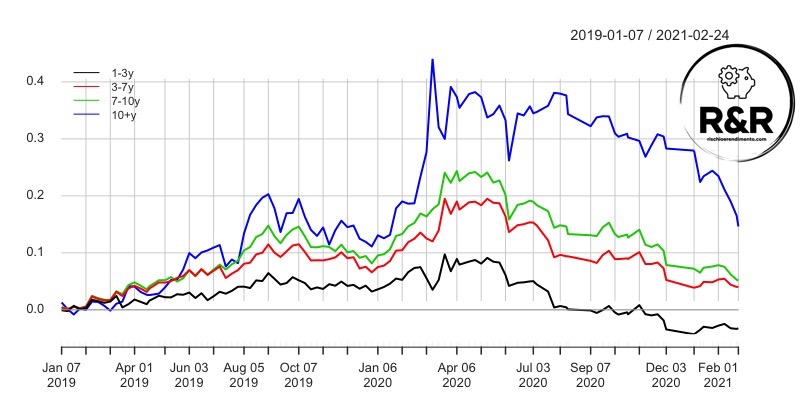

IBTS ci permette una esposizione sulla parte breve della curva con duration molto bassa (1,93), per arrivare a US10 che ha una duration attuale 10 volte maggiore (poco più di 18). Il prodotto più interessante probabilmente è proprio il US10 data la sua grande reattività (lo utilizzo in diverse approfondimenti). Sui siti degli emittenti trovate insieme a altri dati indicazione della duration.

Come potevamo aspettarci nel 2020 con il movimento verso il basso dei tassi Usa il 10+ ha avuto un movimento molto ampio. I titoli a bassa scadenza oltre ad avere duration minore hanno generalmente anche rendimento più basso per cui anche la capacità dei tassi a breve di salire o scendere è minore.

Nel caso ETF che investono in durate residue diverse possiamo supporre un aumento o una diminuzione dei tassi uguale (parallel shift) per tutto il tratto della curva interessata dal fondo quando facciamo le nostre valutazioni. Non sempre però i movimenti dei tassi sono paralleli, possono esserci infatti movimenti solo su una parte della curva.

Titoli a tasso variabile

Il rendimento a scadenza dei titoli a cedola variabile non è calcolabile in quanto non sono conosciuti i flussi di cassa generati nel futuro dalle cedole di questi titoli. La loro duration sarà invece molto bassa (vicina a 0) ed è calcolata sull’ipotesi che ogni indicizzazione corrisponda ad un reinvestimento di tutto il capitale al “nuovo tasso variabile” e quindi il rischio esista di fatto solo per il tempo intercorso tra una indicizzazione e l’altra.

Concludendo possiamo vedere come la scelta ( tra titoli identici sotto tutti i profili tranne che nella durata residua) di obbligazioni a maggior o minor duration deve essere coerente con la propria strategia di investimento. Purtroppo il rischio che si manifesta con la modifica della struttura per scadenza dei tassi di interesse è a volte accompagnato da altri tipi di rischio come quello valutario o di credito. Faremo una sintesi delle strategie di investimento obbligazionario dopo aver visto gli altri rischi.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

4 pensieri su “I rischi e le obbligazioni: Tasso”