Cos’è il SMCCF (Secondary Market Corporate Credit Facility )

Il 23 marzo 2020 la Federal Reserve ha istituito il Secondary Market Corporate Credit Facility (SMCCF) per fornire liquidità al mercato per le obbligazioni societarie in circolazione.

L’SMCCF ha sostenuto la liquidità del mercato acquistando sul mercato secondario obbligazioni societarie emesse da società statunitensi investment grade o società statunitensi che erano investment grade al 22 marzo 2020, nonché ETF in borsa quotati negli Stati Uniti il cui obiettivo di investimento è fornire ampia esposizione al mercato delle obbligazioni societarie statunitensi.

Gli acquisti di obbligazioni societarie da parte di SMCCF hanno creato un portafoglio che seguiva un indice di mercato ampio e diversificato di obbligazioni societarie statunitensi. La SMCCF ha cessato l’acquisto di attività idonee il 31 dicembre 2020.

La fase degli acquisti

All’interno del programma SMCCF la FED ha costituito un portafoglio di crediti aziendali di quasi 14 miliardi di dollari. Vediamone la composizione ad aprile di quest’anno.

| Ticker | Nome del fondo | Valore di mercato al 30/04/21 |

| ANGL | VanEck Vectors Fallen Angel High Yield Bond ETF | 36,389,891.70 |

| HYG | iShares iBoxx High Yield Corporate Bond ETF | 338,899,077.60 |

| HYLB | Xtrackers US Dollar High Yield Corporate Bond ETF | 82,515,787.60 |

| IGIB | iShares Intermediate-Term Corporate Bond ETF | 480,630,585.60 |

| IGSB | iShares Short-Term Corporate Bond ETF | 682,300,421.46 |

| JNK | SPDR Bloomberg Barclays High Yield Bond ETF | 577,180,092.08 |

| LQD | iShares iBoxx US Dollar Investment Grade Corporate Bond ETF | 2,342,425,952.45 |

| SHYG | iShares 0-5 Year High Yield Corporate Bond ETF | 31,501,090.50 |

| SJNK | SPDR Bloomberg Barclays Short Term High Yield Bond ETF | 33,502,889.70 |

| SLQD | iShares 0-5 Year Investment Grade Corporate Bond ETF | 43,698,502.50 |

| SPIB | SPDR Portfolio Intermediate Term Corporate Bond ETF | 480,727,372.09 |

| SPSB | SPDR Portfolio Short Term Corporate Bond ETF | 280,543,231.80 |

| USHY | iShares Broad US Dollar High Yield Corporate Bond ETF | 64,397,252.35 |

| USIG | iShares Broad US Dollar Investment Grade Corporate Bond ETF | 178,478,496.00 |

| VCIT | Vanguard Intermediate-Term Corporate Bond ETF | 1,395,578,973.58 |

| VCSH | Vanguard Short-Term Corporate Bond ETF | 1,508,748,250.95 |

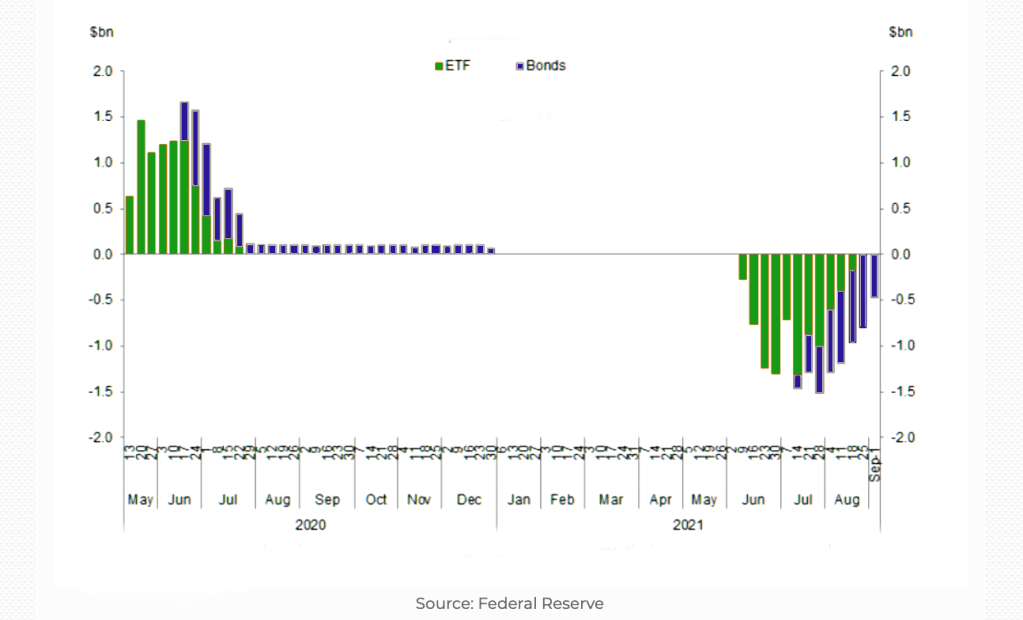

La fase delle vendite

La Federal Reserve ha iniziato a vendere le sue quote in 16 ETF a partire da giugno 2021.

Il 13 settembre la FED comunica che alla fine di Agosto il suo portafoglio ETF è vuoto.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 1 – 2 a settimana):

I rischi

Un Bond corporate in dollari soffre principalmente 3 rischi:

- Rischio valuta

- Rischio di credito

- Rischio tassi

Il rischio valuta

Il rischio valuta può essere sterilizzato utilizzando prodotti a cambio coperto, oppure possiamo ritenerlo un’opportunità nel caso il differenziale di tassi col dollaro porti a un apprezzamento del biglietto verde.

Il rischio di credito

Il rischio di credito/default non significa solo che un governo o un’entità privata stia per fallire, quanto che il soggetto che ha emesso l’obbligazione potrebbe non essere in grado di onorare una o più scadenze, facendo scattare il cosiddetto credit event.

Subiamo il rischio di credito durante tutta la vita dell’obbligazione anche senza che ci sia un problema specifico sull’emittente, ma per esempio anche nel caso di una recessione economica o l’appartenenza ad un settore in difficoltà.

Rating

Il rating altro non è che una valutazione della solvibilità, e quindi dell’affidabilità di società e imprese o stati sovrani.

| Rating | Significato |

|---|---|

| AAA | Qualità massima Massimo grado di affidabilità sia con riferimento alla capacità di pagare gli interessi che il capitale. |

| AA – A | Qualità alta |

| BBB | Qualità media Adeguata probabilità, nell’immediato, di rimborso del capitale più interessi. |

| BB – B | Qualità medio-bassa La capacità di rimborso è incerta in presenza di avverse condizioni di mercato. |

| CCC – CC | Qualità bassa Elevata probabilità di mancato rimborso delle obbligazioni. |

| C DDD | Default L’emittente risulta in stato evidente d’insolvenza. |

Investment Grade (IG)

La definizione di investment grade indica strumenti di investimento, azioni e bond, ritenuti affidabili dagli operatori istituzionali. Nel caso dei titoli investment grade, il rating è elevato e comunque superiore alla tripla B. Sotto questo livello si entra invece nel mondo degli strumenti high yield.

High Yield (HY)

Le obbligazioni high yield sono letteralmente quelle a alto rendimento, ovvero che tra prezzo di acquisto e cedola rendono all’investitore più della media del mercato. Formalmente, parliamo di obbligazioni high yield, quando la società o l’ente emittente goda di un rating da parte delle agenzie di valutazione pari a BB o di grado inferiore.

Rischio di credito è tanto maggiore sui titoli HY che sui titoli corporate di rating maggiore.

Il rischio tassi

Del rischio di tasso abbiamo parlato in questo articolo. Se vediamo gli acquisti sono principalmente di ETF Short Term, Intermediate-Term, 0-5 Year. Tutti prodotti dalla duration molto contenuta.

Ad esempio l’iShares $ High Yield Corp Bond UCITS ETF ha duration 3.6, con un rendimento a scadenza dello 2.79% quindi riuscirebbe a compensare in meno di 2,5 anni un’eventuale salita istantanea dei tassi di 2 punti. Difficile pensare a aumenti molto ampi sulla parte breve della curva in pochissimo tempo.

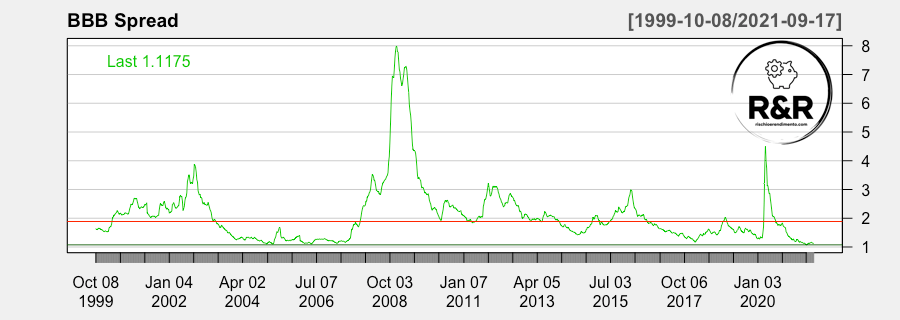

Lo spread con i Treasuries

Questi dati rappresentano l’Option-Adjusted Spread dell’ICE BofA BBB US Corporate Index (un sottoinsieme dell’ICE BofA US Corporate Master Index ) che replica la performance del debito societario con rating investment grade denominato in dollari USA emesso nel mercato interno statunitense.

Questo sottoinsieme include tutti i titoli con un determinato rating di investment grade BBB.

Gli ICE BofA OAS sono gli spread calcolati tra un indice di tutte le obbligazioni in una data categoria di rating e una curva spot del Tesoro ovvero vediamo la differenza tra i tassi dei corporate BBB e il tasso senza rischio del tesoro americano.

Come possiamo notare l’intervento della FED ha fatto rientrare il picco di inizio 2020 molto più rapidamente di quello del 2007-08. Ora siamo sui minimi dal 1999 (linea verde scuro) ma il 50% dei valori si attesta poco sotto il 2% (linea rossa). Potremmo quindi aspettarci un aumento del 1% dello spread tra i tassi per portarci a livelli normali, anche se tra il 2004 e il 2007 gli spread sono rimasti su questo livello a lungo.

Se la Fed è uscita completamente dal mercato noi dovremmo entrarci e/o restarci? Sicuramente questo è un segno di normalizzazione e se riteniamo che la FED possa tornare ad investire in caso di stress, possiamo quasi pensare di avere un assicurazione su eventuali movimenti eccessivi dell’obbligazionario corporate.

Investire tramite ETF

La fed acquista ETF americani, ma sono disponibili molti prodotti in Italia che sono l’equivalente degli ETF Usa, inoltre all’azione della Fed dobbiamo a aggiungere anche quella della BCE che non acquista ETF ma singoli Bond dell’area euro. Di seguito alcuni tra i principali ETF Corporate di tipo HY (Euro, Usa e Global), disponibili su borsa italiana :

- iShares $ High Yield Corp Bond UCITS ETF (IHYU:

- iShares Euro High Yield Corporate Bond UCITS ETF EUR (IHYG: IE00B66F4759)

- iShares Fallen Angels High Yield Corp Bond UCITS ETF (WING

- PIMCO Euro Short-Term High Yield Corporate Bond Index UCITS ETF (EUHA: IE00BD8D5G25)

- Invesco US High Yield Fallen Angels UCITS ETF Dist (HYFA: IE00BD0Q9673) duration 5,50

- Invesco US High Yield Fallen Angels UCITS ETF EUR Hdg Acc (FAEU: IE00BYVTMZ20)

- SPDR Barclays Euro High Yield Bond UCITS ETF (JNKE: IE00B6YX5M31)

- Xtrackers USD High Yield Corporate Bond UCITS ETF 1D (XUHY: IE00BDR5HM97)

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Un pensiero su “La Fed ha venduto i suoi ETF obbligazionari…e noi ?”