Il ruolo delle criptovalute

Il Bitcoin e altre criptovalute sono sempre più al centro di valutazioni e analisi da parte degli investitori. Possono essere considerate un’alternativa all’investimento azionario ? Possono affiancare l’investimento in altri asset e, se si, apportano dei benefici ? Proviamo a fare alcune simulazioni.

La versione Americana

In un approfondimento del 2020 su come si comporta il Bitcoin nel portafoglio avevo simulato la presenza del Bitcoin (cambio BTC/USD) in un portafoglio in dollari composto da 2 ETF americani, ovvero TLT per i T-bond a lunga scadenza e SPY per l’indice S&P500. Questi prodotti sono stati scelti per l’ampio storico e per la lieve correlazione negativa tra i 2, unita alla notevole duration dell’iShares 20+ Year Treasury Bond ETF (TLT).

In questo aggiornamento varierò le percentuali degli ETF e del Bitcoin nei portafolgi.

Vedremo 4 mix :

- 60% Azionario 40% Obbligazionario : 60/40

- 40% Azionario 60% Obbligazionario : 40/60

- 55% Azionario 40% Obbligazionario 5% Bitcoin : 55/40

- 35% Azionario 60% Obbligazionario 5% Bitcoin : 35/60

Alcune precisazioni:

- I rendimenti sono mensili (ultimo giorno di borsa del mese ) dal 2014 a ottobre 2021

- I portafogli sono in dollari

- Non sono considerati i costi di ribilanciamento

- L’investimento diretto in Bitcoin può essere sostituito da un investimento tramite ETN (per l’investitore europeo)

- Il Bitcoin è un asset relativamente giovane e si trova al momento sui suoi valori massimi.

Le componenti del portafoglio

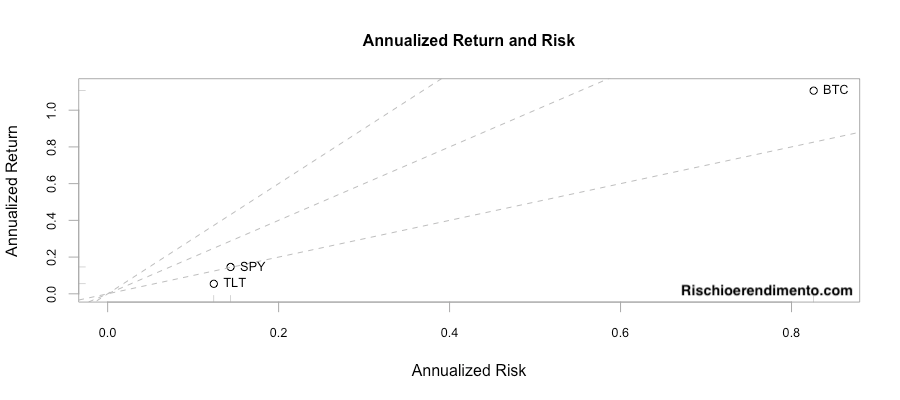

Iniziando guardando il rischio e rendimento annualizzato delle 3 componenti, in cui vediamo come il Bitcoin sia 5 volte più volatile del SPY. I vantaggi della bassa correlazione tra classi d’investimento sono indicati nella serie della Teoria di portafoglio (Modern Portfolio Theory).

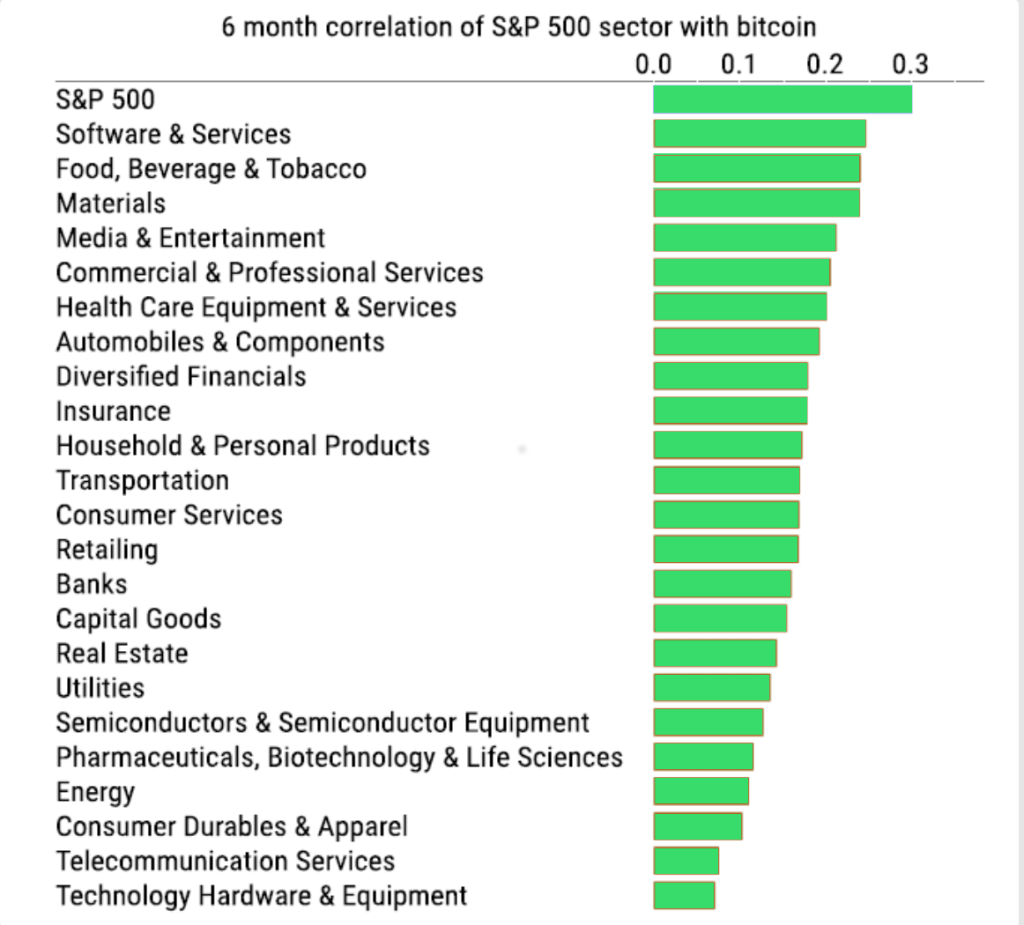

L’ndice iShares 20+ Year Treasury Bond è debolmente negativamente correlato col S&P500, mentre Bitcoin e S&P500 sono debolmente correlati come possiamo vedere dal grafico di Morgan Stanley sottostante:

Performanc

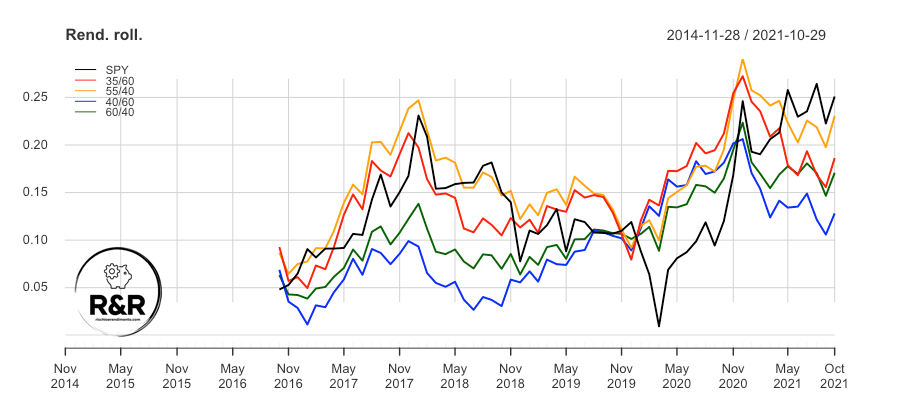

L’andamento dei 4 portafogli mette in evidenza l’effetto protezione dato dai T-bond lunghi all’inizio del 2020.

Valutando anche il rendimento a finestra mobile a 24 mesi dei 4 portafogli notiamo come sia stato sempre positivo anche in occasione del dicembre 2018 e di marzo 2020.

Rischio e Rendimento

Come sempre è importante valutare le performance d’invesimenti ex-post con il rischio.

Possiamo notare come tutti i portafogli grazie alla presenza dei bond riducano la volatilità e il drawdown rispetto al 100% azionario e quelli con il 5% di Bitcoin permettano di raggiungere la performance annualizzata di un 100% azionario, senza grandi differenze con i corrispondenti senza Bitcoin a livello di VaR e con un aumento di volatilità contenuto.

| Misura di rischio | SPY | P35 | P55 | P40 | P60 |

|---|---|---|---|---|---|

| Drawdown | -19% | -7.4% | -9.0% | -8.0% | -7.1% |

| VaR | -5.9% | -3.1% | -3.2% | -3.0% | -3.1% |

| ES | -9.1% | -3.7% | -4.4% | -3.8% | -4.3% |

I valori sono su base mensile, infatti il max drawdown assoluto per l’indice S&P500 nel 2020 è stato del 33% ma la correzione è stata così rapida da rientrare (in parte) in meno di un mese. Per saperne di più sulle misure di rischio come il Value at Risk vi rimando qui.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 1-2 a settimana):

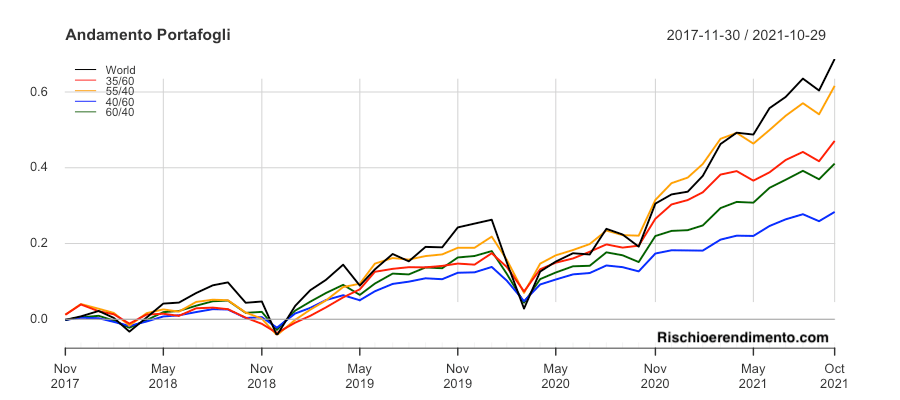

Versione globale

I questa versione globale utilizzerò 2 ETF molto popolari per l’investitore italiano :

- iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) (AGGH: IE00BDBRDM35)

- iShares Core MSCI World UCITS ETF USD (Acc) (SWDA: IE00B4L5Y983)

Questa versione è molto diversa soprattutto perché l’iShares Core Global Aggregate Bond è un prodotto dalle caratteristiche molto diverse da TLT. Espone l’investitore alle obbligazioni emesse dai mercati emergenti e sviluppati di tutto il mondo, ha una duration più contenuta ed è a cambio coperto. L’effetto protezione durante la crisi del 2020 è stata quindi meno forte. Un portafoglio con obbligazionario globale (Corporate + TdS) e azionario globale è un mix simile a quello dei popolari ETF portafoglio Vanguard Lifestrategy per esempio. Altra differenza è l’orizzonte temporale più breve.

Vedremo 4 mix:

- 60% SWDA 40% AGGH : 60/40

- 40% SWDA 60% AGGH : 40/60

- 55% SWDA 40% AGGH 5% Bitcoin : 55/40

- 35% SWDA 60% AGGH 5% Bitcoin : 35/60

Le componenti del portafoglio

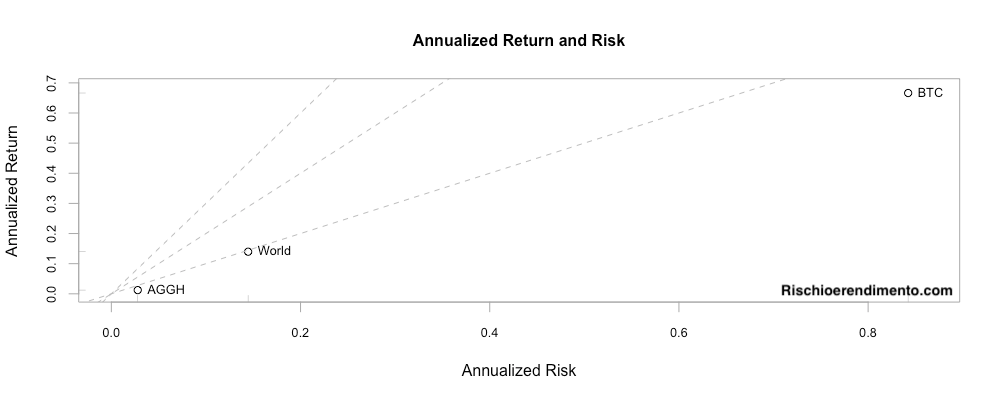

Rispetto alle componenti precedenti possiamo notare come il rischio e rendimento annualizzato del iShares Core Global Aggregate Bond siano più contenuti rispetto al iShares 20+ Year Treasury Bond ETF .

Performance

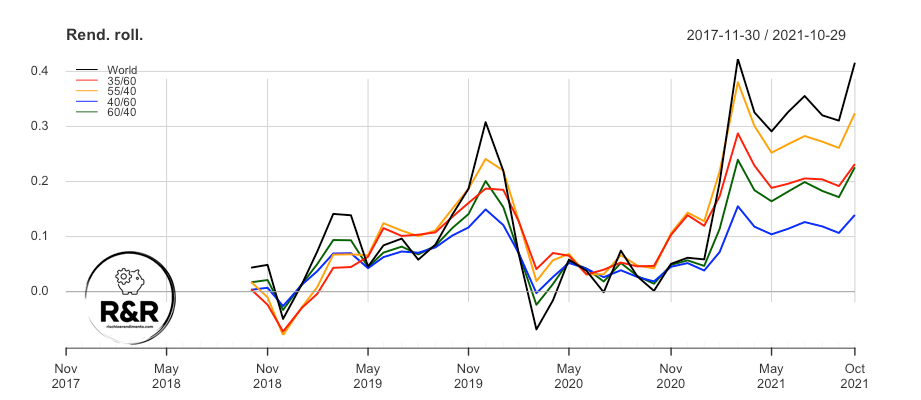

L’orizzonte considerato più breve mostra un andamento molto simile tra i portafolgi, mancando tutto il periodo di crescita del Bitcoin 2014-2017. In questo seconda simulazione il rendimento a finestra mobile è più breve (12 mesi) e abbiamo momenti in cui è negativo, ovvero dicembre 2018 e marzo 2020, da cosa da imputarsi principalmente alla minor performance dell’iShares Core Global Aggregate Bond nei momenti di crisi.

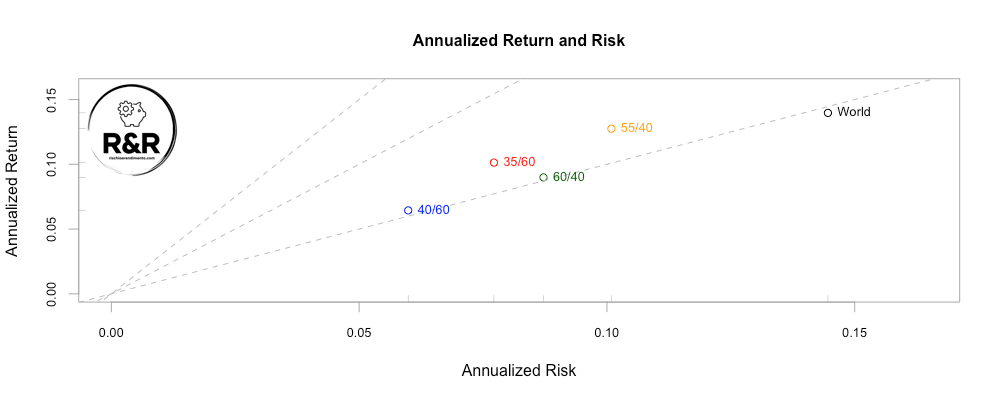

Rischio e Rendimento

In questo caso possiamo notare come il 5% di Bitcoin offra un miglior profilo di rischio/rendimento rispetto al 60% azionario, mentre per poter raggiungere la performance annualizzata di un 100% azionario si sarebbe dovuto utilizzare un portafoglio con un 65% di azionario + 5% di Bitcoin.

| Misura di rischio | World | P35 | P55 | P40 | P60 |

|---|---|---|---|---|---|

| Drawdown | -18% | -8.5% | -12.0% | -7.9% | -11% |

| VaR | -6.2% | -2.9% | -3.9% | -2.4% | -3.7% |

| ES | -9.2% | -4.2% | -5.9% | -3.8% | -5.6% |

Le misure di rischio sono spesso peggiori di quelle dei primi portafogli, anche se si conferma la sostanziale somiglianza a livello di VaR e ES tra i portafogli con e senza Bitcoin a parità di azionario (anche se non come nel primo caso).

In conclusione per l’investitore esposto al dollaro, l’inserimento del BitCoin nel portafoglio (nell’intervallo di tempo considerato) ha portato rendimento senza grande aumento di volatilità, merito della bassa correlazione dei 3 asset, mentre per la versione globale ha avuto risultati meno brillanti da imputarsi maggiormente all’utilizzo del

iShares Core Global Aggregate Bond UCITS ETF più che per l’inserimento del Bitcoin.

Ricordo che l’investimento diretto in Bitcoin e in altre criptovalute può essere sostituito per l’investitore europeo da un investimento tramite ETP. Rischio e Rendimento è un sito di analisi e di educazione finanziaria, non costituisce servizio di consulenza, né in alcun modo sollecitazione di pubblico risparmio.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità