Abbiamo visto che nella creazione di portafogli efficienti si cercano strumenti finanziari con un valore atteso positivo ma con bassa correlazione. A marzo 2020 ho parlato di come siano saltate le correlazioni, mentre sull’oro e il suo andamento rispetto ai tassi americani abbiamo parlato a luglio.

Qui vediamo un analisi più ampia di varie categorie, utilizzerò i seguenti ETFs:

| Nome ETF | ISIN | Ticker |

|---|---|---|

| Lyxor EURO STOXX 50 | FR0007054358 | MSE |

| SPDR S&P 500 | IE00B6YX5C33 | SPY5 |

| iShares MSCI EM UCITS ETF | IE00B0M63177 | IEEM |

| iShares Euro High Yield Corporate Bond | IE00B66F4759 | IHYG |

| Lyxor Core US Treasury 10+Y | LU1407890620 | US10 |

| SPDR Barclays 10+ Year Government Bond | IE00BYSZ6062 | LGOV |

| WisdomTree Physical Gold | JE00B1VS3770 | PHAU |

- Tutti gli ETF sono (tranne l’oro) a distribuzione, sono quotati a Milano e sono stati scelti tra i più grandi e/o conosciuti nelle rispettive categorie.

- Rappresentano l’andamento di un investimento facilmente accessibile per il risparmiatore italiano con i relativi rischi (esposizione al deprezzamento del dollaro) e costi.

- Gli ETF sui titoli di stato (euro e dollaro) sono a lunga scadenza ovvero 10+ anni per vedere l’effetto della duration.

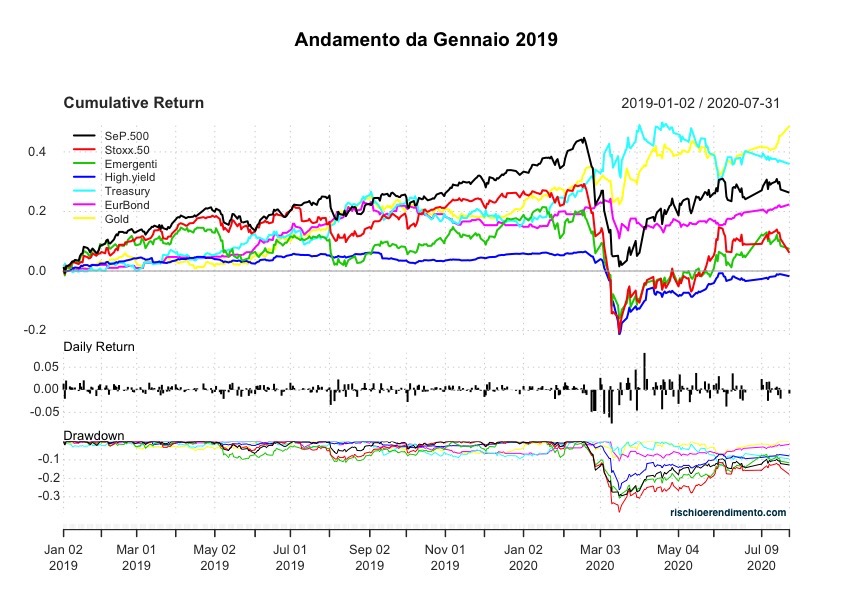

Notiamo il buon andamento di Oro e Titoli di stato americani ed in seguito quello dell’S&P500 e dei titoli di stato Euro; male HY, Az.Euro e Emergenti.

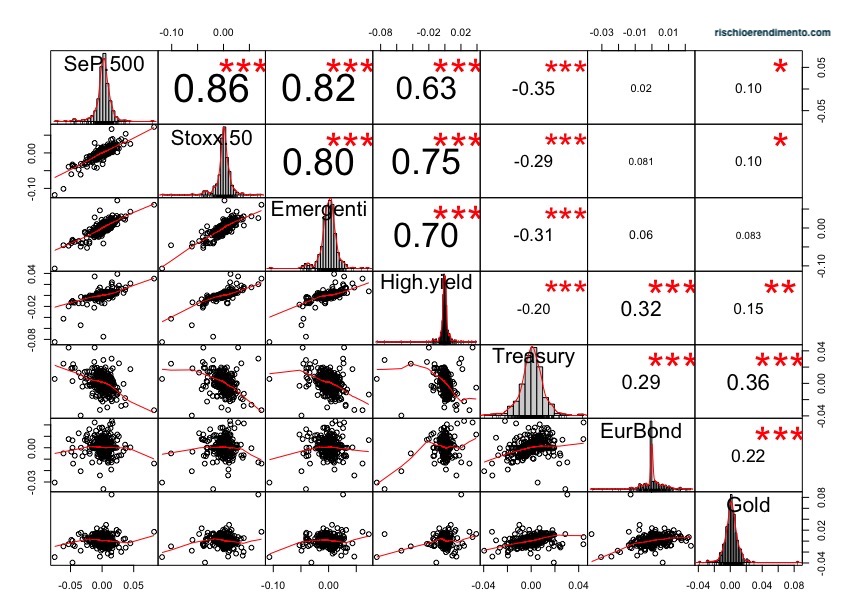

La correlazione da gennaio 2019 si conferma alta tra gli azionari e i bond a alto rendimento mentre è bassa tra loro e i titoli di stato e anche tra titoli di stato e oro.

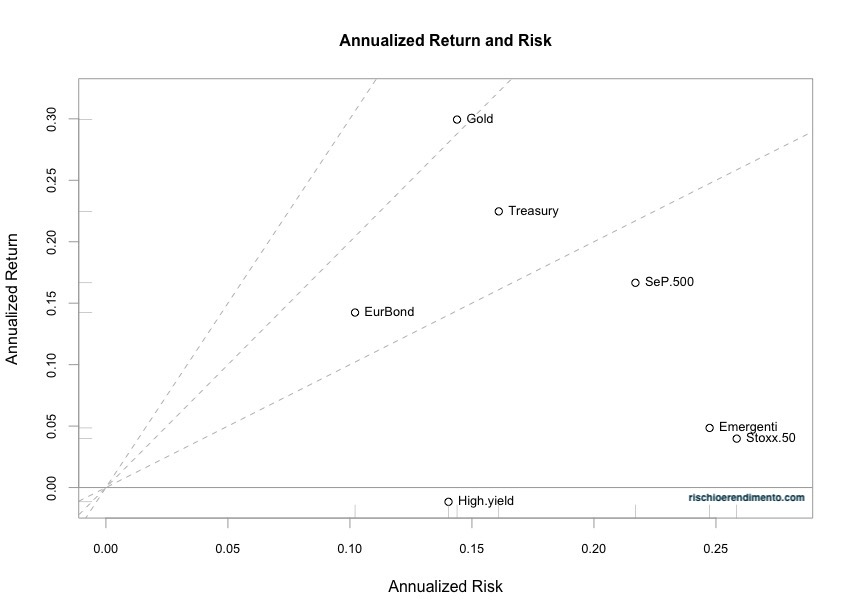

L’analisi rischio e rendimento ci conferma quello che avevamo visto nel primo grafico e inoltre ci informa della buona performance aggiustata per il rischio dei titoli di stato Euro. Vale la pena ricordare però che i titoli di stato EU hanno ormai rendimenti bassi e spesso negativi, quindi il potenziale upside di questi strumenti è limitato.

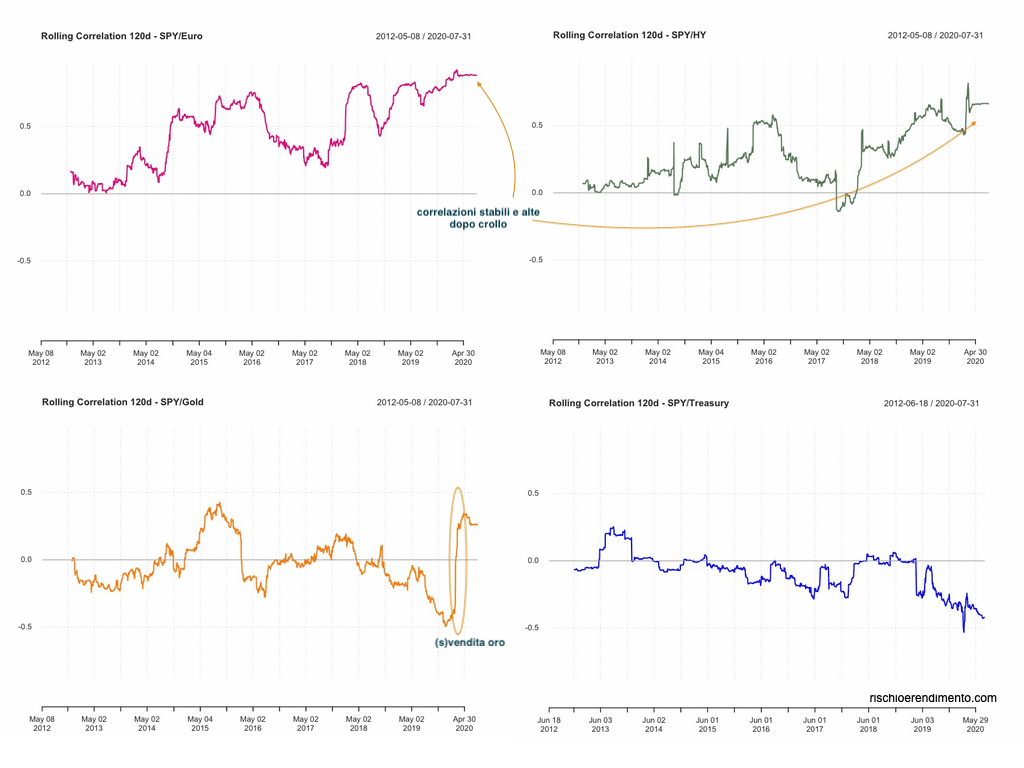

Rolling Correlation

Guardando la correlazione rolling rispetto allo S&P500 si può notare come rispetto all’azionario Europeo e all’HY abbia raggiunto livelli molto alti (mai mantenuti per troppo tempo) e ci si possa aspettare quindi una futura decorrelazione. I Treasuries continuano la loro correlazione inversa mentre l’oro dopo lo spike nel periodo del crollo di inizio anno sta lentamente ritornando ai suoi valori storici.

Conclusioni

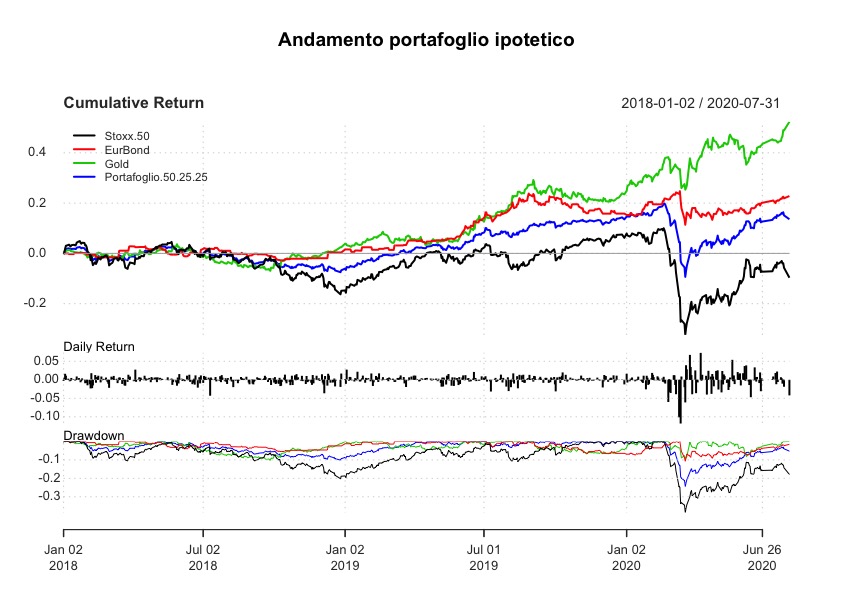

Cosa ci dicono questi movimenti? Che la paura non è passata e che si cerca ancora protezione in oro e titoli di stato, magari per solo una parte del portafoglio. Ipotizziamo di aver investito a gennaio 2018 in un portafoglio molto semplice, poco diversificato ma coerente con le conoscenze di un risparmiatore europeo/italiano; questo portafoglio è esposto al 50% sull’azionario europeo (che ex-post si è rivelato uno degli investimenti peggiori) e al 50% equamente diviso tra LGOV e PHAU. Questo portafoglio ha comunque beneficiato della diversificazione è si è comportato bene nel crollo di fine 2018 e ha ridotto le perdite in quello di inizio 2020.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Un pensiero su “Analisi Intermarket – Luglio 2020”