Nella creazione di portafogli efficienti (minimizzare il rischio e massimizzare il rendimento sono le basi su si poggia la «teoria di Markowitz») si cercano strumenti finanziari con un valore atteso positivo (vogliamo guadagnare) ma con bassa correlazione, ancor meglio con correlazione negativa.

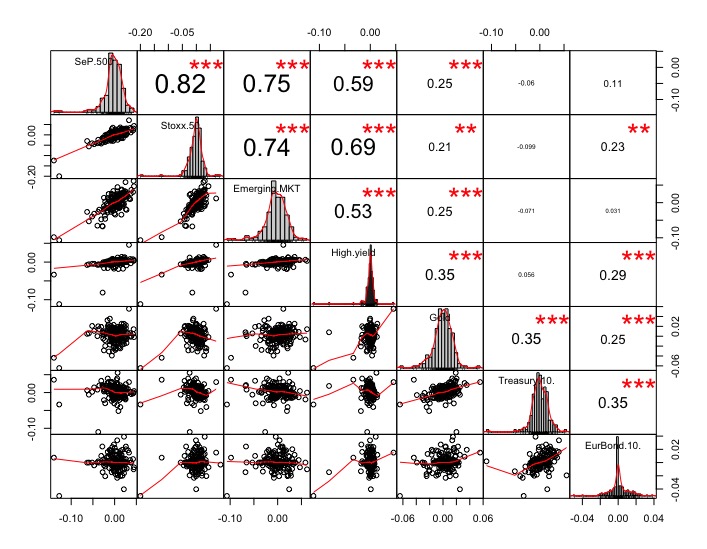

Il grado di correlazione tra due strumenti finanziari viene espresso tramite l’indice di correlazione. Il valore che esso assume è compreso tra −1 (correlazione inversa) e 1 (correlazione diretta e assoluta), con un indice pari a 0 che comporta l’assenza di correlazione. Le correlazioni non sono però costanti nel tempo, possiamo calcolare la correlazione in determinato arco di tempo, ma nulla ci assicura che non possa cambiare in futuro.

Un classico portafoglio bilanciato USA si compone di Azionario e Treasury (spesso in proporzioni 60/40 o 40/60 ) che basandosi sull’osservazione della correlazione negativa fra i due assicura un buon mix tra rendimento e rischio.

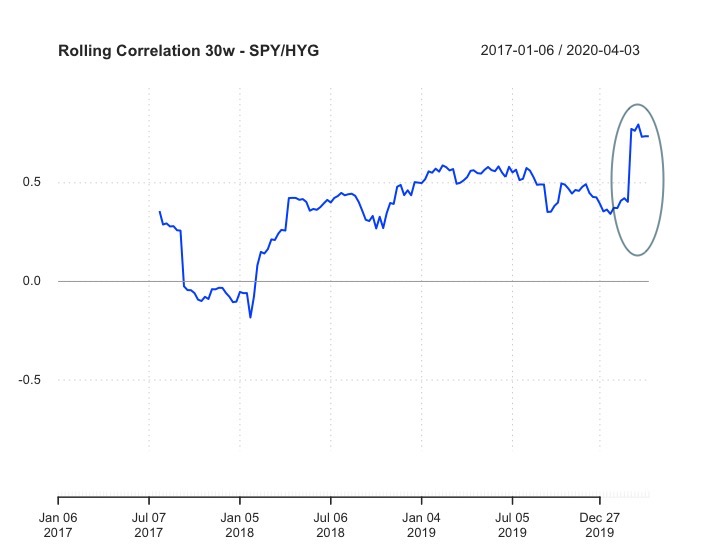

Perché dico che nel crollo di marzo 2020 sono saltate le correlazioni? Qui sotto abbiamo le correlazioni relative agli ultimi 3 anni in cui si vede bene la decorrelazione tra gli assets difensivi in particolare dei titoli US rispetto a Azionario e HY.

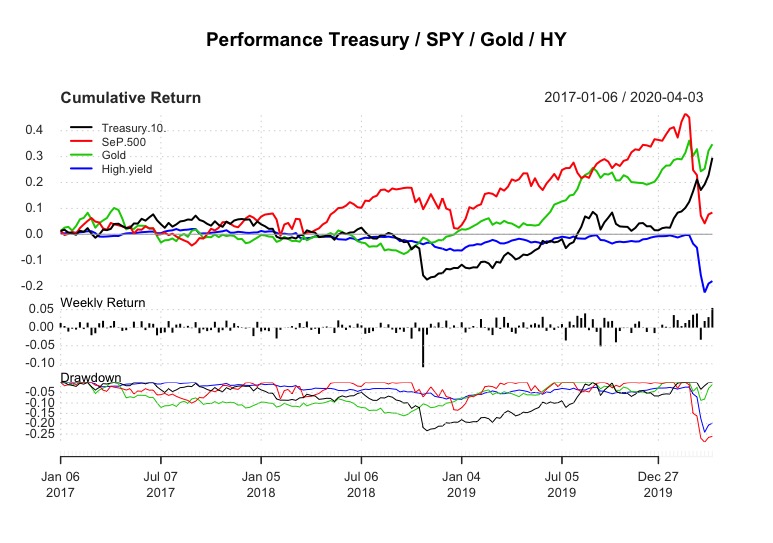

Storicamente quando l’azionario scende la parte obbligazionaria sale e l’investitore può ad esempio ribilanciare il portafoglio (vendendo bond e comprando azioni ) o semplicemente godere di una performance meno negativa.

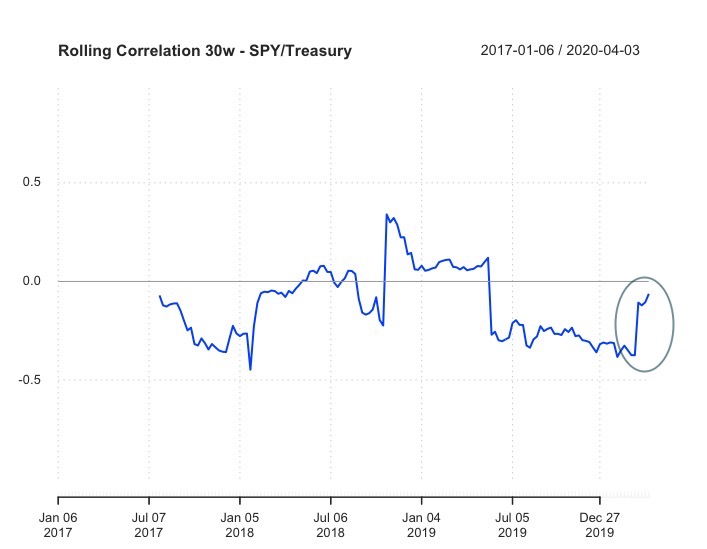

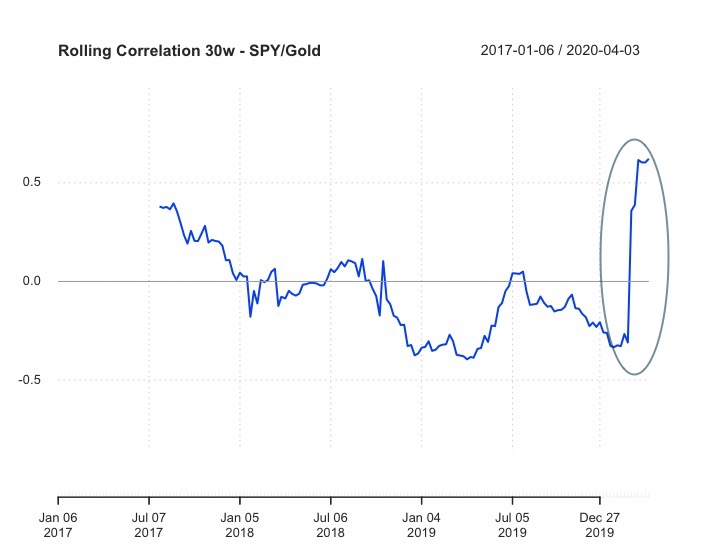

Ho analizzato con R la correlazione “rolling” cioè analizzando i dati di un determinata finestra temporale (qui 30 settimane) e poi spostando avanti questa finestra, in modo da verificare come sia cambiata la correlazione nel tempo. I primi tre grafici mostrano l’andamento della correlazione tra S&P500 e asset finanziari storicamente poco correlati, rispettivamente: Treasury 10+ , Oro , Governativo Euro 10+. Come possiamo notare il recente crollo ha aumentato moltissimo la correlazione durante la discesa (fosse successo sulla salita dei corsi ci avrebbe fatto piacere) in particolarmente forte è il movimento dell’oro, passato rapidamente da -0.25 a +0.6.

Non è lo scopo di questo articolo indagare le ragioni di questo movimento (illiquidità, margin call o altro) ma quello di tenerlo presente durante la costruzione dei portafogli.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

2 pensieri su “Sono saltate le correlazioni !”