I Piani Individuali di Risparmio (PIR), introdotti nel dicembre 2016, sono dei contenitori nei quali le persone fisiche possono investire, in strumenti finanziari e liquidità, beneficiando di vantaggi fiscali ovvero la mancanza di tassazione se i fondi vengono mantenuti per almeno 5 anni.

La legge prevede che gli importi conferiti siano destinati al 30% in maniera libera e al 70% non in società italiane ma bensì in società Europee con stabile organizzazione in Italia. I presupposti necessari affinché si possa considerare una stabile organizzazione sono:

• una sede di affari;

• la staticità della sede d’affari ovvero la stabilità territoriale e spaziale;

• la condizione che l’impresa non residente svolga, in tutto o in parte, la propria attività nel territorio dello stato per mezzo di tale sede fissa d’affari.

Questa precisazione è necessaria perché i PIR non vengano considerati aiuto di stato in ambito Europeo e avvicinano i PIR ai PEA francesi che hanno limitazioni simili.

Questo significa che non necessariamente i prodotti offerti al pubblico debbano investire al 100% in Italia, anche se cosi ci hanno fatto credere. Se osserviamo però i benchmark e le performance dei fondi PIR vediamo come la composizione sia quasi sempre 100% Italia con tutti i pro e i contro del caso.

Secondo le linee guida del MEF, l’investimento PIR è:

- Dinamico, ovvero può avere una consistenza variabile nel tempo;

- Personalizzabile, soltanto una parte dell’investimento stesso deve essere destinata a determinati strumenti finanziari indicati dalla legge, mentre la parte rimanente consente un adattamento agli obiettivi del singolo investitore in termini di rischio e rendimento;

- Flessibile, ossia capace di adattarsi alle esigenze di investimento, poiché consente il disinvestimento, che non comporta la chiusura del PIR e consente il reinvestimento in nuovi strumenti finanziari nel PIR medesimo.

Essendo estremamente difficile aprire e gestire un dossier PIR “fai da te” non ritengo che lo strumento sia personalizzabile o flessibile.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli su ETF e altri prodotti (massimo 1-2 a settimana) :

Torniamo sulla parola Piano, questo fa pensare ai PAC (piani di accumulo del capitale), in effetti la normativa dice che nei PIR si può investire fino a 150.000 euro (dal 2022: 200.000), con un massimo di 30.000 all’anno (dal 2022: 40.000) quindi l’idea di investimento rateizzato nel tempo è presente già nella norma insieme a quella di investimento a medio-lungo termine.

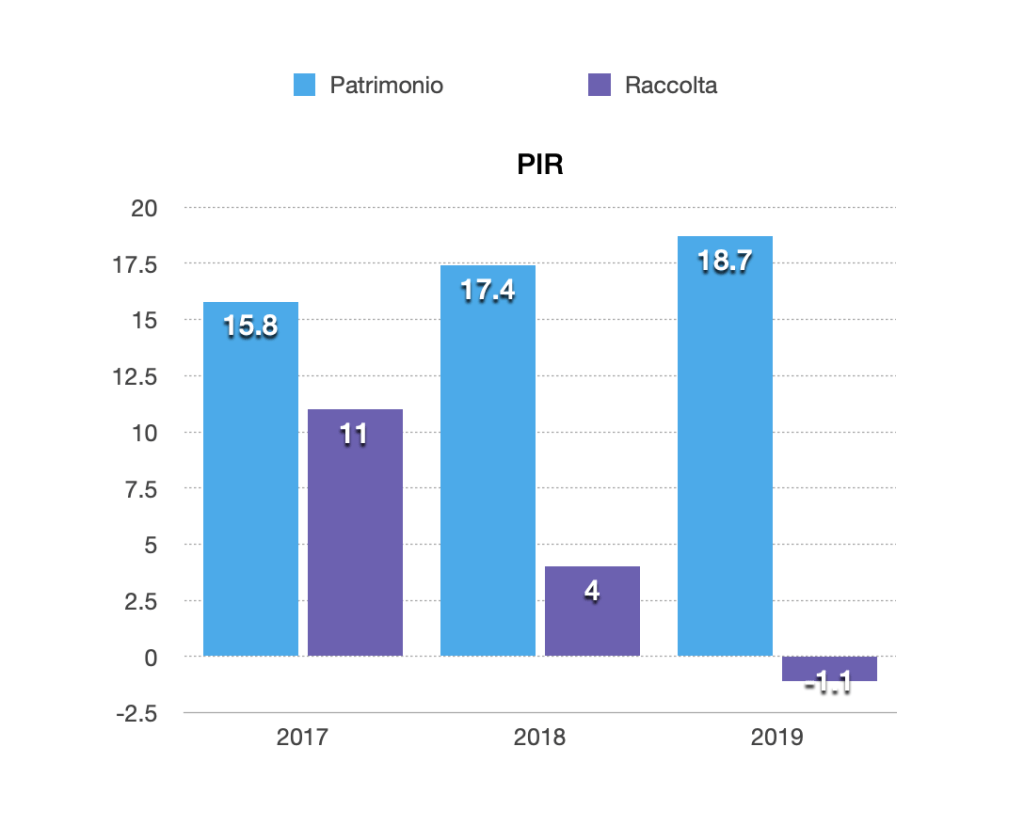

Le modifiche normative che hanno bloccato le nuove sottoscrizioni di PIR hanno permesso di notare come la raccolta sia calata e che quindi i risparmiatori non avessero una idea di Piano a lungo termine ma che più probabilmente abbiano investito una somma una tantum.

Questi purtroppo sono alcuni dei problemi che affliggono i PIR, nonostante l’idea di contenitori vincolati ma dalla tassazione agevolata trovi spazio in molti paesi. In Italia si è pensato di porre molte restrizioni e che servissero a aiutare le piccole e medie imprese (come se fosse un compito dei piccoli risparmiatori), quando invece dovrebbero essere principalmente strumenti semplici per aiutare i risparmiatori.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità