Ritorna il confronto ETF Vs Fondo Pensione

In un precedente approfondimento si è visto quanto incidono i costi nel caso di un investimento per la pensione. In questa analisi partirò da alcuni dati reali per valutare le differenze tra l’investimento in fondi pensione rispetto agli ETF nel caso di un profilo di rischio aggressivo, ovvero 100% azionario con aliquota marginale al 27% e 38%.

I rendimenti dei fondi pensione

Vediamo innanzitutto i rendimenti dei fondi pensione al dicembre 2019, dati relazione annuale Covip. Tutti i rendimenti sono al netto dei costi di gestione e dell’imposta sostitutiva per tutte le forme pensionistiche incluse nella tavola.

Fondi pensione negoziali – Rendimenti netti medi annui composti

| 1 anno | 2 anni | 3 anni | 5 anni | 10 anni | |

| Obbligazionari puri | 0.7 | 0.1 | 0.0 | 0.1 | 0.8 |

| Obbligazionari misti | 7.6 | 2.5 | 2.5 | 2.7 | 3.9 |

| Bilanciati | 8.6 | 2.7 | 2.8 | 2.9 | 4.2 |

| Azionari | 12.2 | 3.0 | 4.0 | 4.2 | 5.7 |

Fondi pensione aperti – Rendimenti netti medi annui composti

| 1 anno | 2 anni | 3 anni | 5 anni | 10 anni | |

| Obbligazionari puri | 3.7 | 1.4 | 0.8 | 1.0 | 2.1 |

| Obbligazionari misti | 4.2 | 1.2 | 0.9 | 1.2 | 2.8 |

| Bilanciati | 9.2 | 1.9 | 2.7 | 2.9 | 4.3 |

| Azionari | 14.9 | 2.8 | 4.5 | 4.2 | 5.7 |

PIP “nuovi” – Rendimenti netti medi annui composti

| 1 anno | 2 anni | 3 anni | 5 anni | 10 anni | |

| Obbligazionari | 2.2 | 0.4 | 0.0 | 0.2 | 1.0 |

| Bilanciati | 9.2 | 1.4 | 1.7 | 1.7 | 2.8 |

| Azionari | 18.8 | 4.1 | 3.8 | 4.3 | 5.3 |

Per l’analisi utilizzerò quindi il rendimento del 5,7% netto per i FPA-FPN e del 5,3% netto per i PIP.

I rendimenti degli ETF

ETF MSCI World

Se guardiamo i rendimenti dell’iShares Core MSCI World UCITS ETF (SWDA: IE00B4L5Y983) negli ultimi 10 anni vediamo come siano stati molto positivi con un rendimento (lordo) superiore al 9%.

| Rendimenti | 1 anno | 3 anni | 5 anni | 10 anni |

|---|---|---|---|---|

| Rendimento ETF (%) | 10,4% | 7,8% | 10,5% | 9,3% |

| Rendimento Benchmark al 30/09/2020 | 10,4% | 7,7% | 10,4% | 9,3% |

Se consideriamo che i fondi pensione azionari sono esposti al mercato azionario per un 50-60% possiamo ritenere che il 5,7% (netto) mediamente ottenuto sia in linea con un MIX 60% azionario mondiale – 40% obbligazionario. Per l’analisi considererò un rendimento dell’ETF azionario del 9,3% lordo.

Obbligazionario Euro

Per avere una idea del possibile rendimento delle obbligazioni in futuro possiamo considerare che attualmente l’ETF Lyxor Euro Government Bond 15+Y che investe in titoli governativi europei con durata maggiore di 15 anni rende lo 0,35%. L’investimento in titoli di stato con durata media ancora più lunga o con Rating medio inferiore porterebbe a un rendimento a scadenza più alto. Per l’analisi considererò un rendimento obbligazionario lordo del 1%.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 1-2 a settimana):

L’analisi

Nell’analisi considererò l’investimento in ETF Azionario (WORLD), in un portafoglio al 60% ETF azionario e 40% ETF obbligazionario (MIX), in un FPA-FPN e in un PIP. L’orizzonte temporale considerato è quello dei 15, 20, 25 e 30 anni. La scelta del Portafoglio MIX è dettata dall’offrire una migliore comparazione dato che difficilmente i fondi pensione raggiungono il 100% di esposizione azionaria.

Ipotizziamo di investire nell’ETF 100 euro l’anno T e nel fondo pensione 100 euro l’anno T e poi 27 o 38 euro (il risparmio fiscale) l’anno T+1. Questa tipologia di investimento potrebbe essere quella di un lavoratore che riceve il rimborso l’anno successivo.

La tassazione degli strumenti

I rendimenti dell’ETF vengono capitalizzati e tassati alla fine (ETF ad accumulazione) mentre ogni anno si paga il bollo dello 0,2%. I rendimenti dei fondi pensione vengono tassati e poi capitalizzati. Alla fine del periodo il capitale dedotto viene tassato a seconda della permanenza nel fondo (15% e dopo 15 anni di permanenza nel fondo uno 0.3% in meno ogni anno aggiuntivo fino a un minimo del 9%).

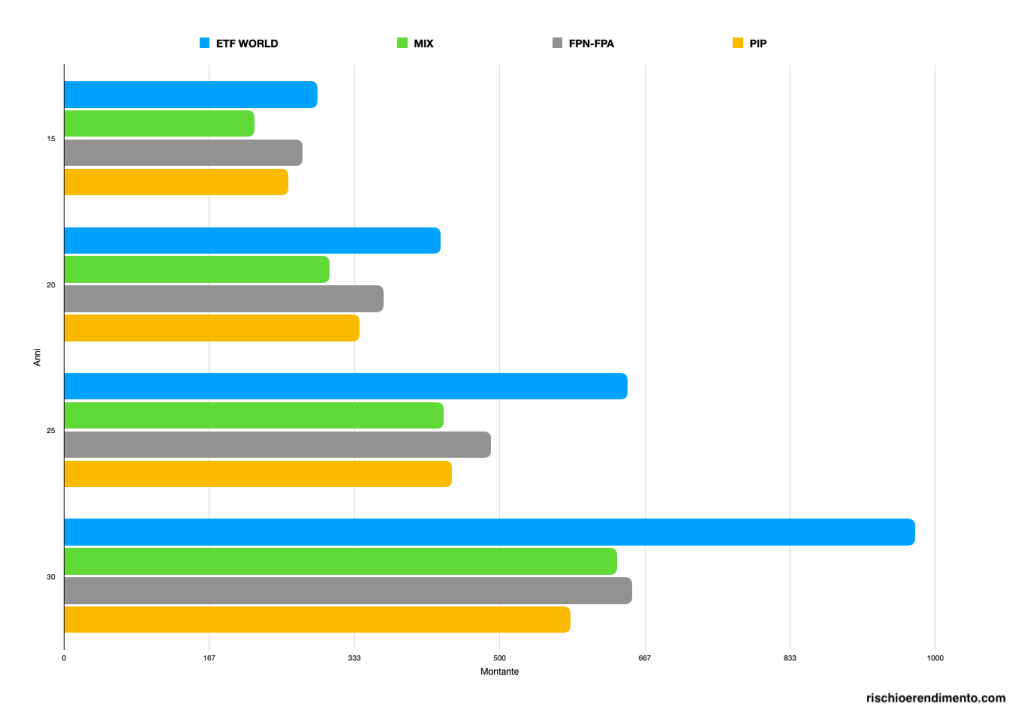

Caso 1

Nel primo caso l’aliquota marginale è del 27%.

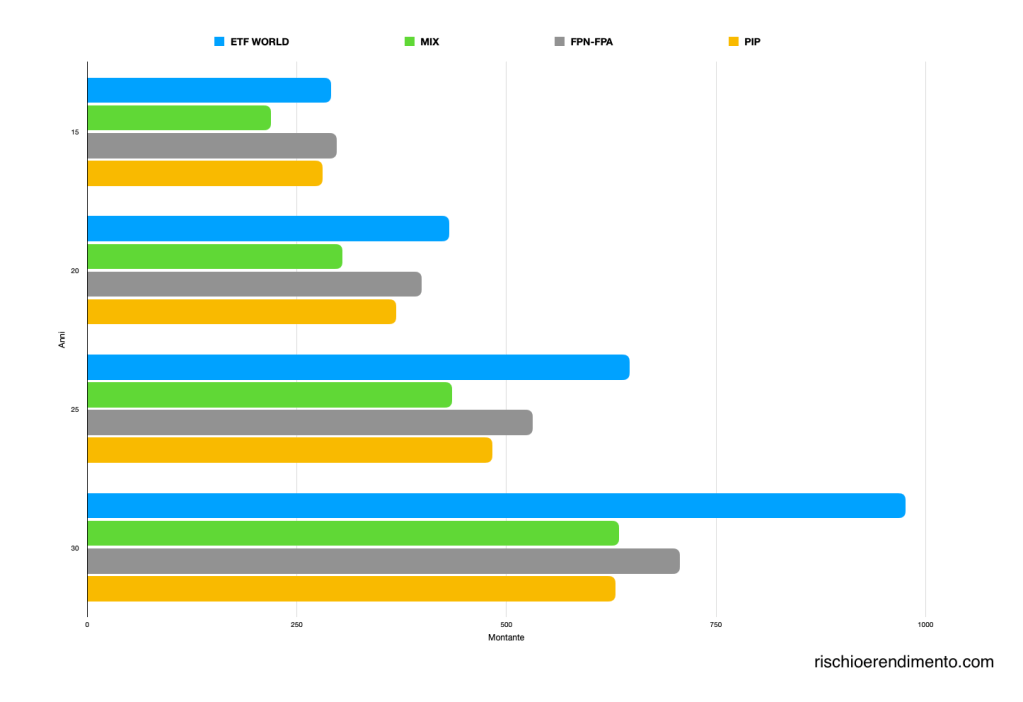

Caso 2

In questo secondo caso l’aliquota marginale è del 38%

Possiamo vedere che il confronto tra fondi pensione e l’ETF World azionario è a beneficio di quest’ultimo in caso di orizzonti temporali superiori ai 15-20 anni, ma con un profilo rischio/rendimento molto diverso. Confrontando con il MIX invece il rendimento dei fondi rimane competitivo fino ai 25-30 anni a seconda della aliquota marginale.

In molti paesi i rendimenti ottenuti in fase di accumulo dei fondi pensione non sono tassati, ciò, se implementato anche in Italia, permetterebbe di aumentare la popolarità di questi strumenti, purtroppo però l’ultimo intervento in merito è stato di inasprimento della tassazione.

Sintetizzando solo chi ritiene di avere un orizzonte temporale molto lungo e una propensione la rischio elevata, tanto da esporsi a percentuali di azionario superiori al 60%, dovrebbe pensare di investire in ETF azionari a basso costo con fine pensionistico.

In futuro i rendimenti azionari potrebbero essere minori rispetto a quelli egli ultimi 10 anni, in questo caso, data la relazione tra rendimenti dei fondi e dell’ETF, i fondi pensione si avvantaggeranno maggiormente del risparmio fiscale.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Ciao Francesco. Articolo molto interessante.

Non riesco però a capire perché prendi in analisi un aliquota marginale del 27/38% per gli ETF.

Non dovremmo considerare una aliquota media (non marginale) del 26% per l’azionario e del 12.5% per le obbligazioni dei paesi nella whitelist?

L’unica spiegazione che mi viene in mente è che stai considerando degli ETF non armonizzati, ma non capisco perché.

Grazie in anticipo!

"Mi piace""Mi piace"

Grazie Alessandro.

L’aliquota marginale (del 27 e 38 in questi esempi) la utilizzo solo per calcolare il vantaggio fiscale del fondo pensione.

I rendimenti degli ETF sono tassati come hai scritto.

Per l’obbligazionario ho considerato un generico rendimento lordo del 1%, mentre per l’azionario quello storico di SWDA (lordo meno i costi) che ho tassato solo alla fine essendo ad accumulazione.

"Mi piace""Mi piace"

Perfetto, ora mi è chiaro. Grazie di nuovo

"Mi piace""Mi piace"