I vantaggi dei Fondi Pensione

Esistono vari vantaggi nel investire nei fondi pensione, tra cui la tassazione agevolata e la deducibilità. Spesso sono oggetto di critiche sopratutto riguardo ai costi.

Ma sono così importanti? Quando il costo eccessivo di un fondo pensione ne cancella i vantaggi? Cos’è meglio in caso di orizzonti temporali molto lunghi? Cerchiamo di dare delle risposte con questo approfondimento.

In questo esempio, che ho cercato di semplificare ma di mantenere realistico, simulo l’investimento in un ETF e in fondi pensione che investono al 100% nello stesso indice azionario e che abbiano lo stesso rendimento al lordo di tassazione e costi, in questo caso il 4% fisso annuo. Purtroppo la scelta di fondi pensione con alte percentuali di azionario non è cosi ampia.

I prodotti

Abbiamo 3 ipotetici prodotti: un ETF ad accumulazione dal costo dello 0,20%, un fondo pensione Costoso dal costo del 1,40% e un fondo pensione Onesto dal costo del 0.40%, costi plausibili visto che si riferiscono a investimenti maggiori di 10 anni.

| Costi dei fondi azionari (minimo 50% azioni) dal sito Covip. | |

|---|---|

| ISC medio fondi pensione negoziali (FPN) | 0.39% |

| ISC medio fondi pensione aperti (FPA) | 1.71% |

| ISC medio piani pensionistici individuali di tipo assicurativo (PIP) | 2.72% |

Ipotizziamo di investire nell’ETF 100 euro l’anno T e nel fondo pensione 100 euro l’anno T e poi 23 oppure 27 euro (il risparmio fiscale) l’anno T+1. Questa tipologia di investimento potrebbe essere quella di un lavoratore che riceve il rimborso l’anno successivo.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli (di solito 1-2 a settimana):

La tassazione

I rendimenti del ETF vengono capitalizzati e tassati alla fine (ETF ad accumulazione) mentre ogni anno si paga il bollo dello 0,2%. I rendimenti dei fondi vengono tassati e poi capitalizzati (tipo PIP). Alla fine del periodo il capitale dedotto viene tassato a seconda della permanenza nel fondo (15% e dopo 15 anni di permanenza nel fondo uno 0.3% in meno ogni anno aggiuntivo fino a un minimo del 9%).

| Prodotto | rend.Indice | costi | tax |

|---|---|---|---|

| ETF | 4% | 0,2% | 26% |

| Costoso | 4% | 1,4% | 20% |

| Onesto | 4% | 0,4% | 20% |

Questo approfondimento si concentra principalmente sulla differenza di tassazione durante la fase di accumulo, essendo che l’ETF accumulando i proventi permette di posticipare la tassazione e beneficiare dei rendimenti sui guadagni non (ancora) tassati.

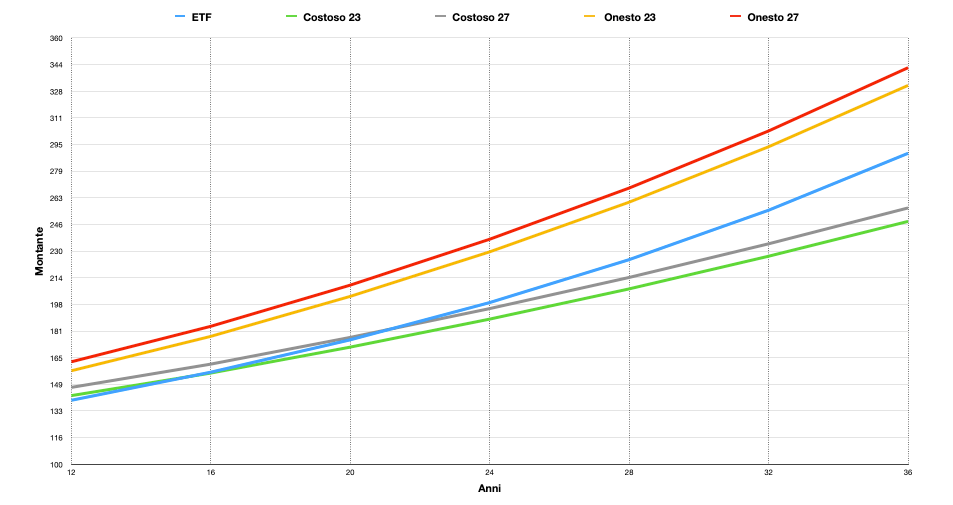

Simulazione

Il grafico (potete salvarlo e zoomarlo se è piccolo) rappresenta la capitalizzazione del singolo versamento negli anni.

Possiamo notare che in questa simulazione il versamento nell’ETF si avvicini nel tempo, ma non batta mai, il Fondo pensione “Onesto”. Per superare il fondo “Costoso” ci vogliono circa 16 anni nel caso di un risparmio fiscale del 23% e 21 anni con uno del 27%.

Cosa ci dice questa analisi? Ad esempio che su periodi medi, sotto i 15/20 anni, niente batte un fondo pensione, onesto o costoso che sia, se le sue performance sono in linea con l’ETF. Queste considerazioni valgono sopratutto se si ha una aliquota marginale del 27% o superiore.

Se il periodo è molto lungo (20+ anni) il beneficio fiscale può venire annullato se i fondi pensione sono molto costosi e/o sottoperformano l’ETF, ad esempio anche nel caso in cui abbiano una minor componente azionaria.

Approfondisco il caso dell’investimento in un ETF World rispetto ai fondi pensione azionari in caso di aliquota marginale del 27% e 38% in questo articolo.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Un pensiero su “Fondo pensione contro ETF a accumulazione: la sfida”