Torniamo a parlare di investimento fattoriale ( factor investing ) con un breve articolo su un mercato diverso da quello usato solitamente.

L’investimento fattoriale

MSCI offre una ampia gamma di indici, tra cui anche moltissimi legati all’investimento fattoriale. Non tutti questi indici sono poi replicati in prodotti (fondi / ETF / certificati) ma possono dare un’idea di come certe strategie funzionino nei diversi mercati.

Abbiamo già parlato del fattore Momentum riguardo all’indice MSCI World, vediamolo ora nel caso del mercato tedesco.

Il Mercato tedesco

Il mercato tedesco è considerato solido ma generalmente non è uno dei più trendy come quelli americani o alcuni tematici. In questo articolo utilizzerò il MSCI Germany Index (che ha 59 componenti e non il DAX), per poterlo confrontare con l’indice momentum calcolato da MSCI i cui principali componenti sono :

| Azienda | Peso |

|---|---|

| SAP | 9.26% |

| SIEMENS | 9.12% |

| ALLIANZ | 7.55% |

| DEUTSCHE TELEKOM | 5.56% |

| MERCEDES BENZ GROUP | 4.53% |

| DEUTSCHE POST | 4.16% |

| BAYER | 4.37% |

| BASF | 3.92% |

| MUENCHENER RUECKVERSICH | 3.92% |

| INFINEON TECHNOLOGIES | 3.41% |

Indice GERMANY Standard Vs GERMANY MOMENTUM STANDARD

L’indice Germany Momentum ha 25 componenti ( ed è un indice quasi equipesato ) e i due indici sono Standard ovvero entrambi Large CAP + Mid CAP. Vediamo alcune differenze :

| Azienda | peso MOM. | PESO germany |

|---|---|---|

| COMMERZBANK | 5.57% | 0.86% |

| HANNOVER RUECK | 5.23% | 1.03% |

| DEUTSCHE BANK | 5.19% | 2.01% |

| MUENCHENER RUECKVERSICH | 5.19% | 3.92% |

| MERCK KGAA STAMM | 5.14% | 2.15% |

| Germany | Germany Momentum | |

|---|---|---|

| Rendimento annualizzato a 5Y | -0.71% | 1.90% |

| Rendimento annualizzato a 10Y | 4.85% | 8.74% |

| Sharpe Ratio 10Y | 0.38 | 0.64 |

Come vediamo la strategia fattoriale Momentum si conferma vincente anche nel mercato tedesco sia come rendimenti che come Rischio/Rendimento ( indice di Sharpe: misura l’extra-rendimento, rispetto al tasso risk free, realizzato da un investimento per unità di rischio complessivo sopportato ).

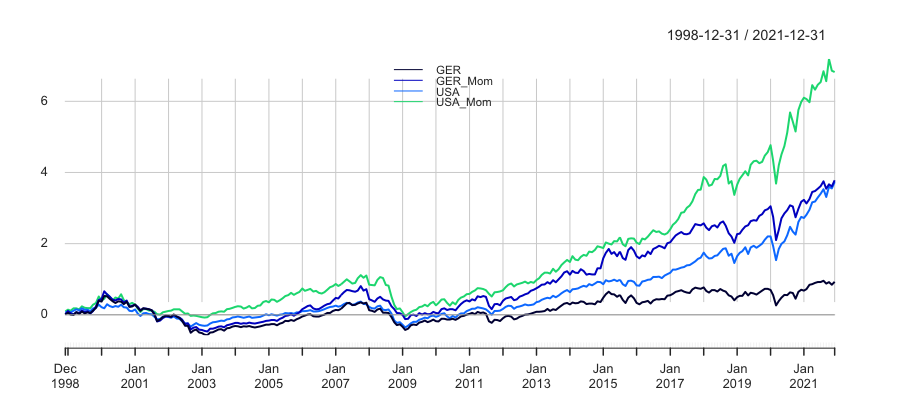

Il mercato USA

Facciamo ora il confronto con con il mercato USA sia nomale che Momentum ( in dollari, rendimenti lordi mensili ) dal 1998, data di inizio calcolo della strayegia fattoriale GER Momentum.

Notiamo che il GER momentum è riuscito a mantenere il passo del mercato USA non Momentum.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli su ETF e altri prodotti :

La correlazione

Interessante vedere come le strategie utilizzate in USA e in Germania siano meno correlate tra loro rispetto all’investimento nei 2 indici standard.

La Performance Relativa

Vediamo ora la performance relativa di questa strategia fattoriale.

Rispetto a quella sul mercato USA, che mostra ampi periodi di sottoperformance, rimane maggiormente costante a livello di overperformance rispetto all’indice classico. Purtroppo non esiste un ETF che permetta di investire in questo indice e operare autonomamente una strategia del genere espone a costi a livello commissionali e a inefficienza fiscale che potrebbero inficiare completamente la performance.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Un pensiero su “Investimento Fattoriale: Il Momentum.. nel mercato tedesco”