Introduzione

Chi non vorrebbe implementare una strategia che permetta un flusso reddituale continuo a fronte di bassi rischi ? Nei Siti / Blog / Social media viene pubblicizzata la Covered Call … conosciamola meglio.

In questo articolo, esploreremo come funziona la strategia Covered Call e quali sono i vantaggi e gli svantaggi dell’utilizzo di questa tecnica, vedremo inoltre come esistano ETF che permettono di attuare la strategia in automatico.

La strategia Covered Call

La Covered Call è una strategia che prevede la vendita di una opzione call “out of the money” OTM (ovvero con prezzo di esercizio maggiore del valore attuale del sottostante) e l’acquisto del sottostante.

Facciamo prima un veloce ripasso sulle opzioni ( per una disamina più completa sulla volatilità implicita e non solo rimando all’approfondimento sugli indici della paura ).

Le Opzioni

Le opzioni sono uno strumento finanziario complesso, ma molto utile per i trader e gli investitori che cercano di gestire il rischio sui mercati finanziari. Esse sono contratti che danno al possessore il diritto, ma non l’obbligo, di acquistare o vendere un bene sottostante ad un prezzo stabilito in anticipo. Il prezzo stabilito è il prezzo esercizio ( o strike price ) e la scadenza dell’opzione è la data in cui l’opzione scade.

Esistono due parti coinvolte in un contratto di opzione: il possessore dell’opzione (o acquirente) e il venditore dell’opzione (o scrittore). Il possessore dell’opzione ha il diritto di esercitare l’opzione, ma non l’obbligo, mentre il venditore dell’opzione ha l’obbligo di vendere o acquistare l’asset sottostante se il possessore dell’opzione decide di esercitare l’opzione.

Le opzioni possono essere rivendute o riacquistate prima della scadenza. Inoltre, le opzioni possono essere di tipo “plain vanilla” o “esotiche”.

Le opzioni plain vanilla sono opzioni standardizzate, mentre le opzioni esotiche hanno caratteristiche più complesse.

In sintesi l’opzione è un contratto che da al compratore il diritto, ma non l’obbligo di comprare (call) o vendere (put) :

- una quantità determinata di un’attività finanziaria o reale (sottostante)

- ad una data specifica (tipo europeo) oppure entro una data specifica (tipo americano)

- a un certo prezzo prefissato (strike o prezzo di esercizio)

Per definire il prezzo di una opzione nel durante è importante fare riferimento alla distribuzione dei rendimenti del sottostante.

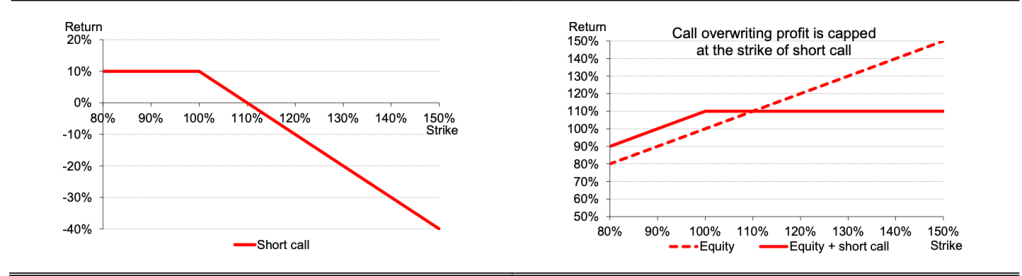

Più semplice è la valutazione a scadenza: Dati S = prezzo del sottostante e E = prezzo di esercizio, un’opzione call vale :

- 0 se S < E

- (S-E) se S > E

Se consideriamo il Premio = P pagato il payoff complessivo si sposta verso il basso.

Quando S = E + P siamo in una situazione di break- even (profitto nullo).

Rischi delle Opzioni

Nonostante le opzioni siano uno strumento potenzialmente redditizio, esse comportano anche dei rischi. Ad esempio, se il prezzo dell’asset sottostante non si muove come previsto dal possessore dell’opzione, egli potrebbe perdere l’intero capitale investito nell’opzione, le opzioni inoltre hanno una scadenza, dopo la quale perdono completamente il loro valore.

Strategie di Trading con Opzioni

In generale, le opzioni possono essere utilizzate per diversi scopi di trading.

Ad esempio, possiamo utilizzare le opzioni come forma di copertura per proteggere (coprire) il nostro portafoglio dalle perdite. In alternativa, le opzioni possono essere utilizzate per speculare sul movimento futuro dei prezzi, ad esempio acquistando una call option su un’azione il cui prezzo si prevede salirà in futuro.

Come funziona la strategia Covered Call

La strategia Covered Call consiste nella vendita di opzioni call su azioni che l’investitore possiede. Quando un trader/investitore vende un’opzione call, si impegna ad vendere l’azione ad un determinato prezzo (il prezzo di esercizio) se l’opzione viene esercitata dal possessore dell’opzione. In cambio di questo impegno, il trader riceve un premio.

La strategia Covered Call è coperta perché il trader possiede già le azioni sottostanti. Se l’opzione call viene esercitata, il trader vende le azioni al prezzo di esercizio e incassa il premio dell’opzione.

L’aggiunta di una call venduta alla semplice detenzione del sottostante consente di avere redditività nei casi in cui ci si aspetti un andamento lateral-rialzista. La strategia è anche chiamata BUY-WRITE perche si compra il sottostante e si scrive (ovvero si vende) l’opzione Call.

Le opzioni sono uno strumento finanziario sensibile a diversi fattori oltre al prezzo dell’asset sottostante. Ad esempio, il tempo e la volatilità sono due fattori importanti da considerare quando si investe in opzioni.

La volatilità implicita a breve termine è stata storicamente sopravvalutata ( ad esempio a causa degli squilibri tra domanda e offerta). Per trarre vantaggio da questa caratteristica, un investitore long può vendere una call contro una posizione long nel sottostante dell’opzione.

Poiché si dovrebbe presumere che le azioni abbiano, in media, un rendimento positivo, è meglio sovrascrivere con un’opzione leggermente OTM per ridurre la probabilità che l’opzione venduta scada ITM (“in the money” ovvero sia conveniente da esercitare).

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli :

La strategia è profittevole ?

In media, la Covered Call sugli indici ATM è stata una strategia redditizia ma ci sono stati periodi di tempo in cui non lo è stata. Il CBOE ha creato un indice della strategia Covered Call mensile sullo S&P500 ( l’indice BXM ). Un modo per esaminare i rendimenti in diverse condizioni di mercato è dividere l’indice BXM per l’indice total return S&P500.

La volatilità implicita di un singolo titolo viene scambiata più in linea con la volatilità realizzata rispetto a quella implicita dell’indice. Il motivo per cui la volatilità implicita dell’indice è relativamente più costosa rispetto a quella del singolo titolo è dovuto alla domanda degli hedger e dei venditori di prodotti strutturati. La Covered Call a livello di indice riduce anche i costi di negoziazione (a causa dello spread denaro-lettera più stretto). Strategie profittevoli vengono fatte su singoli titoli ad alta volatilità se si presume che la volatilità realizzata sarà minore.

Vantaggi della strategia Covered Call

Uno dei principali vantaggi della strategia Covered Call è che può generare reddito costante per il trader. Il premio dell’opzione call rappresenta un reddito immediato per il trader, indipendentemente dall’andamento del prezzo dell’azione. Inoltre, la strategia Covered Call può essere utilizzata per proteggere le posizioni già aperte dal rischio di una diminuzione del prezzo dell’azione. Se il prezzo dell’azione diminuisce, il premio dell’opzione call può aiutare a compensare le perdite.

Svantaggi della strategia Covered Call

Uno degli svantaggi della strategia Covered Call è che limita il potenziale di guadagno del trader. Se il prezzo dell’azione aumenta notevolmente, il trader può perdere il guadagno che avrebbe ottenuto se non avesse venduto l’opzione call.

La Covered Call è priva di rischi ?

Assolutamente no, espone infatti ai rischi di ribasso del sottostante (mitigato dal premio venduto) e bocca il possibile apprezzamento del sottostante oltre il livello dell’opzione venduta.

La strategia Covered Call è attuabile con gli ETF ?

Parliamo quindi di prodotti che adottano questa strategia e non della possibilità di implementarla utilizzando gli ETF come sottostanti ( cosa che è comunque possibile ) .

Esistono ETF esteri ( non armonizzati ) che adottano questa strategia su indici o commodities. Recentemente sono nati ETF Covered Call su Criptovalute come ad esempio il Purpose Bitcoin Yield ETF. Questa strategia permette infatti di trasformare un sottostante ( ad esempio una commodity ) che non paga dividendi in un prodotto “a distribuzione”.

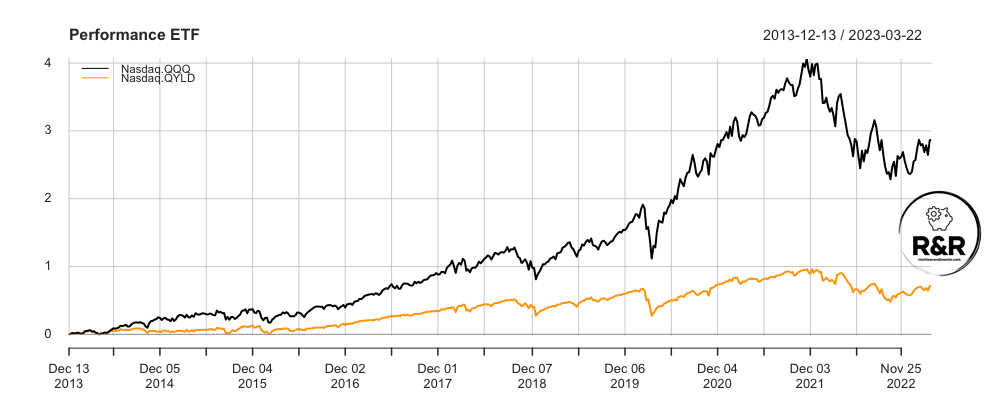

Per quanto riguarda gli indici consideriamo ad esempio il Global X Nasdaq 100 Covered Call ETF (QYLD) che vende call sull’indice Nasdaq-100. Questo ETF ha permesso di avere un rendimento mensile pari circa al 1% senza sostanzialmente apprezzarsi negli ultimi 5 anni.

Vediamo nel grafico a confronto con l’ETF QQQ sul Nasdaq ( a distribuzione ).

L’andamento dell’ETF sul Nasdaq ( che stacca dividendi contenuti ) surclassa l’Global X Nasdaq 100 Covered Call a livello di performance nel periodo considerato ( partoicolarmente buono per l’indice tecnologico). Confronto più corretto sarebbe su degli strumenti ad accumulazione ( ma QYLD in Usa ha solo distribuzione, fatto che ci conferma la scelta dello strumento per la rendita ). La correlazione tra i 2 prodotti è 0.88 sui ( rendimenti settimanali )

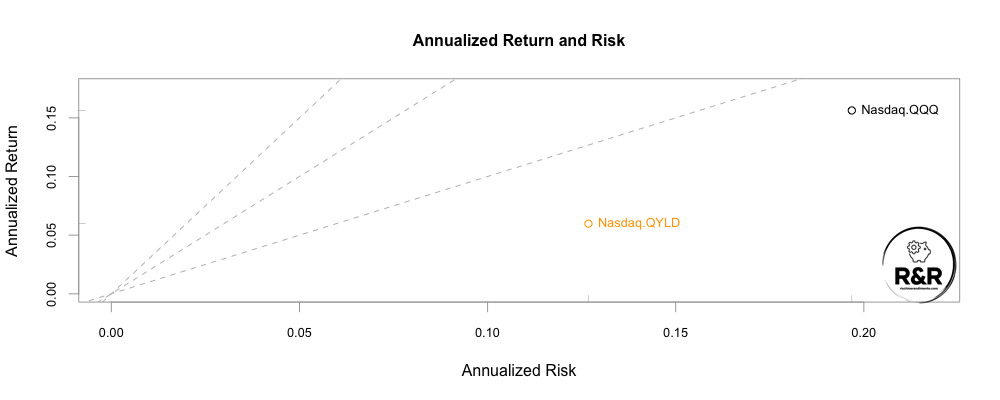

Facendo anche il confronto con la volatilità dei 2 strumenti , plottando il rendimento e la volatilità su base anua degli ultimi 10 anni vediamo come il Global X Nasdaq 100 Covered Call sia meno volatile del Nasdaq-100 ( di circa il 40% )

Global X Nasdaq 100 Covered Call UCITS ETF

Recentemente anche in Italia è disponibile l’ETF Global X Nasdaq 100 in versione UCITS ( a distribuzione e ad accumulazione). I fondi UCITS ( Undertakings for Collective Investment in Transferable Securities ) sono fondi comuni di investimento regolamentati a livello europeo.

| NOME DEL FONDO | DIM. DEL FONDO IN MLN € | YTD IN % | ISIN |

|---|---|---|---|

| Global X Nasdaq 100 Covered Call UCITS ETF USD Accumulating | 0 | 4,95% | IE00BM8R0H36 |

| Global X Nasdaq 100 Covered Call UCITS ETF USD Distributing | 2 | 4,81% | IE00BM8R0J59 |

Al momento il Global X Nasdaq 100 Covered Call UCITS ETF ha uno Yield dell’11.8% ed è uno strumento particolarmente adatto nella versione a distribuzione per la creazione di un reddito mensile particolarmente sostenuto. L’apprezzamento del capitale è stato però nel tempo contenuto.

Inserisci il tuo indirizzo e-mail e riceverai le notifiche per i nuovi articoli :

ETF Equity Defensive Covered Call

Altri ETF Covered Call UCITS disponibili in Europa sono quotati allo SIX di Zurigo ( borsa di non facile accesso al risparmiatore italiano ) e sono :

– UBS ETF (IE) US Equity Defensive Covered Call SF UCITS ETF ( IE00BLDGHX3 )

– UBS ETF (IE) Euro Equity Defensive Covered Call SF UCITS ETF ( IE00BLDGHQ61)

UBS li definisce defensive anche se la covered call protegge dai cali solo in minima parte (ovvero il premio incassato). L’US Equity Defensive Covered Call replica la performance di una opzione call coperta sull’indice S&P 500, mentre l’indice Euro Equity Defensive Covered Call replica la performance di una opzione call coperta sull’indice EURO STOXX 50.

In sintesi la Covered Call è una strategia interessante ma non priva di rischi e diversi emittenti di ETF stanno offrendo la possibilità anche agli investitori europei di implementarla senza dover necessariamente operare in opzioni.

assetallocation Bitcoin Certificati Cina Correlazioni Covid Crypto ESG ETF FactorInvesting Investimenti Megatrend obbligazioni Oro Pensioni PIR Portafogli REIT Risk Teoria di Portafoglio Volatilità

Wow!!

"Mi piace""Mi piace"